Definizione della clausola di cooperazione

Che cos'è una clausola di cooperazione?

Una clausola di cooperazione è un passaggio in un contratto assicurativo che richiede all'assicurato di collaborare con l'assicuratore in caso di sinistro. In base a questo accordo, l'assicurato deve partecipare e contribuire a qualsiasi indagine sulla richiesta di indennizzo. Questa attività di reclamo è diversa da un reclamo standard, in cui l'assicurato non è direttamente coinvolto nel portare alla luce informazioni pertinenti. Questa clausola è nota anche come disposizione di assistenza e cooperazione sulla polizza.

La clausola di collaborazione aiuta la compagnia di assicurazione a ottenere ulteriori informazioni sulla natura delle circostanze alla base del sinistro. In alcuni casi, l'assicurato può avere informazioni dettagliate su eventi precedenti, durante, e dopo il verificarsi di un evento coperto. Ulteriore, l'accordo è utile per velocizzare il disbrigo delle pratiche di sinistro, poiché le informazioni sono rapidamente disponibili presso l'assicurato e spesso portano a una rapida risoluzione.

punti chiave

- Una clausola di cooperazione in un contratto assicurativo prevede che l'assicurato aiuti l'assicuratore in caso di sinistro.

- Il contraente deve partecipare all'istruttoria del sinistro fornendo informazioni dettagliate.

- La clausola aiuta gli assicuratori ad accedere a informazioni che altrimenti potrebbero essere difficili da scoprire e, perciò, determinare più facilmente se un credito debba essere pagato.

- L'assicurato è raramente tenuto a comparire di persona per fornire informazioni e può invece farlo per telefono, tramite e-mail, o tramite videoconferenza.

Spiegazione delle clausole di cooperazione

Generalmente, un assicuratore sottoscriverà polizze per migliaia di individui in un'ampia area geografica. Poiché coprono vaste regioni, è improbabile che l'azienda conosca l'esatta attività quotidiana dell'assicurato. È ancora meno probabile che conoscano i dettagli minuto per minuto di ciò che è accaduto in quei momenti, o giorni, che porta all'evento coperto.

Questo mistero può mettere in svantaggio la compagnia di assicurazioni, poiché tenta di mettere insieme informazioni che lo aiuteranno a determinare se la richiesta è valida. La mancanza di trasparenza è la ragione principale per cui le polizze assicurative contengono disposizioni come la clausola di cooperazione. In base a questo accordo, il contraente è legalmente obbligato a fornire informazioni su eventi e azioni intraprese prima, durante, e dopo l'incidente coperto.

Requisiti per gli assicurati

Mentre l'assicurato deve assistere l'assicuratore nelle indagini, non significa necessariamente che l'assicurato dovrà comparire in tribunale o completare ricerche approfondite e raccogliere informazioni. A seconda della polizza e dell'importo del sinistro, l'assicurato può finire solo per parlare con l'assicuratore per telefono, tramite e-mail, o tramite una videoconferenza per presentare le loro informazioni sugli eventi e le loro azioni. Nella maggior parte dei casi, un racconto verbale è tutto ciò che è necessario. Però, il contraente potrebbe anche dover verificare elementi specifici, che può includere la conservazione di copie delle ricevute o di qualsiasi altra comunicazione scritta.

Alcune clausole di cooperazione possono includere un linguaggio dettagliato aggiuntivo. Questi dettagli possono specificare il livello di collaborazione che l'assicurato deve fornire durante un'indagine e il tempo necessario per aiutare. Va da sé che l'assicurato deve essere del tutto veritiero in tutte le sue dichiarazioni.

La necessità di clausole di cooperazione

Le clausole di collaborazione sono considerate componenti essenziali di un contratto di polizza assicurativa. Certo, l'assicuratore richiede tutte le informazioni disponibili in modo da non coprire una richiesta di copertura fraudolenta. Quando gli assicuratori pagano richieste presentate falsamente, il costo della copertura assicurativa per tutti i membri della comunità aumenterà. I reclami fraudolenti alterano il rischio attuariale utilizzato per determinare i premi per tutti i richiedenti l'assicurazione.

Se l'assicurato decide di non collaborare, potrebbero perdere la loro capacità di richiedere la copertura. Anche, qualora un tribunale stabilisca che l'assicurato nasconde informazioni o non agisce in buona fede, possono consentire all'assicuratore di rivendicare la violazione del contratto. In alcuni casi, l'assicurato non veritiero potrebbe trovarsi a pagare le spese processuali oltre a perdere la copertura assicurativa.

Se un assicurato rifiuta di collaborare, può portare alla negazione della copertura futura.

Esempio del mondo reale

In un caso del 2019 della Corte d'Appello del Quinto Circuito degli Stati Uniti, l'inclusione di una clausola di cooperazione si è rivelata cruciale per stabilire l'immunità dell'avvocato e ha comportato l'archiviazione di una causa.

Nel caso, una famiglia ha intentato e vinto una causa contro Dorel Juvenile Group Inc. in merito a un seggiolino auto malfunzionante che ha provocato gravi lesioni al loro bambino. La giuria ha trovato a favore del genitore e ha assegnato milioni di danni.

Dorel era autoassicurata per un massimo di $ 6 milioni e aveva una polizza in eccesso emessa da Ironshore Inc. per fornire ulteriori $ 25 milioni di copertura. Il contratto di Ironshore con Dorel prevedeva una clausola di assistenza e cooperazione che stabiliva che Ironshore era autorizzata ad associarsi con Dorel in difesa di qualsiasi pretesa. A sua volta, Dorel doveva collaborare se Ironshore esercitava il proprio diritto e richiedeva a Dorel di fornire rapidamente tutte le informazioni relative al contenzioso richieste da Ironshore.

Dorel ha anche assunto un consulente esterno, Schiff Hardin, durante l'abito dei genitori. Ironshore non ha mantenuto un avvocato esterno, ma Schiff Hardin continuava a condividere informazioni con loro. Il caso concluso, e una giuria si è pronunciata a favore della famiglia ferita, assegnando milioni di danni sia compensativi che esemplari.

Dopo la sentenza, Ironshore ha assunto un avvocato per la prima volta e attraverso la mediazione, negoziato con la famiglia per un accordo che soddisfacesse i termini di Ironshore. L'azienda ha quindi citato in giudizio Schiff Hardin, rivendicando, tra l'altro, di aver commesso una falsa dichiarazione negligente contraria ai termini della clausola di assistenza e cooperazione Dorel.

Schiff Hardin ha chiesto il caso di rigetto dall'immunità dell'avvocato, ma un tribunale distrettuale si è pronunciato contro l'azienda, rifiutando di concedere il licenziamento. Però, la Corte d'Appello degli Stati Uniti del quinto circuito di New Orleans ha ribaltato la sentenza della corte inferiore e ha archiviato il caso, dicendo che l'immunità legale si applicava a Schiff Hardin

-

Come richiedere i benefici della sicurezza sociale mentre si vive all'estero

I vantaggi di essere un americano non si fermano al confine, che è unottima notizia per i pensionati che cercano di vivere allestero. In particolare, gli espatriati sono liberi di riscuotere le loro p

-

Come rendere il tuo portafoglio pensionistico a prova di recessione

La volatilità del mercato nellultimo anno ha fatto sì che molti baby boomer si affannassero a capire come proteggere al meglio il loro portafoglio pensionistico. Con la possibilità di una recessione i

-

Guida alle metriche di vendita degli esperti:come,

Perché e quali numeri monitorare Nelle parole del famoso consulente di gestione Peter Drucker, “ciò che viene misurato viene gestito”. Ciò vale per i risultati di vendita e le persone responsabili d

-

Come risparmiare facendo la spesa a partire da oggi

Sapere come risparmiare facendo la spesa è una parte importante di una buona pianificazione e di una vita frugale. Molte persone spendono molti soldi in generi alimentari e il loro budget mensile è pi

assicurazione

- Che cos'è un insediamento viatico?

- L'ospedale della Georgia è rinato ma senza il suo costoso pronto soccorso

- Uno sguardo all'assicurazione per le spese legali

- Quale dovrebbe essere il costo dell'assicurazione della tua barca

- Valutazioni assicurative e il valore di studiarle

- Assicurazione ombrello aziendale:è giusta per te?

-

Che cos'è il metodo di consolidamento?

Che cos'è il metodo di consolidamento? Il metodo di consolidamento è un tipo di contabilità degli investimenti Metodi di investimento Questa guida e una panoramica dei metodi di investimento delineano i principali modi in cui gli investito...

-

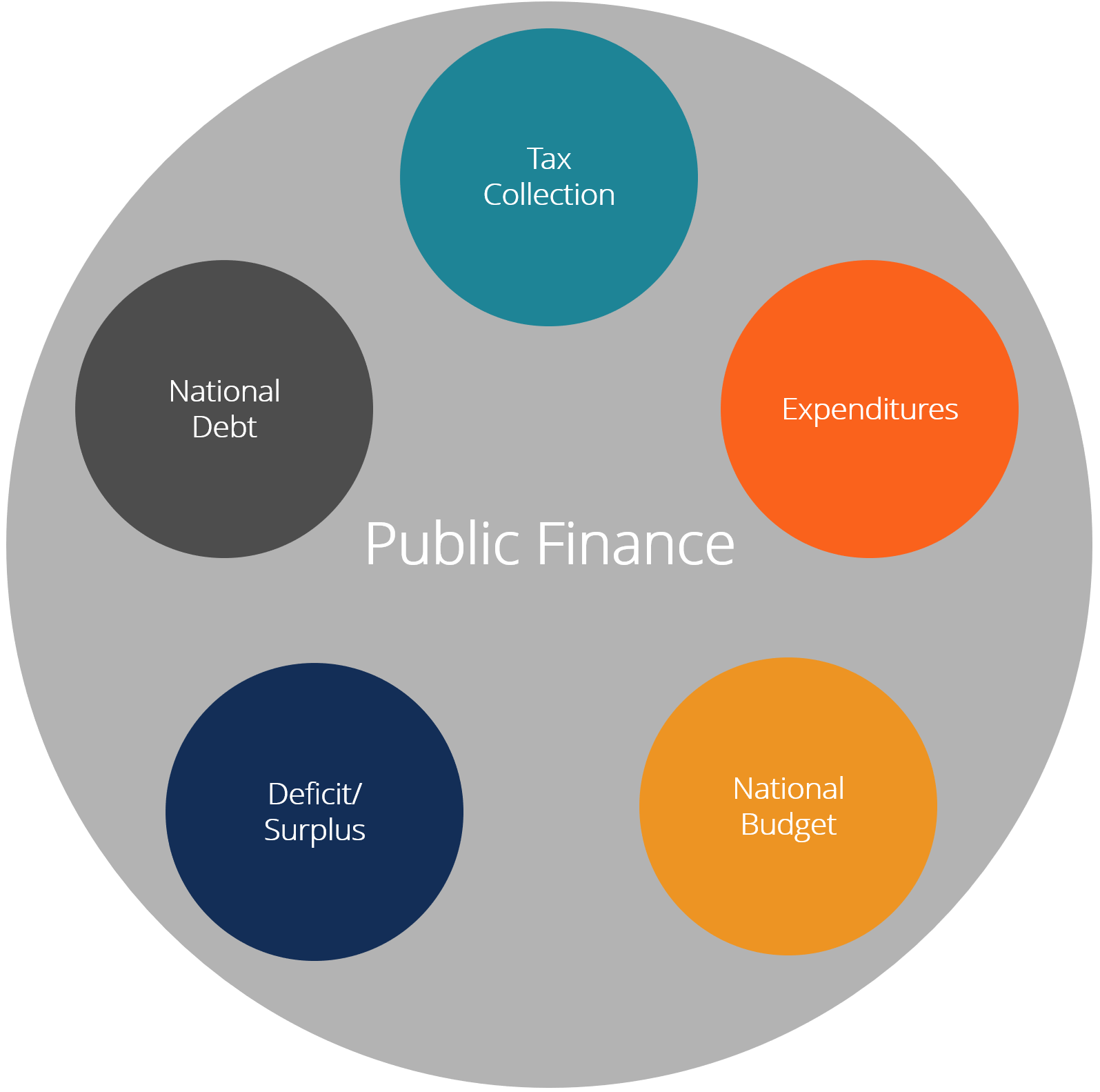

Cos'è la finanza pubblica?

Cos'è la finanza pubblica? La finanza pubblica è la gestione delle entrate di un paese, speseSpeseUna spesa rappresenta un pagamento con contanti o credito per lacquisto di beni o servizi. Una spesa è registrata in un unico pun...

-

33 posti dove andare in pensione se ami la pioggia

33 posti dove andare in pensione se ami la pioggia Quando si contemplano i posti dove andare in pensione, molte cose devono essere cancellate dalla tua lista. Primo, deve essere conveniente, perché probabilmente farai affidamento su meno entrate. Pr...

-

Cosa puoi imparare da un criceto che commercia in criptovalute?

Cosa puoi imparare da un criceto che commercia in criptovalute? Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...