Che cos'è un certificato di deposito richiamabile?

Un Callable Certificate of Deposit è una FDICFederal Deposit Insurance Corporation (FDIC) La Federal Deposit Insurance Corporation (FDIC) è un'istituzione governativa che fornisce un'assicurazione sui depositi contro i fallimenti bancari. L'organismo è stato creato con un deposito vincolato assicurato presso una banca o altri istituti finanziari. I CD callable possono essere rimborsati dall'emittente prima della data di scadenza effettiva, entro un intervallo di tempo e un prezzo di chiamata specificati. Come altri CD normali, un CD callable paga un tasso di interesse fissoTasso di interesseUn tasso di interesse si riferisce all'importo addebitato da un prestatore a un mutuatario per qualsiasi forma di debito dato, generalmente espresso in percentuale del capitale. nel corso della sua vita. Il tasso di interesse è spesso superiore a quello dei normali CD. Però, gli emittenti di CD callable possiedono un'opzione callCall OptionUn'opzione call, comunemente indicato come "chiamata, " è una forma di contratto derivato che conferisce all'acquirente dell'opzione call il diritto, ma non l'obbligo, acquistare un'azione o un altro strumento finanziario a un prezzo specifico - il prezzo di esercizio dell'opzione - entro un periodo di tempo specificato. sul CD e può riscattare il deposito da te prima della data di scadenza.

La banca emittente aggiunge una funzione di chiamata al deposito vincolato in modo che non debba continuare a pagare tassi di interesse più elevati ai suoi titolari anche dopo un calo dei tassi di interesse. Ma per gli emittenti per riscattare i CD, devono offrire un prezzo premium al titolare come incentivo per l'assunzione del rischio. Quando viene chiamato il CD, il detentore recupera l'importo del capitale più gli interessi maturati sul proprio investimento. I CD non vengono forniti con un periodo iniziale non richiamabile in cui non possono essere riscattati. La banca può riscattarlo già sei mesi dopo l'acquisto e successivamente ogni sei mesi.

Termini importanti relativi ai CD richiamabili

Ecco alcuni dei termini comunemente usati nella definizione di certificato di deposito richiamabile:

Data di chiamata

La data callable è la data in cui l'emittente può chiamare il tuo certificato di deposito. La data richiamabile può essere già di sei mesi e talvolta può arrivare fino a due anni. Per esempio, se la data richiamabile è di sei mesi, significa che la banca emittente può decidere se richiamare il CD entro sei mesi e restituire l'importo investito più gli interessi. Quindi, ogni sei mesi dalla data di revoca, la banca ha di nuovo la stessa opzione.

Data di scadenza

Il termine "data di scadenza" varia dal termine "data richiamabile". La data di scadenza si riferisce al periodo di tempo in cui la banca emittente può trattenere i tuoi soldi. In sostanza, più lunga è la data di scadenza futura, maggiore è il tasso di interesse che guadagneranno i suoi titolari. Per esempio, un investitore può acquistare un certificato di deposito richiamabile di due anni con scadenza a 10 anni. Significa che un investitore ha due anni prima che l'emittente riscatti il CD. Però, la quantità effettiva di tempo che devi impegnare i tuoi soldi nell'investimento è di 10 anni. La data di scadenza può andare anche più in alto, a 15 anni e 20 anni, a seconda dell'emittente.

Come funzionano i certificati di deposito richiamabili

A differenza del normale certificato di deposito, un CD richiamabile offre alla banca emittente o all'istituto finanziario un maggiore controllo sul denaro dell'investitore. Gli investitori acquistano i CD callable per un periodo di tempo fisso in futuro e guadagnano un tasso di interesse specificato. Però, l'emittente ha il diritto di riscattare i CD callable prima della data di scadenza indicata. Se l'investitore decide di riscattare il CD prima della data di scadenza, l'emittente addebiterà penali di recesso. La data di scadenza e la data di rimborso sono generalmente specificate in anticipo prima che gli investitori impegnino i loro soldi.

Esempio:CD richiamabile

Per esempio, consideriamo un certificato di deposito callable emesso dalla società ABC nel 2010. Paga un tasso di interesse dell'8%, con scadenza 2020, ed è richiamabile nel 2015 al 105% del valore nominale. Significa che Company ABC ha il diritto di chiamare il CD nel 2015, di solito se i tassi di interesse scendono al di sotto dell'8% dichiarato. Per gli emittenti di chiamare il CD, devono pagare al detentore/investitore un importo di poco superiore al valore nominale, cioè., 105% del valore nominale. La differenza tra l'importo pagato e il valore nominale è il premio di chiamata. Se ABC posticipa la convocazione al 2018, pagherà un importo inferiore, come il 103%. Questo perché l'importo diminuisce man mano che il CD si avvicina alla data di scadenza indicata.

Vantaggi del certificato di deposito a chiamata

1. Paga un interesse maggiore rispetto ai normali CD

Gli emittenti di CD callable offrono un tasso di rendimento più elevato agli investitori per incoraggiarli a investire il proprio denaro negli strumenti. Il tasso di rendimento può essere dello 0,5% o dell'1% superiore a quello dei normali CD. Sebbene la differenza possa sembrare piccola, si traduce in margini più elevati per gli investitori che investono milioni di dollari.

2. Gli investitori ricevono il loro intero capitale

Nel mercato azionario, gli investitori possono perdere il loro importo capitale se il mercato va contro di loro. Ma con i CD richiamabili, gli investitori ricevono tutto il capitale che hanno investito presso la banca quando quest'ultima richiama i CD prima della data di scadenza. Guadagnano anche un premio sull'importo del capitale quando l'emittente riscatta i CD alla data di rimborso.

3. Paga un tasso di interesse più alto per un periodo fisso

Gli investitori che hanno acquistato CD callable continuano a ricevere tassi di interesse più elevati anche quando i tassi di interesse di mercato scendono al di sotto del tasso di interesse iniziale dell'emittente. Se i tassi di interesse di mercato sono significativamente inferiori, l'emittente può richiamare i CD.

Svantaggi del certificato di deposito a chiamata

1. Gli investitori perderanno futuri guadagni di interesse

Sebbene agli investitori vengano pagati interessi sull'importo investito, rischiano di perdere guadagni di interesse in futuro poiché il CD va per un periodo fisso. Per esempio, se l'emittente dà un tasso di interesse del 7% e i tassi di interesse di mercato salgono al 9%, gli investitori non beneficeranno dell'aumento.

2. I prelievi anticipati comportano penali

Qualche volta, gli investitori potrebbero dover ritirare i loro soldi prima della data di scadenza per far fronte alle emergenze. Però, così facendo incorre in grandi penali di prelievo che a volte possono arrivare fino al 25%. Effettuare prelievi anticipati comporta la perdita di una grande quantità di interessi.

Risorse correlate

CFI è un fornitore globale di formazione per analisti finanziari e avanzamento di carriera, incluso il Financial Modeling &Valuation Analyst (FMVA)™Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! programma di certificazione. Per saperne di più ed espandere la tua carriera, esplorare le risorse pertinenti aggiuntive di seguito:

- Modelli di prezzi delle opzioniModelli di prezzi delle opzioniI modelli di prezzi delle opzioni sono modelli matematici che utilizzano determinate variabili per calcolare il valore teorico di un'opzione. Il valore teorico di an

- Banca commercialeBanca commercialeUna banca commerciale è un istituto finanziario che concede prestiti, accetta depositi, e offre prodotti finanziari di base come i conti di risparmio.

- Financial Institutions Group (FIG)Financial Institutions Group (FIG)Financial Institutions Group (FIG) è un gruppo di professionisti che forniscono servizi di consulenza alle istituzioni finanziarie. Alcuni dei servizi offerti da FIG includono fusioni e acquisizioni, ricapitalizzazione, raccolta di capitali, ristrutturazione finanziaria, valutazioni aziendali, perizie finanziarie e altri servizi di consulenza.

- Mercato monetarioMercato monetarioIl mercato monetario è un mercato di scambio organizzato in cui i partecipanti possono prestare e prendere in prestito a breve termine, titoli di debito di alta qualità.

-

L'indicatore del contatore di denaro veloce CNBC

Lindicatore di criptovaluta CNBC Fast Money I trader di criptovalute hanno deciso che le chiamate Twitter di CNBC Fast Money funzionano come un contatore. Significa che se il tweet è rialzista, vai

-

Dare potere alle donne attraverso una crescita economica sostenibile

Le donne svolgono un ruolo fondamentale nel progresso degli esseri umani e nello sviluppo della società. Vivere in unera moderna, le donne di oggi sono forti, indipendenti e uguali alle loro contropar

-

Che cos'è il periodo di blocco?

Un periodo di blocco, chiamato anche rinchiuso, periodo di lock-in o lock-out, si riferisce al lasso di tempo predeterminato in cui gli insider aziendali, investitori, e i dipendenti non sono autorizz

-

La differenza tra MassHealth e Commonwealth Care

Secondo la legge del Massachusetts, tutti i residenti devono avere una copertura assicurativa sanitaria o essere soggetti a multe. A partire dal 2010, Il 98% dei residenti ha una sorta di copertura sa

investire

-

Prezzi delle criptovalute oggi:Bitcoin scende di oltre il 7% nell'ultima settimana

Prezzi delle criptovalute oggi:Bitcoin scende di oltre il 7% nell'ultima settimana La capitalizzazione di mercato globale delle criptovalute è di $ 1,97 trilioni, quasi agli stessi livelli di 24 ore fa, secondo i dati di coinmarketcap.com. I prezzi dei bitcoin sono aumentati di qua...

-

Quali servizi odontoiatrici copre Medicaid?

Quali servizi odontoiatrici copre Medicaid? Medicaid è un programma federale e statale congiunto che aiuta principalmente con i costi medici per individui e famiglie a basso reddito e finanziariamente bisognosi. Ogni stato amministra il proprio...

-

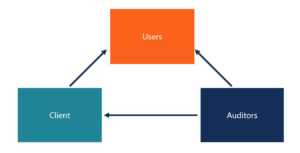

Che cos'è la relazione di un revisore?

Che cos'è la relazione di un revisore? La relazione di un revisore indipendente è un parere ufficiale emesso da un revisore esterno o interno in merito alla qualità e allaccuratezza dei rendiconti finanziari preparati da una società. La re...

-

5 suggerimenti chiave per ottenere successo nel trading di Bitcoin

5 suggerimenti chiave per ottenere successo nel trading di Bitcoin Un gran numero di persone al giorno doggi è impegnato nel mercato del trading di bitcoin. Ma tra loro, pochi riescono ad avere successo. È solo perché queste persone hanno abbastanza conoscenze sui bi...