Che cos'è l'adeguamento della valutazione del credito (CVA)?

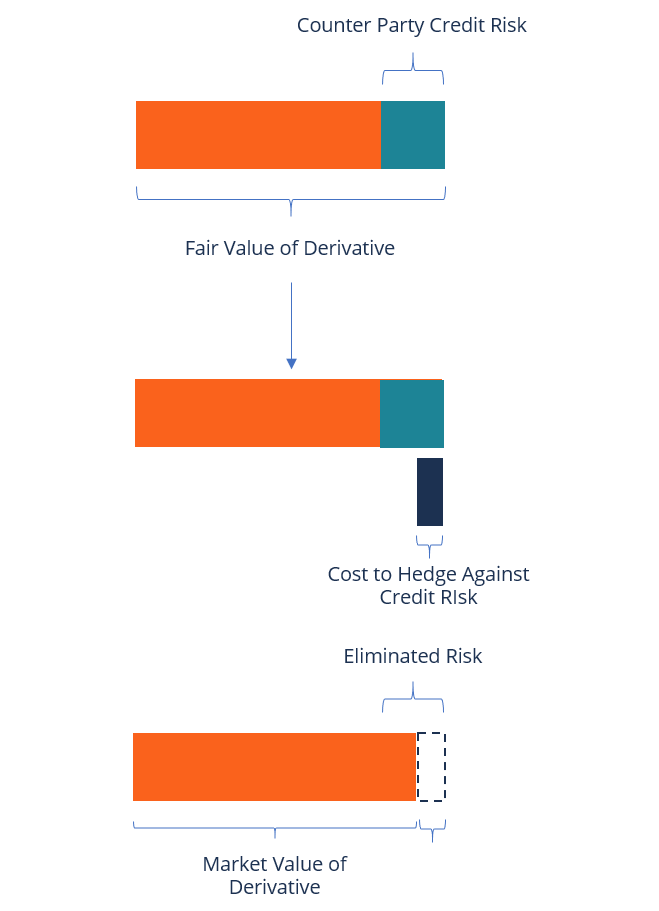

Il Credit Valuation Adjustment (CVA) è il prezzo che un investitore pagherebbe per coprire il rischio di credito di controparte di uno strumento derivato Derivati I derivati sono contratti finanziari il cui valore è legato al valore di un'attività sottostante. Sono strumenti finanziari complessi che sono. Riduce il mark to market value di un asset per il valore del CVA.

L'adeguamento della valutazione del credito è stato introdotto come nuovo requisito per la contabilizzazione del valore equo durante la crisi finanziaria globale del 2007/08. Dalla sua introduzione, ha attratto decine di partecipanti al mercato dei derivati, e la maggior parte di loro ha incorporato il CVA nel prezzo delle offerte.

Formula per il calcolo dell'adeguamento della valutazione del credito

La formula per il calcolo del CVA è scritta come segue:

In cui si:

- T =Periodo di scadenza della transazione più lunga

- B T =Valore futuro di un'unità della valuta di base investita al tasso di interesse corrente alla scadenza T

- R =Frazione del valore del portafoglio che può essere rimossa in caso di default

- T =Tempo di default

- D PD(0, t)=Probabilità di insolvenza della controparte neutrale al rischio (tra i tempi s e t)

- E(t) =Esposizione al tempo T

Storia dell'adeguamento della valutazione del credito

Il concetto di gestione del rischio di credito, che include l'adeguamento della valutazione del credito, è stato sviluppato a causa dell'aumento del numero di insolvenze di paesi e aziende e di ricadute finanziarie I principali scandali contabili Gli ultimi due decenni hanno visto alcuni dei peggiori scandali contabili della storia. Miliardi di dollari sono stati persi a causa di questi disastri finanziari. In questo. Recentemente, ci sono stati casi di insolvenza di enti sovrani, come Argentina (2001) e Russia (1998). Allo stesso tempo, un numero elevato di grandi aziende è crollato prima, durante, e dopo la crisi finanziaria del 2007/08, compreso WorldCom, Fratelli Lehman, ed Enron.

Inizialmente, ricerca nel rischio di creditoRischio di creditoIl rischio di credito è il rischio di perdita che può derivare dal mancato rispetto da parte di una parte dei termini e delle condizioni di qualsiasi contratto finanziario, principalmente, focalizzata sull'identificazione di tale rischio. Nello specifico, l'attenzione si è concentrata sul rischio di credito di controparte, che si riferisce al rischio che una controparte possa non adempiere ai propri obblighi finanziari.

Prima della crisi finanziaria del 2008, i partecipanti al mercato hanno trattato le grandi controparti in derivati come troppo grandi per fallire e, perciò, mai considerato il rischio di credito della controparte. Il rischio è stato spesso ignorato a causa dell'elevato merito creditizio delle controparti e delle ridotte dimensioni delle esposizioni in derivati. Il presupposto era che le controparti non potessero inadempiere ai propri obblighi finanziari come le altre parti.

Però, durante la crisi finanziaria del 2008, il mercato ha subito decine di crolli aziendali, comprese le grandi controparti in derivati. Di conseguenza, i partecipanti al mercato hanno iniziato a incorporare l'aggiustamento della valutazione del credito nel calcolo del valore di over-the-counterOver-the-counter (OTC)Over-the-counter (OTC) è la negoziazione di titoli tra due controparti eseguita al di fuori di scambi formali e senza il supervisione di un regolatore dei cambi. Il trading OTC viene effettuato nei mercati over-the-counter (un luogo decentralizzato senza posizione fisica), attraverso le reti di rivenditori. strumenti derivati.

Sfide al rischio di credito della controparte

Gli strumenti derivati possono essere classificati come unilaterali o bilaterali, a seconda della natura del compenso.

1. Strumenti derivati unilaterali

Per un titolare unilaterale di strumenti derivati, l'esposizione alla perdita si verifica se una controparte non adempie ai propri obblighi finanziari. L'importo della perdita che un investitore subisce è pari al fair value dello strumento al momento dell'inadempimento.

2. Strumenti derivati bilaterali

I derivati bilaterali sono più complessi dei derivati unilaterali, poiché il primo include il rischio di controparte bidirezionale. Ciò significa che sia la controparte che l'investitore sono esposti al rischio di controparte. Il vantaggio dei derivati bilaterali è che il derivato può assumere una posizione di attività o passività in qualsiasi data di valutazione.

Per esempio, se oggi la controparte A si trova in una posizione patrimoniale positiva, è esposto alla Controparte B. Se A non adempie alla sua obbligazione, dovrà l'attività positiva a B. Lo stesso vale se B è in una posizione passiva negativa perché, in caso di inadempimento, deve la posizione passiva negativa ad A.

Metodi di valutazione CVA

Esistono diversi metodi utilizzati per valutare i derivati, e variano da metodologie semplici a avanzate. La determinazione del metodo di rettifica della valutazione del credito da utilizzare dipende dalla sofisticatezza dell'organizzazione e dalle risorse a disposizione dei partecipanti al mercato.

1. Approccio semplice

Il metodo semplice calcola il mark to market value dello strumento. Il calcolo viene quindi ripetuto per adeguare i tassi di sconto allo spread creditizio della controparte. Calcolare la differenza tra i due valori risultanti per ottenere la rettifica della valutazione del credito.

2. Valutazione di tipo swap

Il tipo swaption è una metodologia di aggiustamento della valutazione del credito più complessa che richiede una conoscenza avanzata delle valutazioni dei derivati e l'accesso a dati di mercato specifici. Utilizza lo spread di credito della controparte per stimare il valore di sostituzione dell'attività.

3. Modellazione di simulazione

Ciò comporta la simulazione dei fattori di rischio di mercato e degli scenari dei fattori di rischio. I derivati vengono poi rivalutati utilizzando più scenari di simulazione. Il profilo di esposizione atteso di ciascuna controparte è determinato aggregando la matrice risultante. Il profilo dell'esposizione attesa di ciascuna controparte viene rettificato per ricavare il profilo dell'esposizione attesa garantita.

Altre risorse

Ci auguriamo che ti sia piaciuta la spiegazione di CFI di un aggiustamento della valutazione del credito. CFI offre il Financial Modeling &Valuation Analyst (FMVA)™Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! programma di certificazione per coloro che desiderano portare la propria carriera a un livello superiore. Per continuare a imparare e ad avanzare nella tua carriera, saranno utili le seguenti risorse:

- Rischio di base Rischio di base Il rischio di base è il rischio che il prezzo dei futures non si muova in modo normale, correlazione costante con il prezzo dell'attività sottostante, in modo da negare l'efficacia di una strategia di copertura nel ridurre al minimo l'esposizione di un trader a potenziali perdite. Il rischio di base viene accettato nel tentativo di coprire il rischio di prezzo.

- Credit Default Swap (CDS) Credit Default Swap Un credit default swap (CDS) è un tipo di derivato di credito che fornisce all'acquirente una protezione contro l'insolvenza e altri rischi. L'acquirente di un CDS effettua pagamenti periodici al venditore fino alla data di scadenza del credito. Nell'accordo, il venditore si impegna che, se l'emittente del debito è inadempiente, il venditore pagherà all'acquirente tutti i premi e gli interessi

- Accordo di copertura Accordo di copertura L'accordo di copertura si riferisce a un investimento il cui scopo è ridurre il livello dei rischi futuri in caso di un movimento avverso del prezzo di un'attività. La copertura fornisce una sorta di copertura assicurativa per proteggersi dalle perdite di un investimento.

- Opzioni:Call e PutOpzioni:Call e PutUn'opzione è un contratto derivato che conferisce al titolare il diritto, ma non l'obbligo, acquistare o vendere un bene entro una certa data a un prezzo specificato.

-

Perché l'ora legale ti fa fare acquisti di più

Credito immagine:@Top.venom04/Twenty20 Se sei balzato in avanti durante il fine settimana, potresti essere ancora in difficoltà durante la giornata, cercando di ricordare se hai cambiato i tuoi orolo

-

Entra subito in questo leader di telemedicina

Andrew Keene Mentre la pandemia continua a crescere, un nuovo modo di visitare il medico sta diventando sempre più popolare:la telemedicina. Infatti, anche prima la pandemia, la telemedicina stav

-

Come uscire dai debiti (senza espedienti o giochi)

Come parte del mese del ritorno alle origini, usiamo oggi per esplorare come tu può uscire dal debito senza espedienti o giochi. Dopo dodici anni passati a leggere e scrivere di soldi, Sono

-

Mastercard consentirà acquisti di criptovalute attraverso la sua rete

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

investire

-

Bitcoin a doppia cifra in calo,

Bitcoin a doppia cifra in calo, Ethereum, e prezzi Litecoin Bitcoin, Bitcoin contanti, Ethereum, e i prezzi di Ripple sono tutti scesi oggi a due cifre. Però, Prezzi Litecoin sono stati colpiti più duramente, caduta di oltre il 2...

-

Aggiornamenti LIVE:GameStop,

Aggiornamenti LIVE:GameStop, AMC viene schiacciato come S&P, Salto in basso Le azioni di GameStop si stanno dirigendo verso il peggior giorno mai registrato... Ticker Sicurezza Scorso Modificare Modificare % GME GA...

-

Che cos'è una riconciliazione bancaria?

Che cos'è una riconciliazione bancaria? Una dichiarazione di riconciliazione bancaria è un documento che confronta il saldo di cassa sul bilancio di unaziendaBilancioIl bilancio è uno dei tre rendiconti finanziari fondamentali. I rendiconti...

-

Diversi tipi di carte di credito

Diversi tipi di carte di credito Le carte di credito forniscono un mezzo sicuro per effettuare transazioni senza utilizzare contanti. Luso delle carte di credito nella società americana contemporanea è diventato onnipresente. Posson...