Che cos'è la media mobile ponderata esponenzialmente (EWMA)?

La media mobile ponderata esponenzialmente (EWMA) è una misura quantitativa o statistica utilizzata per modellare o descrivere una serie temporale. L'EWMA è ampiamente utilizzato in finanza, le principali applicazioni sono l'analisi tecnica e la modellazione della volatilità.

La media mobile è progettata in modo tale che alle osservazioni più vecchie venga assegnato un peso inferiore. I pesi diminuiscono in modo esponenziale man mano che il punto dati invecchia, da cui il nome ponderato in modo esponenziale.

L'unica decisione che un utente dell'EWMA deve prendere è il parametro alphaAlphaAlpha è una misura della performance di un investimento rispetto a un indice di riferimento adeguato come l'S&P 500. Un alfa di uno (il valore di base è zero) mostra che il rendimento sull'investimento durante un periodo di tempo specificato ha sovraperformato la media complessiva del mercato dell'1%. Il parametro decide quanto sia importante l'osservazione corrente nel calcolo dell'EWMA. Maggiore è il valore di alfa, più da vicino l'EWMA segue la serie temporale originale.

Formula EWMA

La semplice formulazione matematica dell'EWMA descritta di seguito:

In cui si:

- Alfa =Il peso deciso dall'utente

- R =Valore della serie nel periodo corrente

L'EWMA è una funzione ricorsiva, il che significa che l'osservazione corrente viene calcolata utilizzando l'osservazione precedente. La proprietà ricorsiva dell'EWMA porta ai pesi in decadimento esponenziale come mostrato di seguito:

L'equazione di cui sopra può essere riscritta in termini di pesi precedenti, come mostrato di seguito:

Può essere ulteriormente ampliato tornando indietro di un altro periodo:

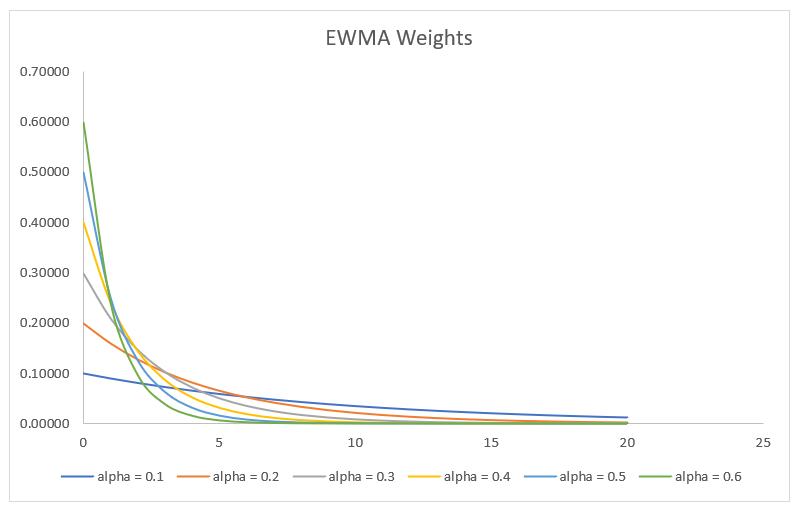

Il processo continua fino a raggiungere il termine base EWMA 0 . L'equazione può essere riorganizzata per mostrare che l'EWMA T è la media ponderata di tutte le osservazioni precedenti, dove il peso dell'osservazione r t-k è dato da:

Poiché alfa è compreso tra 0 e 1, il peso diminuisce all'aumentare di k. In altre parole, mentre torniamo più indietro nella storia, il peso si riduce. Il fatto è illustrato nel grafico sottostante, che traccia i pesi di osservazione all'aumentare di k per diverse scelte del parametro alfa.

N-Day EWMA

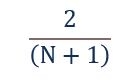

L'EWMA può essere calcolato per un determinato intervallo di giorni come EWMA a 20 giorni o EWMA a 200 giorni. Per calcolare la media mobile, dobbiamo prima trovare l'alfa corrispondente, che è dato dalla seguente formula:

In cui si:

- n =numero di giorni per i quali viene calcolata la media mobile di n giorni

Per esempio, l'alfa di una media mobile a 15 giorni è dato da 2/(15+1), il che significa che l'alfa è 0,125. Naturalmente più breve il periodo di ricerca – più da vicino, l'EWMA – tiene traccia della serie temporale originale.

Applicazioni dell'EWMA

Analisi tecnica

L'EWMA è ampiamente utilizzato nell'analisi tecnica. Non può essere utilizzato direttamente, ma viene utilizzato insieme ad altri indicatori per generare segnali di trading. Un esempio ben noto è l'indice di volume negativo (NVI)Indice di volume negativo (NVI)L'indice di volume negativo (NVI) è un indicatore tecnico utilizzato per identificare le tendenze in un mercato. Se una tendenza continua anche se il volume degli scambi diminuisce, è una forte tendenza., che viene utilizzato in combinazione con il suo EWMA. Un segnale di acquisto viene generato quando l'NVI supera il suo EWMA di 250 giorni.

L'EWMA può essere utilizzato anche in una semplice strategia di crossover, dove viene generato un segnale di acquisto quando il prezzo attraversa l'EWMA dall'alto, e viene generato un segnale di vendita quando il prezzo attraversa l'EWMA dal basso.

Un'altra applicazione dell'EWMA nell'analisi tecnica è che può essere utilizzato come livello di supporto o resistenza. Per questo scopo, è meglio usare medie mobili più lunghe, solitamente più lungo di una media mobile a 20 giorni.

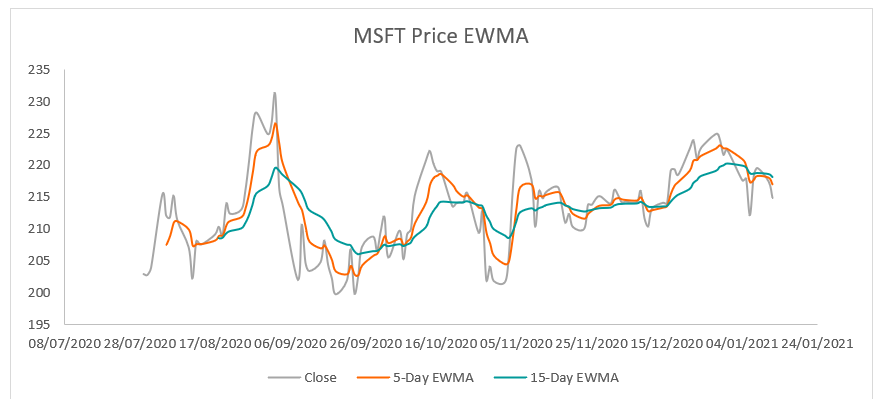

Il grafico seguente mostra l'EWMA a 5 e 15 giorni per la serie di prezzi delle azioni MSFT:

Modelli di volatilità

La media mobile esponenzialmente ponderata è ampiamente utilizzata nel calcolo della volatilità del rendimento nella gestione del rischio. Esistono vari metodi per calcolare la volatilità di rendimento di una serie di prezzi, come il metodo della deviazione standard storica, i modelli EWMA, e il modello GARCH.

Il metodo della deviazione standard pesa tutte le osservazioni allo stesso modo e spesso sottovaluta la volatilità. Il modello GARCH è un modello statistico complesso basato sul modello EWMA. Il modello EWMA raggiunge il perfetto equilibrio tra complessità e accuratezza; quindi, è un approccio molto popolare per stimare la volatilità.

La volatilità può essere stimata utilizzando l'EWMA seguendo il processo:

- Passo 1 :Ordina il processo di chiusura in ordine decrescente di date, cioè., dal prezzo corrente al prezzo più vecchio.

- Passo 2 :Se oggi è t, quindi il rendimento del giorno t-1 è calcolato come (S T / S t–1 ) dov 'è T è il prezzo del giorno t.

- Passaggio 3 :Calcola i rendimenti al quadrato elevando al quadrato i rendimenti calcolati nel passaggio precedente.

- Passaggio 4 :Selezionare il parametro EWMA alfa. Per la modellazione della volatilità, il valore di alfa è 0.8 o maggiore. I pesi sono dati da una semplice procedura. Il primo peso (1 – a); è che i pesi che seguono sono dati da un * Peso precedente.

- Passaggio 5 :Moltiplicare i rendimenti al quadrato nel passaggio 3 per i pesi corrispondenti calcolati nel passaggio 4. Sommare il prodotto sopra per ottenere la varianza EWMA.

- Passaggio 6 :Finalmente, la volatilità può essere calcolata come radice quadrata della varianza calcolata al punto 5.

Il numero di volatilità viene quindi utilizzato per calcolare misure di rischio come il Value at Risk (VaR). Può essere utilizzato anche per la valutazione di opzioni, dove la volatilità è un parametro di input per il modello Black-Scholes-MertonBlack-Scholes-Merton Il modello Black-Scholes-Merton (BSM) è un modello di prezzo per gli strumenti finanziari. Viene utilizzato per la valutazione delle stock option. formula.

Altre risorse

Per continuare ad apprendere e sviluppare la tua base di conoscenze, si prega di esplorare le risorse pertinenti aggiuntive di seguito:

- Analisi tecnica avanzataAnalisi tecnica avanzata L'analisi tecnica avanzata di solito implica l'utilizzo di più indicatori tecnici o di un metodo piuttosto sofisticato (ad es. complesso) indicatore. "sofisticato"

- Doppia media mobile esponenziale (DEMA) Doppia media mobile esponenziale (DEMA) Le doppie medie mobili esponenziali (DEMA) sono un miglioramento rispetto alla media mobile esponenziale (EMA) perché attribuiscono più peso a

- Volatilità storica Volatilità storica (HV) Volatilità storica, o alta tensione, è un indicatore statistico che misura la distribuzione dei rendimenti per uno specifico titolo o indice di mercato

- Value at Risk (VaR)Value at Risk (VaR)Value at Risk (VaR) stima il rischio di un investimento. Il VaR misura la perdita potenziale che potrebbe verificarsi in un portafoglio di investimenti in un periodo di tempo.

-

Quali exchange di criptovalute scegliere nel Regno Unito

Investire o fare trading in Bitcoin o altre criptovalute può inizialmente intimidire alcune persone. Ci sono molte notizie su truffe e persone che perdono denaro. Mentre questo è molto vero, molte tru

-

Warren Buffett dice di evitare questi due tipi di investimenti caldi

Lo scorso fine settimana ha visto il conglomerato Berkshire Hathaway tenere la sua tanto attesa assemblea annuale degli azionisti, con decine di migliaia di investitori presenti allevento di Omaha, Ne

-

Dovresti (o chiunque) acquistare Shiba Inu?

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

-

9 azioni da intraprendere quando ti viene negato un aumento del limite di credito

Pronto a fare un grosso acquisto solo per vederti negare laumento del limite di credito? Che maleducato! Non preoccuparti:ci sono alcuni modi per aggirare questa delusione con un po di fronzoli finanz

investire

- Aramco IPO:i rischi insoliti che gli investitori devono affrontare con questo gigante petrolifero da trilioni di dollari

- Che cos'è una put corta?

- Media del costo in dollari:usala per aumentare i ritorni degli investimenti nel tempo

- Decidere cosa fare con il tuo 401 (k) quando cambi lavoro

- Che cos'è un prestito obbligazionario comunale?

- 5 basi di investimento che possono renderti ricco

-

4 cose che devi sapere sull'imposta sui regali

4 cose che devi sapere sull'imposta sui regali Una domanda ricorrente in ogni stagione fiscale è incentrata sui regali finanziari; cosa sono e come vengono tassati. Regalare denaro, proprietà, o gli oggetti di valore per i tuoi amici e i tuoi cari...

-

Come ottenere un titolo per un'auto

Come ottenere un titolo per un'auto Il titolo di unauto dimostra che sei il legittimo proprietario dellauto, quindi dovrai sapere come ottenerlo dopo aver acquistato unauto. Se stai effettuando un acquisto in contanti presso una conce...

-

Che cos'è il trading esteso?

Che cos'è il trading esteso? Il trading esteso (o orario di trading elettronico) è il trading condotto da reti elettroniche prima o dopo il giorno di negoziazione di una borsa valori, cioè., trading pre-mercato o trading after-ho...

-

Le migliori e peggiori metropolitane per i risparmiatori nel 2019,

Le migliori e peggiori metropolitane per i risparmiatori nel 2019, classificato Le persone che vivono in aree con costi abitativi elevati potrebbero rinunciare a tutte le spese non essenziali per tre anni, risparmiando religiosamente i loro dollari extra mese dopo m...