Cosa sono i mandati di portafoglio a reddito fisso?

I mandati di portafoglio a reddito fisso si riferiscono all'insieme di regole che dovrebbero essere seguite quando si investe in una varietà di titoli a reddito fisso. Un titolo a reddito fisso è uno che dà all'investitore un importo fisso di pagamento di interessi ogni anno fino alla scadenza. Alcuni esempi di titoli a reddito fisso includono i certificati di depositoCertificate of Deposit (CD)Un certificato di deposito (CD) si riferisce a un prodotto finanziario offerto da istituti finanziari, come banche e cooperative di credito, che consentono, obbligazioni societarie, e titoli di stato.

Sebbene i titoli a reddito fisso siano considerati opzioni di investimento più sicure rispetto al mercato azionario, corrono certi rischi. Per eliminare tali rischi, i gestori degli investimenti seguono determinati mandati durante la creazione di un portafoglio.

Riepilogo

- I mandati di portafoglio a reddito fisso si riferiscono all'insieme di regole che dovrebbero essere seguite quando si investe in una varietà di titoli a reddito fisso.

- I titoli a reddito fisso sono soggetti a determinati rischi, come il rischio di tasso di interesse, rischio di credito, rischio di inflazione, e rischio di liquidità.

- Mandati come la corrispondenza dei flussi di cassa, corrispondenza della durata, diversificazione, e l'indicizzazione sono utilizzati per ridurre al minimo tali rischi.

Rischi associati ai titoli a reddito fisso

Come tutti gli investimenti, i titoli a reddito fisso affrontano anche i seguenti grandi rischi:

1. Rischio del tasso di interesse

Il valore di mercato dei titoli a reddito fisso, come legami, si muovono inversamente al variare del tasso di interesse. Le obbligazioni non devono essere detenute dal momento dell'emissione fino alla scadenza; possono essere scambiati come azioni. Se un'obbligazione al 5% con un valore nominale di $ 1, 000 è disponibile per la vendita sul mercato con un tasso di interesse del 5%, quindi i potenziali investitori comprerebbero l'obbligazione per $ 1, 000.

Però, se il tasso di interesse di mercato è maggiore del 5%, gli investitori pagherebbero meno di $ 1, 000 per la cauzione, perché altre attività darebbero all'investitore rendimenti maggiori rispetto all'obbligazione. Perciò, un aumento dei tassi di interesse provoca una diminuzione del valore dell'obbligazione e viceversa. La fluttuazione può portare a una perdita di capitale se l'obbligazionista desidera vendere l'obbligazione prima della scadenza.

2. Rischio di credito

Il rischio di credito si riferisce al rischio di insolvenza, questo è, il rischio che l'emittente non effettui i pagamenti. In situazioni di incertezza economica, gli emittenti affrontano la prospettiva del fallimentoFallimentoIl fallimento è lo status giuridico di un'entità umana o non umana (un'impresa o un'agenzia governativa) che non è in grado di ripagare i propri debiti insoluti. In tali condizioni, non effettuano pagamenti sui titoli emessi, e gli investitori subiscono perdite sul loro investimento. Il rischio di insolvenza è maggiore per i titoli che offrono rendimenti più elevati.

3. Rischio di inflazione

I titoli a reddito fisso pagano un importo costante di interessi ogni anno. Se il livello di inflazione aumenta, il potere d'acquisto del reddito fisso diminuirà. È un grave rischio per le persone che si aspettano di vivere del proprio reddito da tali investimenti, come i pensionati.

4. Rischio di liquidità

Il mercato dei titoli a reddito fisso non è liquido come quello delle azioni. È perché il numero di acquirenti e venditori è molto inferiore nel mercato del reddito fisso, a causa della struttura dei pagamenti fissi e dei rendimenti comparativamente inferiori.

Di conseguenza, gli obbligazionisti che desiderano vendere le loro obbligazioni prima della scadenza potrebbero non trovare acquirenti che offrono il prezzo quotato. Può causare la vendita di obbligazioni a un prezzo inferiore, e il venditore può subire una perdita di capitalePerdita di capitale La perdita di capitale è la riduzione del valore del capitale di una società, cioè., investimenti, capitale fisso, ecc. La perdita viene realizzata quando le attività di capitale vengono vendute.

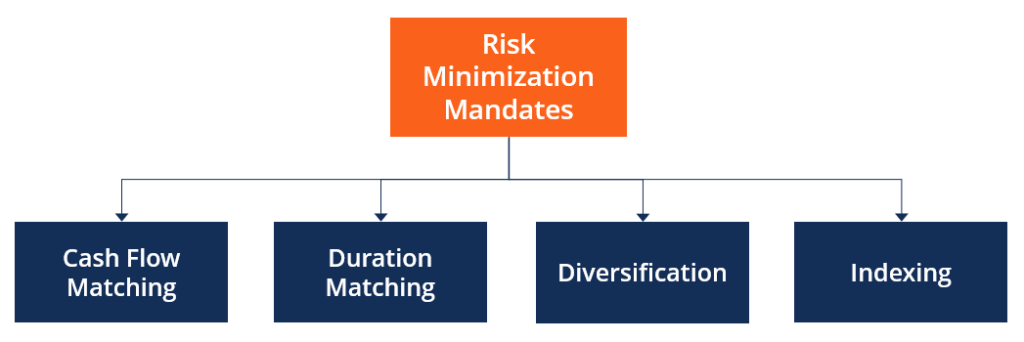

Mandati per la minimizzazione del rischio

Al fine di salvaguardare i portafogli obbligazionari da uno o più dei suddetti rischi, ci sono alcuni passaggi che gli investitori e i gestori di portafoglio intraprendono. Tutti i passaggi sono indicati come strategie di immunizzazione, questo è, strategie per immunizzare un paniere di titoli dall'esposizione al rischio. Alcune delle strategie di immunizzazione più popolari sono le seguenti:

1. Corrispondenza del flusso di cassa

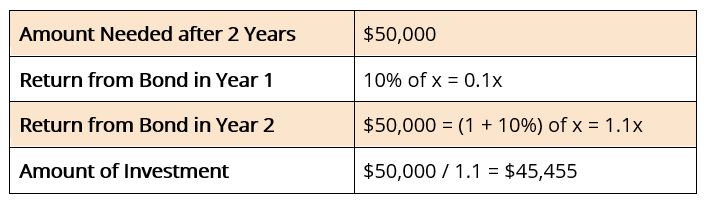

Gli investitori utilizzano la strategia di corrispondenza dei flussi di cassa quando desiderano che i loro portafogli corrispondano a un valore in futuro equivalente a una passività o al pagamento di determinate spese. Per esempio, L'individuo A vuole $ 50, 000 dopo due anni per pagare le tasse universitarie dei figli.

L'individuo deve investire un importo oggi (diciamo, x) che varrà almeno $50, 000 alla fine di due anni. Ad A viene data la possibilità di investire in una certa obbligazione biennale del 10%. L'importo necessario per l'investimento è calcolato come segue:

l'individuo A deve investire $ 45, 455 attualmente per ricevere i $50, 000 necessari per le tasse scolastiche dei loro figli.

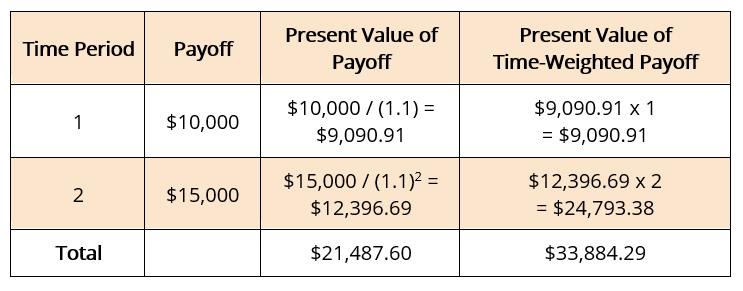

2. Corrispondenza della durata

La durata di un flusso di cassa si riferisce al tempo necessario per pagare i valori attuali delle scadenze future. Viene calcolato come media ponderata nel tempo dei periodi di scadenza. Per esempio, un fondo pensione deve pagare $ 10, 000 dopo un anno e $ 15, 000 dopo due anni. Supponiamo che il tasso di interesse di mercato sia del 10%. La durata del pagamento è calcolata come segue:

La durata del suddetto payoff =33, 884.29/21, 487,60 = 1,58 anni

Qualsiasi variazione dei tassi di interesse modificherà i valori attuali e la durata del payoff. Al fine di mitigare tale rischio, il fondo pensione dovrebbe investire in titoli a reddito fisso con la stessa durata del payoff, questo è, 1,58 anni. Garantirà che il valore delle uscite di cassa sia sempre uguale a quello delle entrate anche in caso di fluttuazioni dei tassi di interesse.

3. Diversificazione

La strategia di diversificazione è principalmente utilizzata per mitigare il rischio di insolvenzaRischio di insolvenzaRischio di insolvenza, detta anche probabilità di default, è la probabilità che un mutuatario non effettui i pagamenti completi e tempestivi del capitale e degli interessi, . Un portafoglio diversificato contiene una varietà di titoli di diversi settori e classi di investimento. È fatto per ridurre la completa dipendenza da una sola classe di attività.

Per esempio, anche le obbligazioni con cedole elevate sono quelle con maggiori probabilità di insolvenza. Una combinazione delle obbligazioni con quelle a basso rendimento ridurrà la possibilità di default e aumenterà il tasso di interesse medio del portafoglio.

4. Indicizzazione

Il mercato dei titoli a reddito fisso ha determinati indici che proiettano l'andamento del mercato nel suo insieme. Investitori e gestori di portafoglio trovano una strategia sicura per investire in quei titoli che costituiscono l'indice di mercato.

La diversificazione garantisce che i rendimenti di un portafoglio siano uguali alla performance del mercato. Inoltre, poiché gli indici di mercato sono composti dai titoli più affidabili, l'indicizzazione garantisce un certo livello di sicurezza negli investimenti.

Altre risorse

CFI è il fornitore ufficiale della pagina del programma Commercial Banking &Credit Analyst (CBCA)™ - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione, progettato per trasformare chiunque in un analista finanziario di livello mondiale.

Per continuare ad apprendere e sviluppare la tua conoscenza dell'analisi finanziaria, consigliamo vivamente le risorse aggiuntive di seguito:

- Prezzo delle obbligazioniPrezzo delle obbligazioniIl prezzo delle obbligazioni è la scienza del calcolo del prezzo di emissione di un'obbligazione in base alla cedola, valore nominale, rendimento e termine alla scadenza. Il prezzo delle obbligazioni consente agli investitori

- Portafoglio Bullet Bond Portafoglio Bullet BondUn portafoglio obbligazionario bullet, comunemente indicato come portafoglio proiettile, è costituito da una serie di bullet bond, dalle obbligazioni bullet a breve termine a quelle a lungo termine.

- Strumento di debitoStrumento di debitoUno strumento di debito è un'attività a reddito fisso che obbliga legalmente il debitore a fornire al creditore interessi e pagamenti del capitale

- Risk ManagementRisk ManagementLa gestione del rischio comprende l'identificazione, analisi, e la risposta ai fattori di rischio che fanno parte della vita di un'impresa. Di solito si fa con

-

Quali sono i metodi di riacquisto delle azioni?

I metodi di riacquisto delle azioni comportano la riduzione del numero di azioni in circolazione e laumento del prezzo per le azioni rimanenti. Simile ai pagamenti dei dividendi, i riacquisti di azion

-

Come spiegare Bitcoin ai tuoi nonni

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

-

Cosa sono le credenziali impilabili (e ne vale la pena?)

Le credenziali impilabili sono corsi brevi che funzionano sia come certificati che come elementi costitutivi verso una laurea. Sono convenienti e possono migliorare il tuo curriculum quasi istantaneam

-

Che cos'è il coefficiente di copertura delle spese fisse (FCCR)?

Il Fixed-Charge Coverage Ratio (FCCR) è una misura della capacità di unazienda di adempiere agli obblighi a tasso fisso come le spese per interessi. Gli interessi si trovano nel conto economico, ma pu

investire

-

Che cos'è un vincolo di bilancio?

Che cos'è un vincolo di bilancio? Primo piano della calcolatrice seduta sul grafico del budget Il vincolo di bilancio è un concetto di base nella modellazione economica. Il framework aiuta i ricercatori ad analizzare tutte le possibi...

-

7 migliori app di budget per tenere traccia delle tue finanze personali

7 migliori app di budget per tenere traccia delle tue finanze personali Una generazione fa, la maggior parte dei consumatori mette nero su bianco per tenere traccia delle proprie spese mensili. Allora, un semplice errore di matematica o un breve momento di dimenticanza po...

-

I migliori consigli di networking per dare impulso alla tua carriera

I migliori consigli di networking per dare impulso alla tua carriera Stanco di suggerimenti di rete obsoleti che non sembrano portarti da nessuna parte? Il networking non è solo un evento occasionale in cui si scambiano informazioni e si promette di dare seguito. Cè mo...

-

Come calcolare l'interesse totale

Come calcolare l'interesse totale Capire come calcolare gli interessi può aiutarti a prendere buone decisioni finanziarie. Non importa che tipo di prestito, o qual è il tasso, gli interessi si aggiungono al costo complessivo del pres...