Chi è Harry Markowitz?

Harry Markowitz è un economista americano e creatore dell'influente Modern Portfolio Theory (MPT) ancora ampiamente utilizzata oggi.

Riepilogo

- Harry Markowitz è un economista americano e creatore della Modern Portfolio Theory (MPT). Markowitz pubblicò il suo pezzo su MPT nel 1952.

- La Modern Portfolio Theory (MPT) è una teoria dell'allocazione degli asset che utilizza concetti come correlazione, rischio, e tornare per trovare le ponderazioni ottimali del portafoglio. La teoria presuppone che gli investitori siano avversi al rischio e conclude che la diversificazione può ridurre il rischio di portafoglio.

- Markowitz ha ricevuto il John Von Neumann Theory Prize nel 1989 e il Nobel Memorial Prize in Economic Sciences nel 1990.

Biografia di Harry Markowitz

Harry Markowitz è nato a Chicago, Illinois, il 24 agosto, 1927. Dopo aver completato la sua laurea in filosofia presso l'Università di Chicago, Markowitz tornò all'università per un master in economia, studiando sotto influenti economisti come Milton FriedmanMilton FriedmanMilton Friedman era un economista americano che sosteneva il capitalismo del libero mercato. Le teorie del libero mercato di Friedman hanno influenzato l'economia.

Mentre scriveva la sua tesi sull'applicazione della matematica all'analisi del mercato azionario, Markowitz si interessò molto alla "Teoria del valore dell'investimento" di John Burr Williams. Williams ha sottolineato la considerazione degli investitori del valore atteso delle attività all'interno del portafoglio, ma Markowitz si rese conto che l'argomento mancava di considerazioni sul rischio.

Markowitz ha identificato il rischio come varianza – la misurazione della volatilità dalla media. Per di più, ha stabilito che gli investitori potrebbero trarre vantaggio dalla diversificazione del proprio portafoglio a causa del rischio idiosincraticoRischio idiosincraticoRischio idiosincratico, anche a volte indicato come rischio non sistematico, è il rischio inerente all'investimento in un bene specifico – come un'azione – il. Il rischio idiosincratico è il rischio inerente a specifici asset. Incorporando diversi asset in un portafoglio, la diversificazione rimuove tale rischio se le attività mostrano una bassa covarianza (correlazione del movimento tra le attività).

Utilizzando il rischio e il rendimento come considerazioni primarie degli investitori, Markowitz ha aperto la strada alla moderna teoria del portafoglio (MPT), pubblicato nel 1952 dal Journal of Finance. Ha continuato il suo lavoro con il collega George Dantzig, dove ha affinato la sua ricerca sull'allocazione ottimale del portafoglio. Il suo lavoro risultante sulla rappresentazione grafica della Modern Portfolio Theory (MPT) sarebbe stato successivamente chiamato la frontiera efficiente. Ha continuato a ricevere un dottorato di ricerca. in economia e ha pubblicato le sue nuove scoperte sull'allocazione del portafoglio.

Il suo lavoro gli è valso il John von Neumann Theory Prize nel 1989 e il Nobel Memorial Prize in Economic Sciences nel 1990. Quasi un decennio dopo la pubblicazione iniziale di Markowitz su MPT, il famoso Capital Asset Pricing Model (CAPM) Capital Asset Pricing Model (CAPM) Il Capital Asset Pricing Model (CAPM) è un modello che descrive la relazione tra rendimento atteso e rischio di un titolo. La formula CAPM mostra che il rendimento di un titolo è uguale al rendimento privo di rischio più un premio di rischio, sulla base della versione beta di quel titolo è stata introdotta, sulla base della teoria del rischio e della diversificazione di Markowitz.

Attualmente, Harry Markowitz trascorre il suo tempo insegnando presso l'Università della California a San Diego e come consulente presso la Harry Markowitz Company.

Teoria del portafoglio moderno (MPT)

La Modern Portfolio Theory (nota anche come analisi media-varianza) è una teoria dell'allocazione del portafoglio basata su due fattori:rischio e rendimento. La teoria afferma che il rischio di un portafoglio può essere ridotto attraverso la diversificazione. La diversificazione funziona detenendo molti asset diversi con una covarianza bassa o negativa. La covarianza bassa/negativa riduce la volatilità (rischio) del portafoglio eliminando il rischio idiosincratico insito nei singoli titoli. L'MPT ha una visione aggregata in quanto ogni asset è meno importante del suo impatto sul portafoglio nel suo insieme.

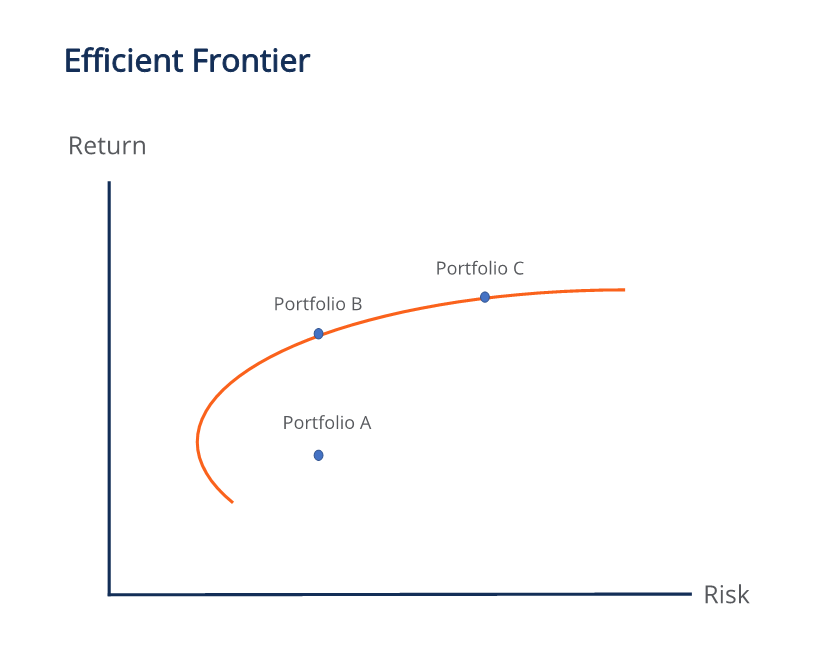

La teoria presuppone che gli investitori siano avversi al rischioRisk Averse DefinitionQualcuno che è avverso al rischio ha la caratteristica o il tratto di preferire evitare la perdita piuttosto che realizzare un guadagno. Questa caratteristica è solitamente attribuita agli investitori o ai partecipanti al mercato che preferiscono investimenti con rendimenti inferiori e rischi relativamente noti rispetto a investimenti con rendimenti potenzialmente più elevati ma anche con maggiore incertezza e rischio., il che significa che tra due portafogli con lo stesso rischio, gli investitori preferiscono quello con un rendimento più elevato. Poiché i singoli investitori hanno diverse tolleranze al rischio, Markowitz ha sviluppato la frontiera efficiente, dove ogni punto lungo la curva rappresenta la ponderazione ottimale delle attività in un portafoglio che offre il rendimento atteso più elevato per l'importo del rischio. Il grafico rappresenta il rendimento atteso in funzione del rischio.

I portafogli verso destra sono maggiormente ponderati su attività rischiose come azioni e private equity. I portafogli verso sinistra sono più ponderati su attività meno rischiose come le obbligazioni. La forma verso l'alto della frontiera efficiente dimostra il concetto che un rischio più elevato comporta un rendimento più elevato.

Tutti i portafogli sulla frontiera efficiente sono migliori di quelli sottostanti. Nell'illustrazione sopra, il portafoglio B è oggettivamente migliore del portafoglio A perché ha un rendimento atteso più elevato del portafoglio A a parità di rischio. Tali portafogli sulla frontiera efficiente sono chiamati insieme efficiente di Markowitz.

La migliore allocazione del portafoglio sulla frontiera efficiente dipende dal livello di tolleranza al rischio dell'investitore. Sia il portafoglio B che il portafoglio C hanno il rendimento più elevato per il loro dato rischio. Perciò, non si può dire che uno sia migliore dell'altro; gli investitori con una maggiore propensione al rischio preferiranno C, mentre gli investitori più conservatori preferiranno B.

Risorse addizionali

CFI è il fornitore ufficiale della pagina del programma Capital Markets &Securities Analyst (CMSA)® - CMSA Iscriviti al programma CMSA® di CFI e diventa un analista di mercati finanziari e titoli certificato. Fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione, progettato per trasformare chiunque in un analista finanziario di livello mondiale.

Per aiutarti a diventare un analista finanziario di livello mondiale e far avanzare la tua carriera al massimo del tuo potenziale, queste risorse aggiuntive saranno molto utili:

- Efficient FrontierEfficient FrontierUna frontiera efficiente è un insieme di portafogli di investimento che dovrebbero fornire i rendimenti più elevati a un dato livello di rischio. Un portafoglio

- James TobinJames TobinNato il 5 marzo, 1918, James Tobin è un economista americano che è stato insignito del Premio Nobel per il suo lavoro e l'analisi dei mercati finanziari e

- Valore atteso Valore atteso Valore atteso (noto anche come EV, aspettativa, media, o valore medio) è un valore medio di lungo periodo di variabili casuali. Il valore atteso indica anche

- Joseph StiglitzJoseph StiglitzJoseph Stiglitz (Joseph Eugene Stiglitz) è un rinomato economista americano. Nel 2001, Stiglitz è stato insignito del Premio Nobel per l'Economia per

-

Che cos'è un conto pensionistico 702?

La maggior parte delle persone odia pagare le tasse. Non è difficile da capire. Ciò che è sconcertante è la lunghezza che le persone faranno per evitare le tasse - a volte, il costo per eludere le tas

-

Cos'è Last-In First-Out (LIFO)?

Last-in First-out (LIFO) è un inventarioInventoryInventory è un conto corrente che si trova nello stato patrimoniale, costituito da tutte le materie prime, lavori in corso, e prodotti finiti che un me

-

Investitori,

consumatori e lavoratori stanno cambiando in meglio il capitalismo chiedendo alle aziende di comportarsi in modo più responsabile I giorni del capitalismo possono essere contati, almeno a giudicare d

-

Revisione della carta di aggiornamento:una carta con tariffe e condizioni fisse

Questa offerta non è più disponibile sul nostro sito:Capital One® Quicksilver® Cash Rewards Credit Card Professionisti Contro Nessuna tassa annuale, commissione di trasferimento del saldo o commi

investire

- Revisione del miglioramento – Investire in modo semplice

- Una guida per principianti agli investimenti in ETF

- Hai bisogno di un consulente finanziario? 5 situazioni in cui probabilmente ne vale la pena

- Come gli investitori millenari possono superare la grande recessione

- Investimenti socialmente responsabili:come iniziare in 6 passaggi

- 3 vantaggi chiave di avere più conti di intermediazione

-

Mentre il coronavirus infuria,

Mentre il coronavirus infuria, bitcoin ha fatto un salto verso il mainstream Chiunque fosse in possesso di bitcoin avrebbe guardato il mercato con allarme nelle ultime settimane. La moneta virtuale, il cui prezzo seguono in gran p...

-

Cos'è la ricapitalizzazione?

Cos'è la ricapitalizzazione? La ricapitalizzazione è un tipo di ristrutturazione aziendale che mira a modificare la struttura del capitale di una società. Generalmente, le società effettuano la ricapitalizzazione per rendere la l...

-

Il 73% dei consumatori fa questa mossa intelligente durante le vacanze

Il 73% dei consumatori fa questa mossa intelligente durante le vacanze Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...

-

Come calcolare il cambiamento nell'inventario

Come calcolare il cambiamento nell'inventario I calcoli dellinventario variano, in base al motivo per cui vengono eseguiti. Tenere traccia dei livelli di inventario ti aiuta a sapere molto di più di ciò che hai venduto in un determinato periodo....