Che cos'è il prezzo Matrix?

Il prezzo a matrice è una tecnica di stima utilizzata per stimare il prezzo di mercato dei titoli che non sono attivamente negoziati. Il prezzo a matrice viene utilizzato principalmente nel reddito fisso Titoli a reddito fisso I titoli a reddito fisso sono un tipo di strumento di debito che fornisce rendimenti sotto forma di regolari, o fisso, pagamenti di interessi e rimborsi di, stimare il prezzo di obbligazioni che non hanno un mercato attivo. Il prezzo del titolo è stimato confrontandolo con obbligazioni societarie con un mercato attivo, e che hanno scadenze simili, tassi di cedola, e rating creditizio. Questo processo di stima relativa può essere molto utile per il debitoDebtDebt è il denaro preso in prestito da una parte da un'altra per soddisfare un bisogno finanziario che altrimenti non può essere soddisfatto a titolo definitivo. Molte organizzazioni usano il debito per procurarsi beni e servizi che non riescono a pagare in contanti. valutazione di società privateSocietà privataUna società privata è una società le cui azioni sono di proprietà di individui o società e che non offre partecipazioni agli investitori sotto forma di azioni quotate in una borsa valori pubblica., che in genere non riportano tante informazioni quanto le società pubbliche Archivi delle società pubbliche I documenti delle società pubbliche sono un'importante fonte di dati e informazioni per gli analisti finanziari. Sapere dove trovare queste informazioni è un primo passo fondamentale nell'esecuzione dell'analisi finanziaria e della modellazione finanziaria. Questa guida illustrerà le fonti più comuni dei documenti delle società pubbliche..

Un altro uso dei prezzi a matrice è per la sottoscrizione di obbligazioni, che può essere utilizzato per stimare quale sarà il tasso di rendimento richiesto dal mercato sull'obbligazione.

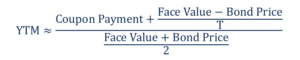

Cos'è il rendimento alla scadenza?

Yield to Maturity (YTM) è il rendimento atteso totale di un'obbligazione se l'obbligazione è detenuta fino alla scadenza, cioè., fino alla fine della sua vita, e tutte le cedole vengono reinvestite allo stesso tasso.

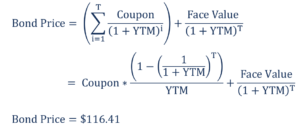

- Buono io è il pagamento della cedola ricevuto dall'obbligazionista nel periodo i.

- Il valore nominale è l'importo su cui vengono calcolati i pagamenti della cedola.

- Il prezzo dell'obbligazione è il prezzo di mercato dell'obbligazione.

Se assumiamo che i pagamenti dei coupon non cambino nel tempo, poi:

La formula mostrata sopra descrive un polinomio in YTM. Una formula approssimativa per il rendimento alla scadenza è la seguente:

Scopri di più su YTM sul corso sui fondamenti del reddito fisso di CFI !

Esempio pratico di prezzi a matrice

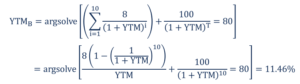

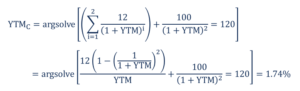

L'obbligazione A è un'obbligazione con pagamento di una cedola annuale del 10% a 6 anni. L'obbligazione con cedola A è un tipo di obbligazione che include cedole allegate e paga pagamenti di interessi periodici (in genere annuali o semestrali) durante la sua vita e il suo valore nominale alla scadenza. Queste obbligazioni hanno un tasso cedolare, che si riferisce al rendimento del titolo alla data di emissione. che non è attivamente scambiato sul mercato. L'obbligazione B è un'obbligazione con pagamento di una cedola annuale dell'8% a 10 anni che è attivamente negoziata sul mercato e con un prezzo di mercato di $80. L'obbligazione C è un'obbligazione con pagamento della cedola annuale del 12% a 2 anni che è attivamente negoziata sul mercato e con un prezzo di mercato di $ 120. Tutte le obbligazioni hanno un valore nominaleValore nominaleIl valore nominale è il valore nominale o nominale di un'obbligazione, o magazzino, o cedola come indicato su un'obbligazione o un certificato azionario. È un valore statico di $100. Per quotare il Bond A:

1. Calcolare il rendimento alla scadenza delle Obbligazioni B e C.

2. Il tasso di sconto di mercato stimato dell'obbligazione 10% a 6 anni è la media aritmetica di YTM B e YTM C . Perciò, YTM UN =(11,46% + 1,74%) / 2 =6,6%. Un metodo alternativo per calcolare YTM UN è prendere la media geometrica di YTM B e YTM C .

3. Pertanto, il prezzo di mercato stimato dell'Obbligazione A è dato dalla seguente formula:

Il prezzo di mercato stimato dell'Obbligazione A sulla base delle Obbligazioni B e C è di $ 116,41. Il metodo di stima è chiamato prezzo a matrice perché utilizza una matrice come quella mostrata sopra.

Altre risorse

Grazie per aver letto la spiegazione di CFI sui prezzi a matrice. CFI offre il Financial Modeling &Valuation Analyst (FMVA)™Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! programma di certificazione per coloro che desiderano portare la propria carriera al livello successivo. Per continuare a imparare e ad avanzare nella tua carriera, saranno utili le seguenti risorse:

- Tasso di cedolaTasso di cedolaUn tasso di cedola è l'importo del reddito da interessi annuo pagato a un detentore di obbligazioni, in base al valore nominale dell'obbligazione.

- Azioni vs Obbligazioni Azioni vs Obbligazioni Azioni vs Obbligazioni. I prodotti azionari e obbligazionari sono strumenti finanziari che presentano differenze molto importanti che ogni analista finanziario dovrebbe conoscere. Gli investimenti azionari sono generalmente costituiti da azioni o fondi azionari, mentre i titoli a reddito fisso sono generalmente costituiti da obbligazioni societarie o governative.

- Titoli negoziabiliTitoli negoziabili I titoli negoziabili sono strumenti finanziari a breve termine illimitati emessi per titoli azionari o per titoli di debito di una società quotata in borsa. La società emittente crea questi strumenti con l'espresso scopo di raccogliere fondi per finanziare ulteriormente le attività commerciali e l'espansione.

- Modelli di prezzi delle opzioniModelli di prezzi delle opzioniI modelli di prezzi delle opzioni sono modelli matematici che utilizzano determinate variabili per calcolare il valore teorico di un'opzione. Il valore teorico di an

-

I migliori consigli per risparmiare sui grandi acquisti

Vivere uno stile di vita ultra-frugale può diventare estenuante. È bello risparmiare denaro, ma alcune persone lo portano agli estremi che rasentano il compulsivo. Quando ti ritrovi a perlustrare Inte

-

Dovresti avere più di un trambusto laterale alla volta?

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

-

Grandi idee regalo finanziarie per bambini

Non importa quanti anni hai, ricevere un regalo è sempre un momento piacevole. Questo è ovviamente se è un buon regalo. Quando si acquista per i bambini, di solito si scende su uno dei due percorsi.

-

Sono al verde! 10 motivi per cui e come fare meglio

Sono al verde potrebbe essere un detto che viene troppo spesso per te. Diventare ricco, raggiungere il successo finanziario, vivere la vita alle proprie condizioni:queste sono tutte cose che molti di

investire

- Come calcolare la percentuale di guadagno o perdita su un investimento

- Che cos'è l'ampiezza del mercato?

- 7 imminenti IPO da tenere d'occhio nella seconda metà del 2021

- Come concedersi un aumento ogni anno con l'investimento sui dividendi

- Cosa sono le azioni blue chip?

- La tua guida essenziale all'acquisto e al trading di obbligazioni nel 2021

-

Come calcolare il valore di un piano pensionistico in caso di divorzio

Come calcolare il valore di un piano pensionistico in caso di divorzio I piani pensionistici possono essere il bene più prezioso che una coppia ha in caso di divorzio, così come il più difficile da valutare, secondo un rapporto del Judicial Branch of California. Lo stess...

-

Ottieni il valore di mercato del tuo 401 (k) quando sei investito?

Ottieni il valore di mercato del tuo 401 (k) quando sei investito? Il processo di maturazione del 401(k) Investire in un piano 401 (k) può essere un po confuso allinizio. Uno dei molti punti di comprensione di cui avrai bisogno prima di contribuire è il programma di...

-

Cosa sono le scritture contabili in Contabilità?

Cosa sono le scritture contabili in Contabilità? In una carriera contabileContabilitàLe società di contabilità pubblica sono costituite da commercialisti il cui lavoro è al servizio degli affari, individui, governi e organizzazioni non profit prep...

-

Stessi blocchi di costruzione,

Stessi blocchi di costruzione, Diversi prodotti:Opzioni su Futures Introduzione Se hai letto contenuti relativi alle opzioni su Il nastro adesivo , o forse guardato il nostro affiliato di media, la rete TD Ameritrade, probabilme...