Cosa sono i diritti di servizio ipotecario (MSR)?

I diritti di servizio ipotecario (MSR) sono un accordo specifico in cui una terza parte promette di riscuotere i pagamenti ipotecari per conto di un prestatore in cambio di una commissione.

Spiegazione dei diritti di servizio ipotecario

Un mutuo è una forma di prestito o strumento di debito garantito dalla garanzia CollateralCollateral è un bene o una proprietà che un individuo o un'entità offre a un prestatore come garanzia per un prestito. È usato come un modo per ottenere un prestito, fungendo da protezione contro potenziali perdite per il prestatore nel caso in cui il mutuatario sia inadempiente nei suoi pagamenti. di un pezzo di proprietà immobiliare. Se una parte desidera acquistare una proprietà ma non dispone di fondi sufficienti per acquistare la proprietà, un prestatore può offrire all'acquirente un mutuo ipotecario.

I prestiti ipotecari sono usati per pagare la proprietà; però, il mutuatario deve ora al mutuante il capitale (importo preso in prestito) e gli interessi (compensazione per il prestito). Il prestatore è garantito perché se il mutuatario è inadempiente o non è in grado di rimborsare il prestito, il creditore può prendere possesso della proprietà e venderla per coprire la sua perdita.

Poiché i pagamenti ipotecari vengono effettuati durante la durata del mutuo, ci sono compiti e doveri amministrativi associati noti come diritti di servizio ipotecario. I compiti includono quanto segue:

- Riscossione pagamenti mensili

- Allocazione del capitalePrincipal PaymentUn pagamento principale è un pagamento verso l'importo originale di un prestito che è dovuto. In altre parole, un pagamento principale è un pagamento effettuato su un prestito che riduce l'importo residuo del prestito dovuto, piuttosto che applicarsi al pagamento degli interessi addebitati sul prestito. e interessi ad ogni pagamento

- Gestire le spese di assicurazione

- Gestire i pagamenti delle tasse sugli immobili

Un creditore ipotecario può affidare i compiti a terzi in cambio di una commissione. La terza parte riscuoterà quindi i pagamenti mensili, assegnare il capitale e gli interessi, gestire le spese assicurative, ecc. per conto del creditore ipotecario. È importante notare che la terza parte mantiene il diritto di riscuotere i pagamenti ma non mantiene i pagamenti. I pagamenti devono comunque essere restituiti al creditore ipotecario originario.

Per il mutuatario, la sostanza dell'originario accordo contrattuale con il finanziatore rimane la stessa. L'unica differenza sarebbe che il mutuatario ora invia i pagamenti a una terza parte anziché al prestatore. Inoltre, il referente per le informazioni sul mutuo sarebbe anche la società terza.

Esempio pratico

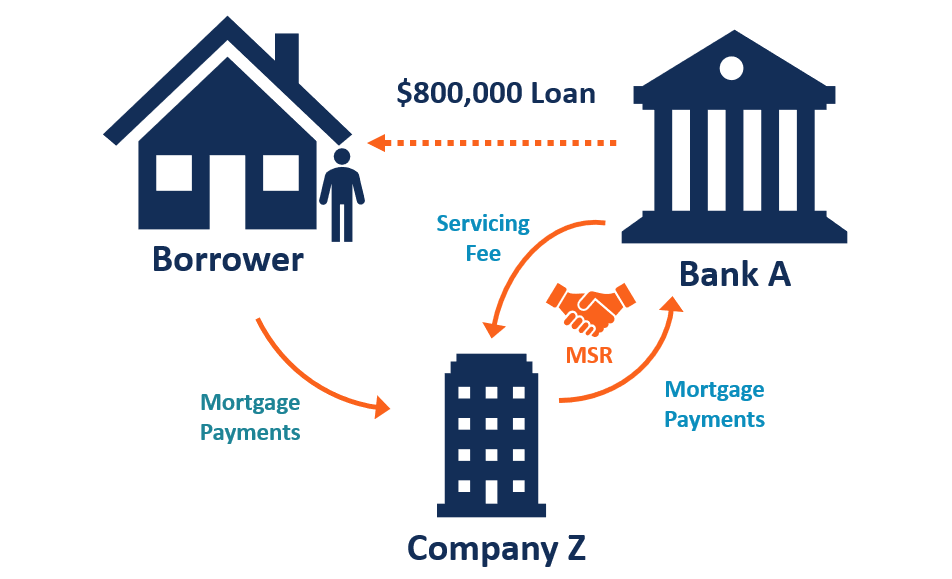

Come esempio, considera un individuo che desidera acquistare un $ 1, 000, 000 proprietà. L'individuo mette un acconto di $ 200, 000 e prende in prestito i restanti $ 800, 000 sotto forma di mutuo ipotecario della Banca A. La durata del mutuo è superiore a 25 anni, e l'individuo paga un tasso di interesse fisso del 5%.

Ogni mese, l'individuo invia al creditore ipotecario un pagamento con il capitale e gli interessi inclusi. Però, entro dieci anni, il creditore ipotecario non desidera più assumere dipendenti per elaborare le rate del mutuo.

Il creditore ipotecario procede a trasferire i suoi diritti di servizio ipotecario a una società terza, Società Z. Attraverso l'accordo, La società Z incasserà le rate del mutuo per conto della Banca A dall'individuo. La banca A compenserà l'azienda Z per i suoi servizi con una tariffa fissa. chiamato anche tassa di servizio, si riferisce a una commissione riscossa per pagare servizi relativi a un prodotto o servizio che viene acquistato..

Importanza degli MSR

La maggior parte delle banche e degli istituti di credito ipotecario originano un volume molto elevato di mutui a molti diversi mutuatari individuali. Perciò, può diventare molto costoso e dispendioso in termini di tempo per gli istituti di credito ipotecario servire ciascuno dei prestiti.

Con il trasferimento dei diritti di servizio ipotecario, consente alle banche e agli istituti di credito ipotecario di dedicare più risorse alla loro attività principale di originare ed erogare nuovi mutui ipotecari.

Inoltre, la società di servizi di terze parti può ottenere un profitto senza dover sostenere alcun rischio di possedere prestiti ipotecari:sono semplicemente specializzati nella riscossione dei pagamenti e in altre attività di servizio dei mutui.

Prestazioni degli MSR

I diritti di servizio ipotecario rappresentano una fonte di reddito significativa per molte società bancarie ipotecarie indipendenti e banche comunitarie.

Dati gli ambienti dinamici dei tassi di interesse, i diritti di servizio ipotecario creano una copertura o protezione naturale dal lato dell'offerta dell'attività di prestito ipotecario. Quando i tassi di interesseTasso di interesseUn tasso di interesse si riferisce all'importo addebitato da un prestatore a un mutuatario per qualsiasi forma di debito dato, generalmente espresso in percentuale del capitale. salita, ci sono meno pagamenti anticipati, e il valore dei diritti di servizio ipotecario aumenta. Però, quando i tassi di interesse sono bassi, la velocità di pagamento anticipato aumenta, e il valore dei diritti di servizio ipotecario diminuisce.

I pagamenti anticipati sono quando un mutuatario decide di rimborsare più del capitale richiesto in base a un contratto di prestito. Quando i tassi di interesse sono bassi, i mutuatari potrebbero voler pagare in anticipo i loro prestiti rapidamente in modo da poterli rifinanziare a un tasso di interesse più basso. È vero il contrario quando i tassi di interesse sono alti; i mutuatari non vorranno pagare anticipatamente i loro prestiti e rifinanziarsi a un tasso di interesse più elevato. Rappresenta un rischio per i creditori ipotecari, che possono scaricare a terzi con diritti di servizio ipotecario.

Risorse addizionali

CFI offre la pagina del programma Commercial Banking &Credit Analyst (CBCA)™ - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione per coloro che desiderano portare la propria carriera a un livello superiore. Per continuare ad apprendere e sviluppare la tua base di conoscenze, si prega di esplorare le risorse pertinenti aggiuntive di seguito:

- Solo servizi amministrativi (ASO) Solo servizi amministrativi (ASO) Solo servizi amministrativi (ASO) è un piano fornito per amministrare le dichiarazioni sulla salute dei dipendenti. ASO comporta l'assunzione di un fornitore di servizi esterno, chiamato terzo-

- Debt Service Reserve Account (DSRA)Debt Service Reserve Account (DSRA)Debt Service Reserve Account (DSRA) è un conto di riserva utilizzato per pagare il debito, quando i fondi disponibili sono inferiori all'importo necessario.

- Manutenzione dei prestiti interesse, e pagamenti di deposito a garanzia scaduti o scaduti.

- Commissione di successo Commissione di successoIn finanza, una success fee è una commissione pagata a un consulente (tipicamente una banca di investimento) per aver completato con successo una transazione. La commissione dipende dall'aiutare con successo il cliente a raggiungere il suo obiettivo, e quindi allinea gli interessi del cliente e del consulente. In genere una percentuale del valore dell'affare

-

Come effettuare pagamenti sulla prima carta Premier

Come effettuare pagamenti sulla prima carta Premier Se stai riparando il tuo punteggio di credito a causa di alcune imperfezioni sul tuo rapporto di credito, First Premier Bank offre un modo per iniz

-

In che modo il valore del denaro è correlato al livello dei prezzi?

Una pila di banconote e monete giace accanto a una calcolatrice su una scrivania La relazione causale fondamentale tra il livello dei prezzi e il valore del denaro è che quando il livello dei prezzi

-

Lehman Brothers – Una caduta dalla grazia

Le azioni di Lehman Brothers sono state vendute a $ 86 per azione nel febbraio 2007, dare alla società una capitalizzazione di mercatoCapitalizzazione di mercatoLa capitalizzazione di mercato (Market

-

Come trovare terreni agricoli da affittare

In alcuni casi, affittare un terreno agricolo è meglio che possedere. Per esempio, potresti non voler acquistare terreni agricoli se vuoi coltivare solo una piccola quantità o se non sei sicuro di vol

investire

-

Questi miti potrebbero rovinarti la pensione, ma non è necessario

Questi miti potrebbero rovinarti la pensione, ma non è necessario Come risparmiare per la pensione Phil Blancato su come prepararsi finanziariamente per il futuro. La pensione è un traguardo emozionante da raggiungere, ma se non lo pianifichi adeguatamente, potr...

-

Questo è il tipo di prestito in più rapida crescita negli Stati Uniti

Questo è il tipo di prestito in più rapida crescita negli Stati Uniti Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...

-

Come trarre vantaggio dagli investimenti nel mercato privato

Come trarre vantaggio dagli investimenti nel mercato privato I singoli investitori - spesso chiamati investitori al dettaglio - esercitano più potere nei mercati pubblici che mai. Una raffica di innovazioni degli ultimi due decenni (fondi indicizzati a bassa ...

-

Che cos'è una clausola di bail-in?

Che cos'è una clausola di bail-in? Una clausola di bail-in viene utilizzata in caso di fallimentoFallimentoIl fallimento è lo status giuridico di unentità umana o non umana (unimpresa o unagenzia governativa) che non è in grado di ripa...