Cos'è la convessità negativa?

La convessità negativa si verifica quando la duration di un'obbligazione aumenta in concomitanza con un aumento del rendimento. Il prezzo dell'obbligazione scenderà all'aumentare del rendimento. Quando i tassi di interesseTasso di interesseUn tasso di interesse si riferisce all'importo addebitato da un prestatore a un mutuatario per qualsiasi forma di debito dato, generalmente espresso in percentuale del capitale. autunno, aumentano i prezzi delle obbligazioni; però, un'obbligazione con convessità negativa diminuisce di valore al diminuire dei tassi di interesse.

Per comprendere appieno la convessità negativa, è importante capire prima la convessità, prezzi delle obbligazioni, rendimento obbligazioni, tassi di interesse, e durata dell'obbligazioneDurationDuration è una delle caratteristiche fondamentali di un titolo a reddito fisso (es. un'obbligazione) accanto alla scadenza, prodotto, buono, e funzioni di chiamata..

Riepilogo

- La convessità negativa si verifica quando la duration di un'obbligazione aumenta in concomitanza con un aumento dei rendimenti.

- La convessità è la misura della curvatura nel rapporto tra il rendimento di un'obbligazione e il suo prezzo. La convessità illustra come, al variare dei tassi di interesse, la durata di un'obbligazione oscilla.

- La relazione tra i prezzi delle obbligazioni e i tassi di interesse è negativa.

Convessità

La convessità è la misura della curvatura nel rapporto tra il rendimento di un'obbligazione e il suo prezzo. Illustra come, al variare dei tassi di interesse, la durata di un'obbligazione oscilla.

Prezzi delle obbligazioni e tassi di interesse

Esiste un legame o una relazione negativa tra i prezzi delle obbligazioni e i tassi di interesse:

- Man mano che i tassi di interesse crescono o aumentano, i prezzi delle obbligazioni diminuiscono o scendono.

- Quando i tassi di interesse diminuiscono o scendono, crescono i prezzi delle obbligazioni.

La relazione negativa può essere attribuita al concetto che all'aumentare dei tassi, l'obbligazione può essere in ritardo nei guadagni che offre a un potenziale investitore.

Rendimenti obbligazionari e tassi di interesse

- Con l'aumento dei tassi di interesse, le obbligazioni che entrano nel mercato avranno rendimenti più elevati, in quanto vengono rilasciati a nuovo, tassi più elevati.

- All'aumentare dei tassi, gli investitori chiedono un rendimento maggiore dalle obbligazioni che acquistano. Quindi, quando i tassi di interesse salgono, anche gli emittenti di tali strumenti dovrebbero aumentare i loro rendimenti per rimanere competitivi.

Durata del legame

La durata dell'obbligazione aiuta a misurare quanto cambia il prezzo di un'obbligazione al variare dei tassi di interesse. Data l'elevata durata, il prezzo di un'obbligazione si muoverà nella direzione inversa delle fluttuazioni dei tassi di interesse in misura maggiore. È vero anche il contrario; una durata inferiore significa che il prezzo dell'obbligazione mostrerà meno movimento.

Durata modificata

Seguendo l'ipotesi che una variazione di prezzo rimanga costante con un aumento o una diminuzione del rendimento, la duration modificata misura il grado di variazione del prezzo di un'obbligazione. L'adeguamento del prezzo dell'obbligazione in base alla variazione del rendimento è convesso. Aiuta a migliorare le stime di variazione dei prezzi.

Formula di convessità del legame

In cui si:

- P :Prezzo dell'obbligazione

- sì :Rendimento alla scadenza

- T :Maturità in anni

- CF T :Flusso di cassa al momento T

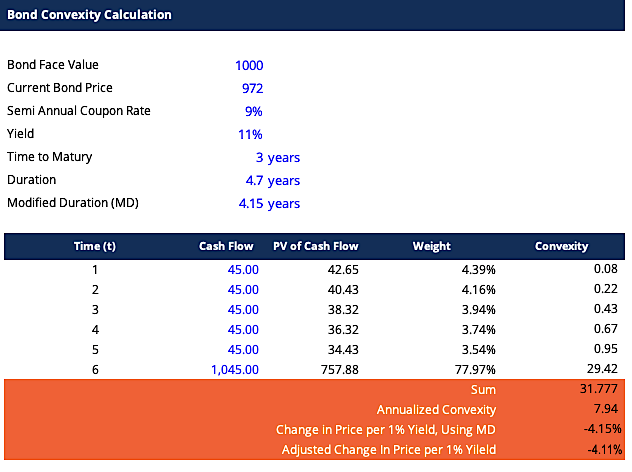

Calcolo della convessità

Ecco un esempio Excel di calcolo della convessità:

I risultati nel nostro esempio dimostrano che una convessità di 7,94 può essere utilizzata per prevedere la variazione del prezzo con una variazione percentuale del rendimento che sarebbe la seguente:

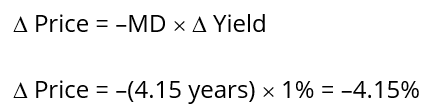

Utilizzo della durata modificata

Mostra che il prezzo diminuirebbe di $ 40,34.

Per assumere correttamente la forma del grafico della convessità, come si vede nel grafico all'inizio di questo articolo, la formula di variazione del prezzo deve essere adeguata a:

Ecco il calcolo della variazione del prezzo rettificato:

Mostra che il prezzo diminuirà di $ 39,95 e non di $ 40,34.

Conclusione

- Il prezzo dell'obbligazione con la duration modificata è di $902,44 con una crescita del rendimento dell'1%.

- Il prezzo dell'obbligazione con duration e convessità modificata è di $902,82 con una crescita dell'1%.

- La differenza di 0,99 nella variazione del prezzo è attribuita alla non linearità della curva dei rendimenti dei prezzi.

Convessità come strumento di gestione del rischio

La convessità può essere utilizzata per determinare il livello di rischioRiskIn finance, il rischio è la probabilità che i risultati effettivi differiscano dai risultati attesi. Nel Capital Asset Pricing Model (CAPM), il rischio è definito come la volatilità dei rendimenti. Il concetto di "rischio e rendimento" è che le attività più rischiose dovrebbero avere rendimenti attesi più elevati per compensare gli investitori per la maggiore volatilità e l'aumento del rischio. di un legame – maggiore è la convessità del legame, maggiore è la sensibilità del suo prezzo ai movimenti dei tassi di interesse.

Se due obbligazioni vengono analizzate a fini di investimento e hanno rendimenti e durate comparabili, il legame con la convessità più elevata è preferibile in ambienti di tassi di interesse in calo o stabili, poiché la variazione di prezzo è maggiore.

Reiterando la convessità negativa

Ora, dopo aver compreso la convessità, possiamo tornare alla nostra base:la convessità negativa.

La convessità può essere negativa o positiva:

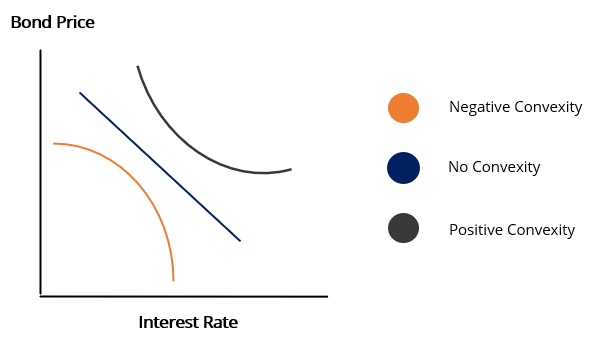

1. Convessità positiva

Si verifica quando la durata e il rendimento di un'obbligazione diminuiscono o aumentano insieme, quindi sono correlati positivamente. La curva dei rendimenti per le obbligazioni con convessità positive di solito segue un movimento al rialzo.

2. Convessità negativa

Si verifica quando esiste una relazione inversa tra rendimento e durata. Significa che con una diminuzione della durata, c'è un aumento della resa. Perciò, sono correlati negativamente. La curva dei rendimenti per un'obbligazione con una convessità negativa di solito segue un movimento al ribasso.

Letture correlate

CFI è il fornitore ufficiale della pagina del programma Commercial Banking &Credit Analyst (CBCA)™ globale - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse aggiuntive CFI di seguito saranno utili:

- Prezzo delle obbligazioniPrezzo delle obbligazioniIl prezzo delle obbligazioni è la scienza del calcolo del prezzo di emissione di un'obbligazione in base alla cedola, valore nominale, rendimento e termine alla scadenza. Il prezzo delle obbligazioni consente agli investitori

- Rischio di tasso di interesseRischio di tasso di interesseIl rischio di tasso di interesse è la probabilità di una diminuzione del valore di un'attività derivante da fluttuazioni inattese dei tassi di interesse. Il rischio di tasso di interesse è principalmente associato alle attività a reddito fisso (ad es. obbligazioni) piuttosto che con partecipazioni.

- Obbligazioni a rendimento negativo Obbligazioni a rendimento negativo Le obbligazioni a rendimento negativo sono obbligazioni che fanno sì che gli obbligazionisti perdano denaro quando maturano. Ciò accade quando i detentori di tali obbligazioni finiranno con l'avere meno soldi di quelli che hanno usato per acquistarli.

- Yield CurveYield CurveLa curva dei rendimenti è una rappresentazione grafica dei tassi di interesse sul debito per una gamma di scadenze. Mostra il rendimento che un investitore si aspetta di guadagnare se presta i suoi soldi per un determinato periodo di tempo. Il grafico mostra il rendimento di un'obbligazione sull'asse verticale e il tempo alla scadenza sull'asse orizzontale.

-

Cos'è un Buono del Tesoro?

Un titolo del Tesoro (o T-Bond) è un titolo di debito pubblico a lungo termine emesso dal Dipartimento del Tesoro degli Stati Uniti con un tasso di rendimento fisso. I periodi di maturazione vanno dai

-

Gli svantaggi di una casella postale

I consumatori non possono ricevere la maggior parte dei pacchi tramite una casella postale. Forse gestisci unattività da casa tua e decidi di ottenere una casella postale USPS perché preferisci non m

-

Meccanismi di trading

I meccanismi di negoziazione si riferiscono alla logistica alla base delle attività di negoziazione Attività immateriali Secondo gli IFRS, le attività immateriali sono identificabili, beni non monetar

-

Che cos'è l'imposta di successione?

Limposta di successione è unimposta pagata da una o più persone che ereditano la proprietà (denaro o proprietà) di una persona deceduta. In alcune giurisdizioni, i termini imposta di successione e imp

investire

- In che modo la chiusura del governo influisce sull'economia?

- Il selloff di questa settimana potrebbe indicare volatilità

- Investitori ombrosi mentre il mercato raggiunge nuovi massimi e valutazioni anomale

- Cos'è la curva del rendimento alla pari?

- Come acquistare il brodo Beyond Meat

- Il Congresso approva il disegno di legge sulla deregolamentazione,

-

Che cos'è un privilegio senior?

Che cos'è un privilegio senior? Tutti i privilegi devono essere soddisfatti prima che venga rilasciato un atto di proprietà. Prima di decidere di acquistare una proprietà, dovresti avere una chiara comprensione di cosa sia un privi...

-

Crescita di Bitcoin Unchained e potenziali tendenze per il 2021

Crescita di Bitcoin Unchained e potenziali tendenze per il 2021 Investire in Bitcoin è unidea saggia? Se controlli le tendenze dellultimo decennio, investire in Bitcoin sembra unattività rischiosa. Le criptovalute hanno mostrato crolli e rincari dei prezzi impreve...

-

Perché l'assistenza sanitaria dovrebbe far parte del tuo piano di risparmio pensionistico,

Perché l'assistenza sanitaria dovrebbe far parte del tuo piano di risparmio pensionistico, Pure Potresti pensare che la pianificazione della pensione dovrebbe riguardare solo le cose divertenti e gratificanti per le quali stai risparmiando:rimodellare la tua casa, in viaggio, viziare i t...

-

Che cos'è il rating di sostenibilità Morningstar?

Che cos'è il rating di sostenibilità Morningstar? Il Morningstar Sustainability Rating è un modo coerente e obiettivo per gli investitori di valutare i fondi comuniFondi comuniUn fondo comune è un pool di denaro raccolto da molti investitori allo sco...