Che cos'è un ritorno negativo?

Un rendimento negativo rappresenta una perdita economica sostenuta da un investimento in un progetto, un affare, una scorta, o altri strumenti finanziari. A seguito di un fallimento dell'investimento, un rendimento negativo si verifica quando l'importo totale di denaro ricevuto nell'orizzonte di investimento è inferiore al capitale investito, che danneggia la ricchezza netta degli investitori.

Maggiore è il rischio a cui è soggetto un investimento, maggiore è la possibilità per gli investitori di ottenere rendimenti negativi. Risk managementRisk ManagementLa gestione del rischio comprende l'identificazione, analisi, e risposta a fattori di rischio che fanno parte della vita di un'impresa. Di solito è importante ridurre al minimo la possibilità di rendimenti negativi.

Riepilogo

- Un rendimento negativo è una perdita economica derivante dall'investimento in un progetto, un affare, una scorta, o altri strumenti finanziari.

- Le aziende sperimentano rendimenti negativi quando le spese totali sono maggiori dei ricavi totali.

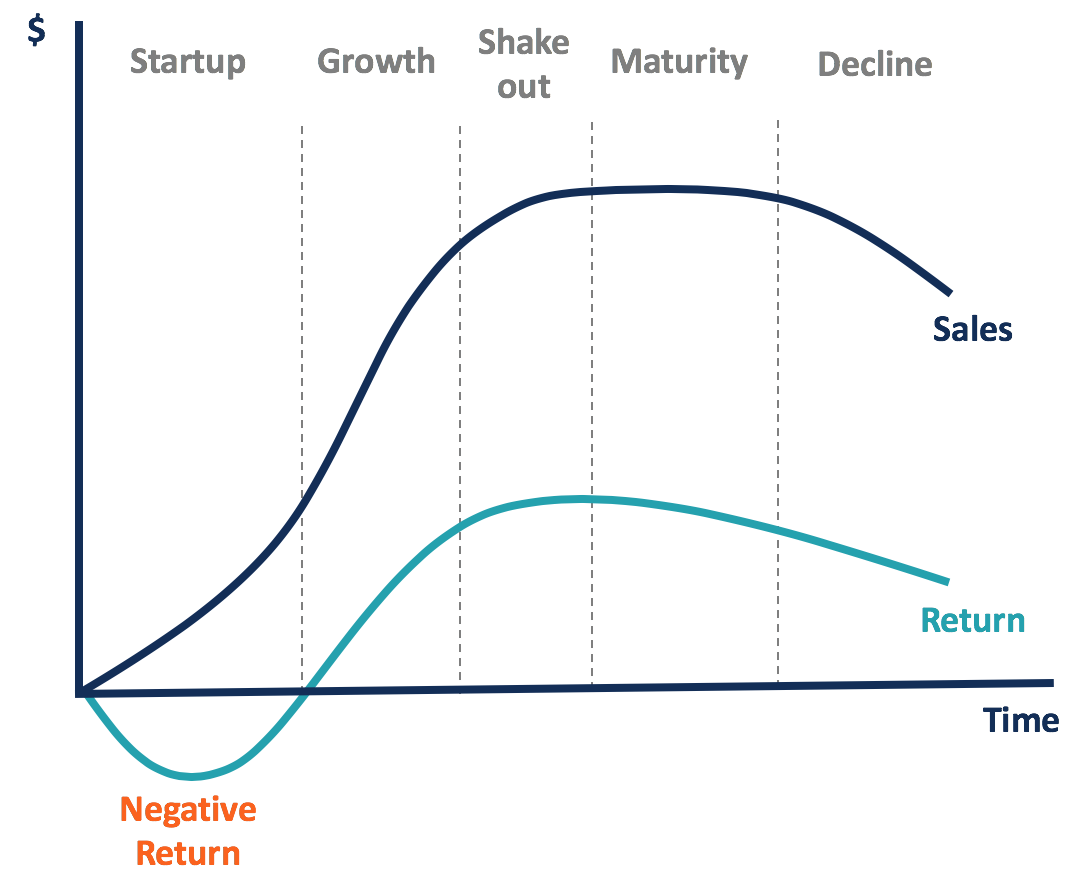

- Nel ciclo di vita aziendale, le imprese in fase di avvio hanno maggiori probabilità di ottenere rendimenti negativi.

Ritorno negativo negli affari

I ritorni negativi possono verificarsi in aziende che sostengono spese totali, incluso il costo dei beni venduti Il costo dei beni venduti (COGS) Il costo dei beni venduti (COGS) misura il "costo diretto" sostenuto nella produzione di qualsiasi bene o servizio. Include il costo del materiale, diretto, spese di ricerca e sviluppo, Le spese di ammortamento, vendita, generale, e spese amministrative (SG&A), e così via, che sono maggiori dei ricavi totali.

Le aziende con rendimenti negativi segnalano guadagni prima delle imposte (EBT) negativi, reddito netto, e quindi l'utile per azione (EPS) L'utile per azione (EPS) L'utile per azione (EPS) è una metrica chiave utilizzata per determinare la quota dell'azionista comune dell'utile della società. L'EPS misura l'utile di ciascuna azione ordinaria. Gli azionisti sopportano maggiori perdite con un ritorno sul patrimonio netto (ROE) negativo quando una società registra una perdita netta, mentre gli obbligazionisti della società possono ancora ricevere il pagamento degli interessi.

Per esempio, una società con un fatturato di 50 milioni di dollari e un costo operativo totale di 47,8 milioni di dollari per un anno, che dà un reddito operativo di $ 2,2 milioni. Se la società sostiene una spesa netta per interessi di $ 3 milioni, riporterà una perdita netta di -$0,8 milioni. Con 20 milioni di dollari di patrimonio netto totale nel suo bilancio, il ROE è -4%.

Qualche volta, si prevedono rendimenti negativi. Di solito ci si aspetta che le aziende nelle loro fasi di avvio generino rendimenti negativi, con grandi quantità di capitale iniziale investito per il lancio di nuovi prodotti e servizi, oltre allo sviluppo di nuovi mercati.

Quando le aziende iniziano a crescere, possono migliorare le vendite e ridurre i costi grazie alle economie di scala. Così, i rendimenti aumenteranno e diventeranno positivi.

I ritorni negativi possono essere causati anche da eventi imprevisti, quali interruzioni della produzione causate da disastri naturali, aumenti imprevisti del prezzo delle materie prime o un calo del prezzo di vendita, e così via.

Le aziende possono acquistare un'assicurazione per coprire le perdite causate da determinati fattori di rischio, come la perdita o il danneggiamento del carico. Possono anche coprire i rischi di variazione dei prezzi detenendo futures e contratti a termine.

Ritorno negativo in finanza

Gli investitori possono ricevere rendimenti negativi da azioni, obbligazioni, materie prime, immobiliare, e altri tipi di investimenti. Nel mercato azionario, i rendimenti negativi possono essere causati dalle perdite nette delle società.

Se le azioni sono negoziate nel mercato pubblico, gli azionisti realizzeranno rendimenti negativi se vendono le azioni a un prezzo di mercato inferiore al prezzo a cui hanno acquistato, assumendo che la minusvalenza non possa essere coperta dai dividendi ricevuti durante il periodo di detenzione.

Per esempio, un investitore ha acquistato 100 azioni al prezzo di $ 56 e le ha vendute tutte a $ 52. Durante il periodo di detenzione è stato pagato un dividendo di $ 2,50 per azione. Quindi, il rendimento del periodo di detenzione (HPR) Rendimento del periodo di detenzioneIl rendimento del periodo di detenzione (HPR) è il rendimento totale di un'attività o di un portafoglio di investimenti nel periodo per il quale l'attività o il portafoglio è stato detenuto. Il rendimento del periodo di detenzione può essere realizzato se l'attività o il portafoglio è stato detenuto, o previsto se un investitore anticipa solo l'acquisto del bene. dell'investimento è -2,68% ([52-56+2,5]/56).

Gli investimenti a reddito fisso generano rendimenti in due modi. Uno è vendere obbligazioni sul mercato secondario, e l'altro è da trattenere per il pagamento degli interessi. Se un obbligazionista vende le sue obbligazioni a un prezzo inferiore al prezzo di acquisto, realizzerà un ritorno negativo. Succede quando il tasso di interesse aumenta.

Gli investimenti a reddito fisso offrono rischi molto inferiori di rendimenti negativi rispetto agli investimenti azionari. Il rendimento obbligazionario è determinato nei contratti obbligazionari, e il rendimento è positivo e fisso finché non c'è un default.

Se un emittente obbligazionario è insolvente, gli obbligazionisti perderanno una parte o l'intero capitale, che provocherà un rendimento negativo. Anche, se una società fallisce, ai suoi obbligazionisti viene data priorità nel ricevere i rimborsi, e gli azionisti comuni sono gli ultimi ad essere pagati.

Trattamento fiscale del rendimento negativo

Se un'azienda genera un EBT positivo, dovrà pagare una certa percentuale di tasse, e l'utile netto rimarrà positivo. Al contrario, una società con un EBT negativo presenterà un'imposta sul reddito negativa per quell'anno. Può riportare la perdita avanti o indietro per compensare il reddito imponibile positivo per gli altri anni, che ridurrà l'onere fiscale per quegli anni.

Se una società dichiara un reddito imponibile di $ 500, 000 per l'anno 1 e -$200, 000 per l'anno 2 con aliquota fiscale effettiva del 30%, pagherà $ 150, 000 ($ 500, 000*30%) per le tasse nell'anno 1. Nell'anno 2, la società può presentare una dichiarazione dei redditi modificata per compensare $ 200, 000 del reddito dell'anno 1 e ricevi $ 60, 000 ($ 200, 000*30%) rimborso delle tasse.

Gli individui con rendimenti negativi dagli investimenti possono presentare minusvalenze e ricevere detrazioni fiscali per le loro altre plusvalenze imponibili in quell'anno.

Per saperne di più

CFI è il fornitore ufficiale della pagina del programma Commercial Banking &Credit Analyst (CBCA)™ globale - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse CFI aggiuntive di seguito saranno utili:

- Return on Equity (ROE)Return on Equity (ROE)Return on Equity (ROE) è una misura della redditività di un'azienda che prende il rendimento annuo di un'azienda (utile netto) diviso per il valore del suo patrimonio netto totale (cioè 12%) . Il ROE combina il conto economico e lo stato patrimoniale mentre l'utile netto o l'utile viene confrontato con il patrimonio netto.

- Economie di scala esterneEconomie di scala esterneLe economie di scala esterne si riferiscono a fattori che sfuggono al controllo di una singola impresa, ma si verificano all'interno del settore, e portare a

- Perdita di capitalePerdita di capitale La perdita di capitale è la riduzione del valore del capitale di una società, cioè., investimenti, capitale fisso, ecc. La perdita viene realizzata quando le attività di capitale vengono vendute

- Portafoglio a reddito fissoPortafoglio a reddito fissoUn portafoglio a reddito fisso comprende titoli di investimento che pagano un interesse fisso fino alla data di scadenza. Alla maturità, l'importo principale del

-

Cos'è il voto cumulativo?

Voto cumulativo, detto anche voto cumulativo o voto ponderato, è un sistema di voto multiplo utilizzato dalle aziende per promuovere una rappresentanza più proporzionale degli azionisti. Nel voto cumu

-

Ecco chi dovrebbe pagare per le app di incontri

Il modello freemium funziona bene per le app di appuntamenti:paghi un po al mese e puoi vedere chi ti piace per primo, eliminare le partite indesiderate in modo più efficace, e persino sfogliare le of

-

Quale assicurazione copre un veicolo in prestito?

Guidare senza assicurazione può essere unesperienza snervante, per non parlare illegale nella maggior parte degli stati. Quando guidi la tua auto hai la tranquillità che la tua polizza assicurativa ti

-

Rocce economiche per l'abbellimento del paesaggio

Le rocce possono aggiungere allaspetto estetico di una proprietà. Le rocce offrono ai proprietari di immobili lopportunità di decorare la loro terra, e le rocce non solo forniscono un aspetto estetic

investire

-

Come fare un ritiro volontario dell'auto

Come fare un ritiro volontario dell'auto Quando sei indietro con i pagamenti del prestito auto, il creditore ha il diritto di riprendere o rientrare in possesso il veicolo, vendilo allasta e usa il ricavato per pagare il saldo del tuo pres...

-

Quasi la metà dei lavoratori potrebbe sbagliarsi sulla sicurezza sociale

Quasi la metà dei lavoratori potrebbe sbagliarsi sulla sicurezza sociale Circa la metà delle coppie sposate fa affidamento sui benefici della sicurezza sociale per almeno il 50% del reddito in pensione, secondo lAmministrazione della sicurezza sociale, e circa 1 coppia su ...

-

Elon Musk aveva ragione ad abbandonare il suo piano pasticcione per portare Tesla in privato

Elon Musk aveva ragione ad abbandonare il suo piano pasticcione per portare Tesla in privato Elon Musk ha scioccato il mondo, compreso il consiglio di amministrazione della sua compagnia automobilistica, il 7 agosto quando ha twittato che aveva i finanziamenti assicurati per portare Tesla pri...

-

I piani pensionistici aziendali potrebbero diventare un ricordo del passato

I piani pensionistici aziendali potrebbero diventare un ricordo del passato Nonostante i guadagni record del mercato azionario questanno, I piani pensionistici statunitensi sono vicini al peggior stato finanziario degli ultimi due anni. Secondo un nuovo rapporto di Mercer, ...