Cosa sono le obbligazioni perpetue?

Le obbligazioni perpetue – chiamate anche perpetue o semplicemente “perps” in breve – sono obbligazioni senza data di scadenza. Pagano interessi agli investitori sotto forma di pagamento di cedole, proprio come con la maggior parte dei legami, ma l'importo del capitale dell'obbligazione non viene fornito con una data fissa per il rimborso (rimborso). I pagamenti delle cedole sulle obbligazioni perpetue saranno, teoricamente, essere pagato per sempre – in perpetuo – da qui il nome, legami perpetui.

Riepilogo

- Le obbligazioni perpetue sono obbligazioni senza data di scadenza.

- Gli emittenti di obbligazioni perpetue non hanno alcun obbligo di rimborsare l'importo del capitale dell'acquirente dell'obbligazione; però, l'emittente è obbligato a pagare le cedole in perpetuo – in teoria, per sempre.

- Le obbligazioni perpetue sono generalmente considerate un investimento molto sicuro, ma espongono l'acquirente dell'obbligazione al rischio di credito dell'emittente per un periodo di tempo indefinito.

Comprendere i legami perpetui

I legami perpetui sono, effettivamente, un'obbligazione debitoria, ma un obbligo solo di nome, in quanto l'emittente non è tenuto a rimborsare il debito fintanto che continua a pagare gli interessi (cedola) dovuti agli obbligazionisti.

Alcuni economisti paragonano i perpetui a investimenti azionari che pagano un dividendo. Però, la somiglianza tra obbligazioni perpetue e titoli con dividendiInvestire in azioni con dividendi vs azioni senza dividendi Ci sono vantaggi e svantaggi relativi nell'investire in azioni con dividendi vs azioni senza dividendi. I dividendi sono pagamenti periodici effettuati dalle società ai proprietari delle proprie azioni. Sono un mezzo per un'azienda per condividere parte delle sue entrate con coloro che possiedono una partecipazione nella società. è estremamente limitato e, nella migliore delle ipotesi, solo di natura superficiale.

I pagamenti dei dividendi agli azionisti azionari in genere non sono un importo fisso ma variano nel tempo, in base alle prestazioni dell'azienda; invece, i pagamenti delle cedole sulle obbligazioni perpetue sono fissi e non cambiano. Per di più, gli investimenti in obbligazioni perpetue non comportano nulla di paragonabile ai diritti di voto degli azionisti.

I perpetui possono assomigliare più da vicino alle rendite. Una rendita si riferisce a un investimento che fornisce un flusso teoricamente perpetuo di pagamenti di reddito all'investitore. Nello stesso modo, i pagamenti delle cedole sulle obbligazioni perpetue offrono anche pagamenti di reddito continuativi agli investitori per un periodo futuro indefinito.

I pagamenti dei coupon durano davvero per sempre?

Molte persone si chiedono se i pagamenti delle cedole sui perpetui siano davvero fatti “per sempre” nel caso in cui l'obbligazione non venga mai rimborsata dall'emittente. La risposta breve è, "Sì." A titolo di esempio di ciò, il titolare di un'obbligazione perpetua emessa nel 1648 dal Water Board della città olandese di Lekdijk Bovendams riceveva ancora pagamenti di cedole a partire dal 2015.

In pratica, l'emittente di un'obbligazione perpetua di solito detiene l'opzione di call, o riscattare, l'obbligazione in qualsiasi momento dopo un tempo specificato, come cinque anni dalla data di emissione. Perciò, alcuni emittenti di obbligazioni perpetue eventualmente riscattano le proprie obbligazioni. L'emittente beneficia ancora del fatto che i titoli perpetui non hanno una data di rimborso fissa.

Perciò, il tempo di rimborso è flessibile a discrezione dell'emittente. Possono aspettare di riscattare le obbligazioni nel momento in cui possono permetterselo più facilmente. La flessibilità nel rimborsare l'importo del capitale dell'obbligazione può essere la ragione principale per cui un emittente sceglie di emettere obbligazioni perpetue.

Però, è importante tenere presente che la caratteristica più saliente delle obbligazioni perpetue è che il loro emittente non è obbligato a restituire il capitale dell'investitore Il principale nelle obbligazioni è il loro valore nominale. È l'investimento iniziale pagato per un titolo o un'obbligazione e non include gli interessi derivati.

Chi emette obbligazioni perpetue?

I perpetui costituiscono solo una piccola parte del mercato obbligazionario totale. I principali emittenti di obbligazioni perpetue sono enti governativi e banche. Le banche emettono tali obbligazioni come mezzo per aiutarle a soddisfare i loro requisiti patrimoniali:il denaro ricevuto dagli investitori per le obbligazioni si qualifica come capitale di classe 1 Common Equity Tier 1 (CET1) Common Equity Tier 1 (CET1) è una componente del capitale di classe 1, e comprende le azioni ordinarie e gli utili portati a nuovo. L'attuazione del CET1 è iniziata.

Alcuni economisti sostengono che le obbligazioni perpetue sono un eccellente veicolo che i governi finanziariamente stressati possono utilizzare per raccogliere fondi. Però, la maggior parte degli economisti classici non approva che i governi creino debiti che non hanno l'obbligo di rimborsare, né considerano una sana politica fiscale che un governo si assuma la responsabilità contrattuale di effettuare pagamenti, ad ognuno, in perpetuo.

L'appello per gli investitori

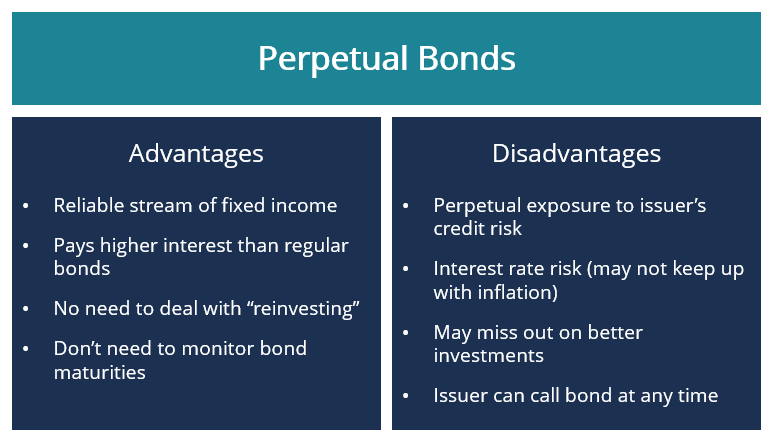

Le obbligazioni perpetue sono più comunemente ricercate dai pensionati che sono interessati a garantire un solido flusso di pagamenti regolari a reddito fisso che possono contare su di ricevere a tempo indeterminato.

Anche, per compensare gli investitori per la caratteristica "nessuna data di rimborso programmata" dei titoli perpetui, gli emittenti offrono in genere tassi di pagamento delle cedole più elevati con obbligazioni perpetue, rispetto ad analoghe obbligazioni ordinarie a scadenza fissa.

Un altro vantaggio dell'investimento in obbligazioni perpetue è che ciò consente all'investitore di evitare la necessità di dedicare il tempo e gli sforzi necessari per trovare un nuovo investimento obbligazionario adeguato quando le obbligazioni attuali maturano.

Uno svantaggio per gli investitori in obbligazioni perpetue è il fatto che sono esposti al rischio di creditoRischio di creditoIl rischio di credito è il rischio di perdita che può derivare dal mancato rispetto da parte di una parte dei termini e delle condizioni di qualsiasi contratto finanziario, principalmente, dell'emittente. L'esposizione al rischio di credito è tanto perpetua quanto le obbligazioni stesse.

Gli investitori possono anche essere esposti al rischio di tasso di interesse, il rischio che il loro investimento perda valore se i tassi di interesse salgono al di sopra del tasso cedolare della loro obbligazione perpetua. Per contribuire a mitigare il rischio di tasso di interesse, l'emittente di un'obbligazione perpetua può offrire una funzione step-up che aumenta periodicamente il tasso cedolare secondo un programma prestabilito.

Per esempio, il tasso cedolare può essere aumentato di una percentuale fissa una volta ogni 10 o 15 anni. In alternativa, l'emittente può impostare l'obbligazione in modo che il tasso cedolare, invece di restare fisso, diventa un tasso di interesse variabileTasso di interesse variabileUn tasso di interesse variabile si riferisce a un tasso di interesse variabile che cambia durante la durata dell'obbligazione di debito. È l'opposto di un tasso fisso. – legato a un tasso di interesse di riferimento come il prime rate negli Stati Uniti – in un determinato momento futuro.

Gli investitori devono essere consapevoli, anche se, che l'emittente può scegliere di richiamare l'obbligazione prima di qualsiasi aggiustamento del tasso di interesse, per evitare di pagare la cedola più alta.

Calcolo del rendimento di un'obbligazione perpetua

Gli investitori possono calcolare il rendimento che possono aspettarsi di realizzare investendo in un'obbligazione perpetua come segue:

Il rendimento corrente di un'obbligazione perpetua è pari all'importo totale dei pagamenti cedolari ricevuti annualmente, diviso per il prezzo di mercato del titolo, volte 100 (per fornire la percentuale di tasso di interesse/rendimento).

Così, Per esempio, supponiamo che tu abbia investito in un'obbligazione perpetua con un valore nominale di $ 1, 000 acquistando l'obbligazione a un prezzo scontato di $ 950. Ricevi un totale di $ 80 all'anno in pagamenti di coupon.

Rendimento attuale =[80 / 950] * 100 =0,0842 * 100 =8,42%

Il rendimento attuale dell'obbligazione è 8,42% .

Letture correlate

CFI è il fornitore ufficiale della certificazione globale Commercial Banking &Credit Analyst (CBCA)™ Pagina del programma - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma, progettato per aiutare chiunque a diventare un analista di credito e rischio di livello mondiale. Per saperne di più e continuare ad avanzare nella tua carriera, vedere le seguenti risorse CFI:

- Tasso di cedolaTasso di cedolaUn tasso di cedola è l'importo del reddito da interessi annuo pagato a un detentore di obbligazioni, in base al valore nominale dell'obbligazione.

- Rendimento effettivo Rendimento effettivo Il rendimento effettivo è una metrica finanziaria che misura il tasso di interesse, noto anche come tasso cedolare, il rendimento di un'obbligazione.

- Prime RatePrime RateIl termine “prime rate” (noto anche come prime lending rate o prime interest rate) si riferisce al tasso di interesse che le grandi banche commerciali applicano sui prestiti e sui prodotti detenuti dai loro clienti con il rating di credito più elevato.

- Yield to Maturity (YTM) Yield to Maturity (YTM) Yield to Maturity (YTM) – altrimenti indicato come rimborso o rendimento contabile – è il tasso di rendimento speculativo o tasso di interesse di un titolo a tasso fisso.

-

Che cos'è la discriminazione di prezzo?

La discriminazione di prezzo si riferisce a una strategia di prezzo che addebita ai consumatori prezzi diversi per beni o servizi identici. Diversi tipi di discriminazione di prezzo 1. Di

-

Cos'è la media del costo in dollari (DCA)?

La media del costo del dollaro (DCA) è una strategia di investimento in cui lintenzione è di ridurre al minimo limpatto della volatilità La volatilità La volatilità è una misura del tasso di fluttuazi

-

Ho bisogno di soldi adesso! 12 idee per guadagnare qualche soldo

Sei bloccato. Hai fatto tutto quello che sai fare, ma sei dolorosamente indietro con i tuoi conti senza alcun sollievo in vista. Continui a pensare a te stesso, “Ho bisogno di soldi ora, ” ma non hai

-

Che cos'è l'indicatore di accumulo/distribuzione (A/D)?

Lindicatore di distribuzione dellaccumulo (AD) o linea di distribuzione dellaccumulo è un indicatore basato sul volume utilizzato per determinare landamento di un titolo, utilizzando la relazione tra

investire

- Come investire la tua IRA

- Raccolta delle perdite fiscali:come trasformare le perdite di investimento in agevolazioni fiscali per risparmiare denaro

- Che cos'è la pianificazione del portafoglio?

- Wealthsimple trattiene direttamente i miei soldi?

- Contrastare i diversi livelli dei gruppi bancari di investimento

- 3 modi in cui le banche di Wall Street vengono sconvolte da nuovi rivali

-

Conoscere la blockchain stellare e il suo utilizzo?

Conoscere la blockchain stellare e il suo utilizzo? Infatti, anche se bitcoin ha guadagnato funzionalità negli ultimi anni, cerano altre forme crittografiche di denaro e fasi di valuta digitale che hanno accumulato aumenti e punti dappoggio più notevol...

-

Come ottenere prestiti di giorno di paga Moneytree

Come ottenere prestiti di giorno di paga Moneytree Una volta approvato, puoi scegliere come ricevere i tuoi fondi. Richiedere un prestito personale Moneytree è facile e veloce, ma ci sono alcune cose che dovresti sapere prima di fare questo passo. Pr...

-

Cos'è la criptovaluta?

Cos'è la criptovaluta? Per definizione, criptovaluta è una valuta digitale o virtuale protetta dalla crittografia, il che rende quasi impossibile la contraffazione o la doppia spesa. Quasi tutte le criptovalute attualmente ...

-

Che cos'è una cooperativa di credito e in cosa è diversa da una banca?

Che cos'è una cooperativa di credito e in cosa è diversa da una banca? Una cooperativa di credito è una cooperativa finanziaria senza scopo di lucro che offre servizi bancari ai propri clienti. Come una banca tradizionale, le cooperative di credito accettano depositi, ...