Cos'è Vomma?

Vomma è un'opzione greca che rappresenta la sensibilità di vega al cambiamento della volatilità implicitaVolatilità implicita (IV)Volatilità implicita – o semplicemente IV – utilizza il prezzo di un'opzione per calcolare cosa dice il mercato sulla volatilità futura di un opzione. È la seconda derivata del valore dell'opzione alla volatilità. Così, è anche conosciuto come greco di secondo ordine. Altri greci di secondo ordine includono gamma, vanna, Vetta, e così via.

Riepilogo

- Vomma è un greco di secondo ordine che misura la sensibilità di vega al cambiamento della volatilità implicita dell'attività sottostante di un'opzione.

- Un vomma positivo significa che il vega aumenta (diminuisce) quando la volatilità aumenta (diminuisce); un vomma negativo significa che il vega diminuisce (aumenta) quando la volatilità aumenta (diminuisce).

- Vomma aiuta a stimare la variazione del prezzo dell'opzione in modo più accurato per variazioni significative del livello di volatilità.

Vomma e Vega

Un'opzione si riferisce a un tipo di derivato finanziario che offre all'acquirente un diritto, invece di un obbligo, acquistare l'attività sottostante ad un prezzo predeterminato. imprese, investitori individuali, e gli istituti di investimento detengono opzioni come metodo per coprire i rischi o generare profitti.

Molti fattori influiscono sul valore di un'opzione. Includono il prezzo e la volatilità dell'attività sottostante, tempo per l'esecuzione, tasso di interesse privo di rischioTasso privo di rischioIl tasso di rendimento privo di rischio è il tasso di interesse che un investitore può aspettarsi di guadagnare su un investimento a rischio zero. In pratica, il tasso privo di rischio è comunemente considerato pari all'interesse pagato su un buono del Tesoro del governo a 3 mesi, generalmente l'investimento più sicuro che un investitore può fare., e così via.

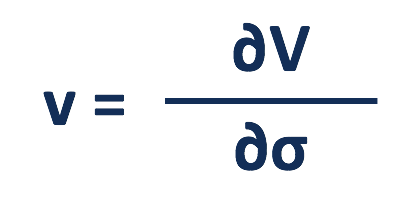

Le greche del primo ordine sono utilizzate per misurare la sensibilità dei valori delle opzioni alle variazioni dei fattori. Uno di questi greci è vega, che mostra la variazione percentuale del prezzo di un'opzione, poiché la volatilità implicita dell'attività sottostante si sposta dell'1%.

Gli investitori e le aziende sono più disposti ad acquistare opzioni per coprire i rischi quando le attività sono più volatili, che porta a prezzi delle opzioni più alti, e viceversa. Perciò, per entrambe le opzioni call e put, le posizioni lunghe hanno sempre un vega positivo, e le posizioni corte hanno sempre un vega negativo.

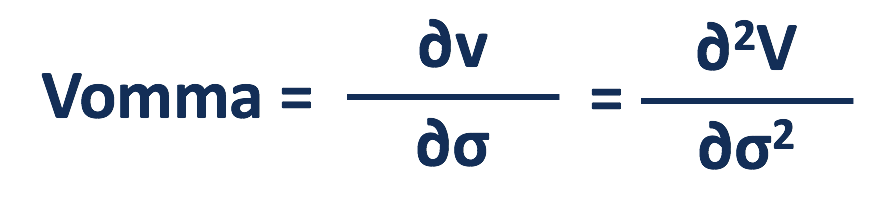

I greci di secondo ordine calcolano la sensibilità dei greci di primo ordine alla variazione dei fattori corrispondenti. Vomma è un greco di secondo ordine che misura il cambiamento di vega rispondendo al cambiamento di volatilità. Conosciuto anche come convessità vega, vomma prende la seconda derivata del valore alla volatilità di un'opzione

Se un'opzione ha un vomma positivo, il suo vega aumenta (diminuisce) quando la volatilità implicita aumenta (diminuisce). Se il vomma è negativo, il vega aumenta (diminuisce) al diminuire (aumenta) della volatilità.

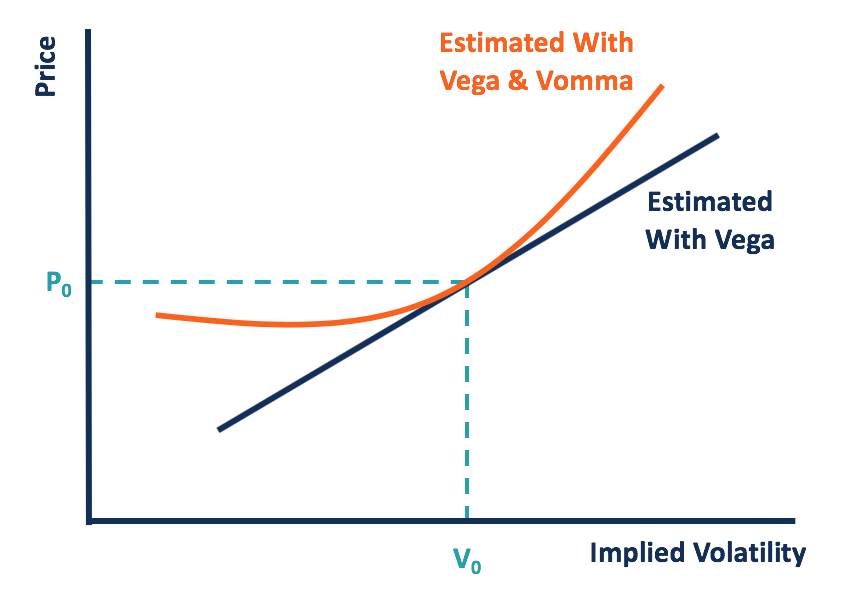

Poiché vega assume una relazione lineare tra il prezzo e la volatilità di un'opzione, vomma mostra la relazione in un convesso. Ciò significa che durante l'utilizzo di vega da solo, variazioni maggiori nella volatilità implicita portano a maggiori divari tra la variazione di prezzo stimata e il movimento di prezzo effettivo.

Combinando vega e vomma, i trader possono stimare il movimento dei prezzi in modo più accurato, soprattutto per sostanziali variazioni di volatilità.

Supponiamo che un'opzione sia positiva sia in vomma che in vega. Quando la volatilità aumenta (diminuisce), l'aumento (diminuzione) del prezzo stimato con vega è inferiore a quello stimato sia con vega che con vomma. Così, il prezzo dell'opzione è sempre sottostimato utilizzando solo vega, rispetto al prendere in considerazione la vomma.

Formula di Vomma

Vomma può essere calcolato come la derivata di vega alla volatilità implicita, o la seconda derivata del valore dell'opzione alla volatilità.

In cui si:

v =Vega

V =Valore opzione

? =Volatilità implicita dell'attività sottostante

Vomma calcola la variazione percentuale di vega per ogni variazione percentuale della volatilità implicita.

Per esempio, un'opzione call ha un vega di 5 e un vomma di 2. Significa che quando la volatilità implicita dell'attività sottostante aumenta dell'1%, la vega aumenterà del 2%, e quindi il valore dell'opzione aumenterà di oltre il 5%.

Caratteristiche di Vomma

Vega e vomma sono entrambi positivi per le posizioni lunghe e negativi per le posizioni corte, non importa se si tratta di una call o di una putOpzioni:Call e Put Un'opzione è un contratto derivato che dà al titolare il diritto, ma non l'obbligo, acquistare o vendere un asset entro una certa data a un prezzo specificato. Per le posizioni lunghe, vega è sempre positivo, e più l'opzione è at-the-money (ATM), più alto è il vega. Per le posizioni corte, vega è sempre negativo ed è più basso quando l'opzione è ATM.

Anche, un'opzione non ATM è più simile a un'opzione ATM quando ha una volatilità implicita più elevata. Quindi, maggiore è la volatilità implicita, più alto è il vega per le posizioni lunghe, che indica un vomma positivo.

È lo stesso per le posizioni corte, che un aumento della volatilità implicita porta a un vega più basso, che indica un vomma negativo. Un vega si avvicina al suo livello più alto o più basso a una velocità di decelerazione, mantenendo costanti altre caratteristiche, le opzioni non ATM hanno un vomma più alto di quelle at-the-money.

Vomma e Ultima

Ultima misura la variazione percentuale del vomma per ogni variazione percentuale della volatilità. È un greco di terzo ordine e può essere calcolato come la terza derivata del valore dell'opzione rispetto alla volatilità implicita.

I trader tendono a cercare di aumentare il vomma nelle posizioni lunghe e di diminuire il vomma nelle posizioni corte. Ultima aiuta a determinare se il vomma aumenterà o diminuirà quando la volatilità cambia. Un ultima positivo indica un aumento di vomma all'aumentare della volatilità e una diminuzione di vomma al diminuire della volatilità.

Per saperne di più

CFI è il fornitore ufficiale della pagina del programma Commercial Banking &Credit Analyst (CBCA)™ globale - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse aggiuntive CFI di seguito saranno utili:

- At The Money (ATM)At The Money (ATM)At the Money (ATM) descrive una situazione in cui il prezzo di esercizio di un'opzione è uguale al prezzo di mercato corrente dell'attività sottostante. È un concetto di

- Stock OptionUn'opzione su azioni è un contratto tra due parti che conferisce all'acquirente il diritto di acquistare o vendere azioni sottostanti a un prezzo predeterminato ed entro un periodo di tempo specificato. Un venditore di stock option è chiamato uno scrittore di opzioni, in cui il venditore riceve un premio dal contratto acquistato dall'acquirente di stock option.

- Vega (ν)Vega (ν)Vega è una misura di sensibilità utilizzata nella valutazione delle opzioni. È la sensibilità del prezzo di un'opzione a una variazione dell'1% della volatilità dell'attività sottostante

- Posizioni lunghe e cortePosizioni lunghe e corteNegli investimenti, le posizioni long e short rappresentano scommesse direzionali da parte degli investitori che un titolo salirà (quando lungo) o scenderà (quando corto). Nella compravendita di beni, un investitore può assumere due tipi di posizioni:lunghe e corte. Un investitore può acquistare un asset (andando long), o venderlo (andando short).

-

Qual è il contributo massimo per un piano di risparmio 529?

I contributi a 529 piani di risparmio universitari creano vantaggi fiscali. Scegliere come mettere da parte i soldi per le future bollette comporta il confronto di piani di risparmio qualificati, o 5

-

Opzioni put:impara le basi dell'acquisto e della vendita

Le opzioni put sono un tipo di opzione che aumenta di valore quando unazione scende. Una put consente al proprietario di bloccare un prezzo predeterminato per vendere un titolo specifico, mentre i ven

-

6 ottimi lavori per la pensione

Con il costo della vita sempre in aumento, i pensionati sono alla ricerca di modi creativi per integrare i loro redditi. E per chi vive di reddito fisso, trovare un lavoro part-time può essere diffici

-

Le ricette di Kiplinger per soluzioni finanziarie facili e veloci

Immergiti in questo pacchetto tramite la nostra applicazione interattiva per visualizzare, Stampa, e condividi le singole ricette per le correzioni finanziarie o leggi la versione testuale di seguito

investire

- Spiegato il crollo del mercato del 2008

- I vantaggi di un gestore per tutti i tuoi conti di investimento

- I migliori broker per gli investimenti in azioni frazionarie a ottobre 2021

- Che cos'è un rendimento medio?

- Che cos'è la correlazione seriale?

- Formula del rendimento del dividendo:come calcolare il rendimento del dividendo

-

Sovvenzioni per le famiglie a basso reddito per i pozzi d'acqua

Sovvenzioni per le famiglie a basso reddito per i pozzi d'acqua Lacqua di pozzo viene filtrata prima di bere in quanto può contenere elementi come arsenico, nitrato e mercurio. Le famiglie a basso reddito che necessitano di assistenza finanziaria per costruire o ...

-

Cos'è il dimezzamento dei bitcoin?

Cos'è il dimezzamento dei bitcoin? Quando senti il termine bitcoin halving, bisogna pensare subito alla circolazione totale dei bitcoin. Ricordare, Bitcoin è stato creato come asset deflazionistico, che avendo un numero fisso di forn...

-

Alcuni suggerimenti per aiutarti a condurre una carriera di successo nel trading di criptovalute

Alcuni suggerimenti per aiutarti a condurre una carriera di successo nel trading di criptovalute Oggi, se vuoi guadagnare con bitcoin, il trading è lopzione migliore. Non devi pensare a nientaltro che comprare e vendere bitcoin continuamente per realizzare un piccolo profitto. Molte persone guada...

-

5 cose che un acquirente di case non dovrebbe dire a un agente di vendita

5 cose che un acquirente di case non dovrebbe dire a un agente di vendita Stai facendo un tour di una casa aperta e lagente immobiliare che gestisce levento si avvicina per salutare. Cosa dovresti dire in cambio? Bene, puoi salutare subito. Ma a parte questo, è meglio resta...