I 10 migliori investimenti a basso rischio nell'ottobre 2021

Mentre l'economia degli Stati Uniti continua a riprendersi dalla pandemia di COVID-19, potrebbero esserci ancora alcuni dossi sulla strada durante il resto del 2021 e oltre. Il mercato azionario ha registrato un notevole rimbalzo nella seconda metà dello scorso anno e da allora è rimasto in gran parte caldo. Ma gli investitori dovrebbero rimanere disciplinati nel caso in cui il mercato si raffreddi o l'inflazione continui a salire. Costruire un portafoglio che abbia almeno alcune attività meno rischiose può essere utile per aiutarti a superare la futura volatilità del mercato.

Lo scambio, Certo, è che nel ridurre l'esposizione al rischio, è probabile che gli investitori ottengano rendimenti inferiori nel lungo periodo. Potrebbe andare bene se il tuo obiettivo è preservare il capitale e mantenere un flusso costante di interessi attivi.

Ma se stai cercando la crescita, considera strategie di investimento che corrispondono ai tuoi obiettivi a lungo termine. Anche gli investimenti ad alto rischio come le azioni hanno segmenti (come i titoli con dividendi) che riducono il rischio pur continuando a fornire interessanti rendimenti a lungo termine.

Cosa considerare

A seconda di quanto sei disposto a rischiare, ci sono un paio di scenari che potrebbero verificarsi:

- Nessun rischio — Non perderai mai un centesimo del tuo principale.

- qualche rischio — È ragionevole dire che andrai in pareggio o subirai una piccola perdita nel tempo.

Ci sono, però, due catture:gli investimenti a basso rischio ottengono rendimenti inferiori rispetto a quelli che potresti trovare altrove con rischio; e l'inflazione può erodere il potere d'acquisto del denaro nascosto in investimenti a basso rischio.

Se opti solo per investimenti a basso rischio, rischia di perdere potere d'acquisto nel tempo. È anche il motivo per cui le giocate a basso rischio rendono migliori investimenti a breve termine o una scorta per il tuo fondo di emergenza. In contrasto, gli investimenti ad alto rischio sono più adatti per rendimenti più elevati a lungo termine.

Ecco i migliori investimenti a basso rischio a ottobre 2021:

- Conti di risparmio ad alto rendimento

- Buoni di risparmio

- Certificati di deposito

- Fondi del mercato monetario

- Buoni del tesoro, Appunti, obbligazioni e SUGGERIMENTI

- Obbligazioni societarie

- Azioni che pagano dividendi

- Azioni privilegiate

- Conti del mercato monetario

- Rendite fisse

Panoramica:i migliori investimenti a basso rischio nel 2021

1. Conti di risparmio ad alto rendimento

Pur non essendo tecnicamente un investimento, i conti di risparmio offrono un modesto ritorno sui tuoi soldi. Troverai le opzioni più redditizie effettuando una ricerca online, e puoi ottenere un po 'più di rendimento se sei disposto a controllare le tabelle delle tariffe e guardarti intorno.

Perché investire: Un conto di risparmio è completamente sicuro, nel senso che non perderai mai denaro. La maggior parte dei conti è assicurata dal governo fino a $ 250, 000 per tipo di conto per banca, così sarai ricompensato anche se l'istituto finanziario fallisce.

Rischio: Il denaro non perde valore in dollari, sebbene l'inflazione possa erodere il suo potere d'acquisto.

2. Buoni di risparmio

Come i conti di risparmio, I buoni di risparmio statunitensi non sono investimenti, in senso stretto.

Piuttosto, sono “strumenti di risparmio, "dice Mckayla Braden, ex consigliere senior del Dipartimento del Tesoro degli Stati Uniti, che gestisce TreasuryDirect.gov.

Via TreasuryDirect, il Tesoro vende due tipi di buoni di risparmio:il titolo EE e il titolo I.

"L'obbligazione I è una buona scelta per proteggersi dall'inflazione perché ottieni un tasso fisso e un tasso di inflazione aggiunto a quello ogni sei mesi, "Braden dice, riferendosi a un premio di inflazione che viene rivisto due volte l'anno.

Perché investire: I buoni di risparmio della serie EE pagano interessi fino a 30 anni, e guadagnano un tasso di rendimento fisso se sono stati emessi nel maggio 2005 o dopo. Se un'obbligazione di risparmio statunitense viene rimborsata prima di cinque anni, viene addebitata una penale degli interessi degli ultimi tre mesi.

Rischio: I buoni di risparmio statunitensi hanno un rischio minimo o nullo, e possono anche venire con poco o nessun ritorno. Quindi è probabile che tu perda potere d'acquisto nel tempo.

3. Certificati di deposito

I CD bancari sono sempre a prova di perdita in un conto sostenuto dalla FDIC, a meno che tu non prenda i soldi in anticipo. Per trovare le migliori tariffe, ti consigliamo di fare acquisti online e confrontare ciò che offrono le banche.

Perché investire: Se lasci intatto il CD fino alla scadenza del termine, la banca promette di pagarti un tasso di interesse fisso oltre il termine specificato.

Alcuni conti di risparmio pagano tassi di interesse più elevati rispetto ad alcuni CD, ma quei cosiddetti conti ad alto rendimento possono richiedere un grosso deposito.

Rischio: Se rimuovi i fondi da un CD in anticipo, di solito perderai parte degli interessi che hai guadagnato. Alcune banche ti hanno anche colpito con una perdita di una parte del capitale, quindi è importante leggere le regole e controllare le tariffe prima di acquistare un CD.

4. Fondi del mercato monetario

I fondi del mercato monetario sono pool di CD, obbligazioni a breve termine e altri investimenti a basso rischio raggruppati per diversificare il rischio, e sono generalmente venduti da società di brokeraggio e società di fondi comuni di investimento.

Perché investire: A differenza di un CD, un fondo del mercato monetario è liquido, il che significa che in genere puoi prelevare i tuoi fondi in qualsiasi momento senza essere penalizzato.

Rischio: I fondi del mercato monetario di solito sono abbastanza sicuri, dice Ben Wacek, fondatore e pianificatore finanziario di Guide Financial Planning a Minneapolis.

“La banca ti dice quale tasso otterrai, e il suo obiettivo è che il valore per azione non sia inferiore a $ 1, " lui dice.

5. Buoni del Tesoro, Appunti, obbligazioni e SUGGERIMENTI

Il Tesoro degli Stati Uniti emette anche buoni del Tesoro, Note del tesoro, Titoli del Tesoro e titoli protetti dall'inflazione del Tesoro, o SUGGERIMENTI:

- I buoni del tesoro maturano tra un anno o prima.

- I buoni del tesoro durano fino a 10 anni.

- I buoni del tesoro hanno scadenza fino a 30 anni.

- I TIPS sono titoli il cui valore capitale sale o scende a seconda della direzione dell'inflazione.

Perché investire: Tutti questi sono titoli altamente liquidi che possono essere acquistati e venduti direttamente o tramite fondi comuni di investimento.

Rischio: Se tieni i Treasury fino a quando non maturano, generalmente non perderai soldi, a meno che non acquisti un'obbligazione con rendimento negativo. Se li vendi prima della scadenza, potresti perdere parte del tuo preside, poiché il valore oscillerà all'aumentare e al ribasso dei tassi di interesse. Però, la recente volatilità del mercato e la mossa della Fed di abbassare i tassi di interesse a zero significano che alcuni Treasury potrebbero effettivamente avere un rendimento negativo. Quindi l'acquisto di alcune di queste obbligazioni potrebbe effettivamente costarti denaro.

6. Obbligazioni societarie

Le società emettono anche obbligazioni, che possono presentarsi in varietà relativamente a basso rischio (emesse da grandi società redditizie) fino a quelle molto rischiose. I più bassi tra i più bassi sono noti come obbligazioni ad alto rendimento o "obbligazioni spazzatura".

“Ci sono obbligazioni societarie ad alto rendimento a basso tasso, di bassa qualità, "dice Cheryl Krueger, fondatore di Growing Fortunes Financial Partners a Schaumburg, Illinois. “Considero quelli più rischiosi perché non hai solo il rischio di tasso di interesse, ma anche il rischio di default”.

- Rischio di tasso di interesse: Il valore di mercato di un'obbligazione può variare al variare dei tassi di interesse. I valori delle obbligazioni salgono quando i tassi scendono e i valori delle obbligazioni scendono quando i tassi salgono.

- Rischio di default: La società potrebbe non mantenere la sua promessa di effettuare i pagamenti degli interessi e del capitale, potenzialmente lasciandoti senza nulla sull'investimento.

Perché investire: Per mitigare il rischio di tasso di interesse, gli investitori possono selezionare obbligazioni con scadenza nei prossimi anni. Le obbligazioni a più lungo termine sono più sensibili alle variazioni dei tassi di interesse. Per ridurre il rischio di default, gli investitori possono selezionare obbligazioni di alta qualità da grandi aziende rispettabili, o acquistare fondi che investono in un portafoglio diversificato di queste obbligazioni.

Rischio: Si ritiene generalmente che le obbligazioni abbiano un rischio inferiore rispetto alle azioni, sebbene nessuna delle due classi di attività sia esente da rischi.

“Gli obbligazionisti sono più in alto nell'ordine gerarchico degli azionisti, quindi se la società fallisce, gli obbligazionisti recuperano i loro soldi prima degli azionisti, " dice Wacek.

7. Azioni che pagano dividendi

Le azioni non sono sicure come i contanti, conti di risparmio o debito pubblico, ma sono generalmente meno rischiosi di quelli che volano alti come opzioni o futures. Le azioni con dividendi sono considerate più sicure delle azioni ad alta crescita, perché pagano dividendi in contanti, contribuendo a limitare la loro volatilità ma non eliminandola. Quindi i titoli dei dividendi fluttueranno con il mercato ma potrebbero non scendere così tanto quando il mercato è depresso.

Perché investire: Le azioni che pagano dividendi sono generalmente percepite come meno rischiose di quelle che non lo fanno.

“Non direi che un titolo che paga dividendi è un investimento a basso rischio perché c'erano titoli che pagavano dividendi che hanno perso il 20 o il 30 percento nel 2008, ” dice Wacek. “Ma in generale, è un rischio inferiore rispetto a un titolo in crescita".

Questo perché le società che pagano dividendi tendono ad essere più stabili e mature, e offrono il dividendo, così come la possibilità di apprezzamento del prezzo delle azioni.

"Non dipendi solo dal valore di quel titolo, che può fluttuare, ma vieni pagato un reddito regolare da quel titolo, pure, " dice Wacek.

Rischio: Un rischio per le azioni con dividendi è se la società si imbatte in tempi difficili e dichiara una perdita, costringendolo a tagliare o eliminare del tutto il suo dividendo, che danneggerà il prezzo delle azioni.

8. Azioni privilegiate

Le azioni privilegiate sono più simili alle obbligazioni di qualità inferiore rispetto alle azioni ordinarie. Ancora, i loro valori possono fluttuare notevolmente se il mercato scende o se i tassi di interesse aumentano.

Perché investire: come un legame, le azioni privilegiate pagano regolarmente in contanti. Ma, insolitamente, le società che emettono azioni privilegiate possono essere in grado di sospendere il dividendo in alcune circostanze, anche se spesso l'azienda deve recuperare i mancati pagamenti. E la società deve pagare i dividendi sulle azioni privilegiate prima che i dividendi possano essere pagati agli azionisti ordinari.

Rischio: Le azioni privilegiate sono come una versione più rischiosa di un'obbligazione, ma è generalmente più sicuro di uno stock. Sono spesso indicati come titoli ibridi perché i detentori di azioni privilegiate vengono pagati dopo gli obbligazionisti ma prima degli azionisti. Le azioni privilegiate in genere vengono scambiate in borsa come altre azioni e devono essere analizzate attentamente prima dell'acquisto.

9. Conti del mercato monetario

Un conto del mercato monetario può sembrare molto simile a un conto di risparmio, e offre molti degli stessi vantaggi, compresa una carta di debito e il pagamento degli interessi. Un conto del mercato monetario può richiedere un deposito minimo più elevato rispetto a un conto di risparmio, però.

Perché investire: I tassi sui conti del mercato monetario possono essere più alti rispetto ai conti di risparmio comparabili. Inoltre avrai la flessibilità di spendere i soldi se ne hai bisogno, sebbene il conto del mercato monetario possa avere un limite sui prelievi mensili, simile a un conto di risparmio. Ti consigliamo di cercare le migliori tariffe qui per assicurarti di massimizzare i tuoi rendimenti.

Rischio: I conti del mercato monetario sono protetti dalla FDIC, con garanzie fino a $250, 000 per depositante per banca. Quindi i conti del mercato monetario non presentano alcun rischio per il tuo principale. Forse il rischio più grande è il costo di avere troppi soldi nel tuo conto e non guadagnare abbastanza interessi per superare l'inflazione, il che significa che potresti perdere potere d'acquisto nel tempo.

10. Rendite fisse

Una rendita è un contratto, spesso fatto con una compagnia di assicurazioni, che pagherà un certo livello di reddito per un certo periodo di tempo in cambio di un pagamento anticipato. La rendita può essere strutturata in molti modi, tale da pagare in un periodo fisso come 20 anni o fino alla morte del cliente.

Con una rendita fissa, il contratto promette di pagare una determinata somma di denaro, di solito mensile, per un periodo di tempo. Puoi contribuire con una somma forfettaria e ricevere il tuo pagamento a partire da subito, o pagarlo nel tempo e far iniziare a pagare la rendita in una data futura (come la data del pensionamento).

Perché investire: Una rendita fissa può fornirti un reddito e un rendimento garantiti, dandoti una maggiore sicurezza finanziaria, soprattutto nei periodi in cui non si lavora più. Una rendita può anche offrirti un modo per aumentare il tuo reddito su base fiscale differita, e puoi contribuire con un importo illimitato al conto. Le rendite possono anche essere accompagnate da una serie di altri vantaggi, come prestazioni in caso di morte o pagamenti minimi garantiti, a seconda del contratto.

Rischio: I contratti di rendita sono notoriamente complessi, e quindi potresti non ottenere esattamente quello che ti aspetti se non leggi molto attentamente la stampa fine del contratto. Le rendite sono abbastanza illiquide, il che significa che può essere difficile o impossibile uscirne senza incorrere in una penalità significativa. Se l'inflazione aumenta notevolmente in futuro, anche il tuo pagamento garantito potrebbe non sembrare così attraente.

-

Che cos'è il prezzo storico?

Il prezzo storico è un metodo utilizzato per determinare il valore patrimoniale nettoNAV (Net Asset Value) Il NAV (Net Asset Value) si riferisce al patrimonio netto totale di unazienda. Sebbene il NAV

-

Che cos'è un sistema di trading alternativo?

Un sistema di scambio alternativo (ATS) è una sede di negoziazione che abbina acquirenti e venditori per le transazioni. Lunicità è che non è regolamentata come una borsa valori come le tradizionali b

-

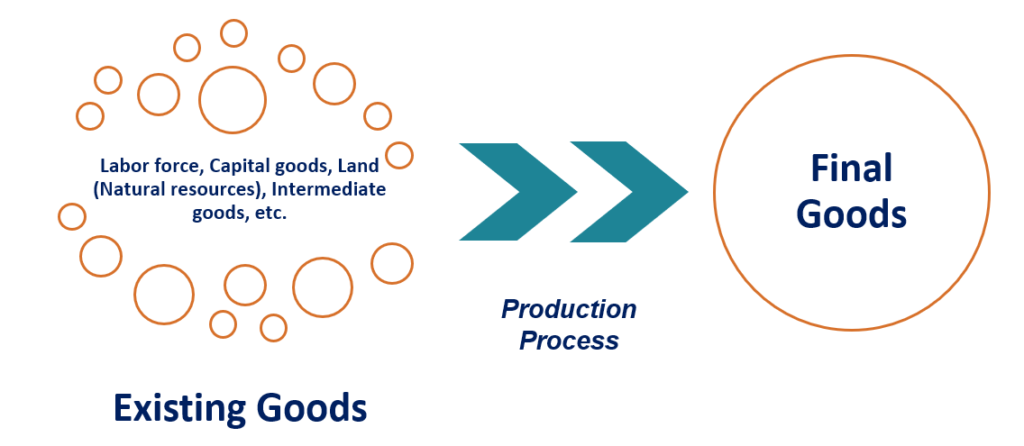

Cos'è l'esaurimento?

Lesaurimento è la riduzione della quantità di un fattore di produzione a seguito del processo di produzione. Le aziende utilizzano beni e servizi esistenti per creare nuovi beni e servizi. La conversi

-

Q3 2021 PastCast:traffico avanti

Ecco tutto ciò che devi sapere. (Se sei di fretta.) Sul fronte COVID, Lestate 2021 è stata definita da una nuova spaventosa variante nota come Delta. Restituzione regionale dei mandati delle mas

investire

-

Modo corretto per approvare un assegno aziendale

Modo corretto per approvare un assegno aziendale Cè un modo corretto per approvare un assegno aziendale. Dal suo inizio, lassegno ha dato luogo ad un primo, 15 e 30 del mese mentalità ed economia. Quando vengono depositati gli assegni aziendali, le...

-

Ecco la tempistica per i tagli ai sussidi di previdenza sociale

Ecco la tempistica per i tagli ai sussidi di previdenza sociale Per più di otto decenni, il programma di sicurezza sociale ha svolto un ruolo fondamentale nel fornire una base finanziaria per i lavoratori in pensione della nostra nazione. Secondo i Centri per le p...

-

Come calcolare la volatilità delle valute

Come calcolare la volatilità delle valute Tasso di cambio che fluttua su e giù nel corso di una giornata di negoziazione. Il calcolo della volatilità consente alle persone di misurare la turbolenza complessiva associata a una coppia di valut...

-

Come accedere al mio conto Capital One

Come accedere al mio conto Capital One Donna che guarda il suo smartphone, pur essendo fuori da un caffè. Capital One offre diversi prodotti finanziari, ma il processo per accedervi è sostanzialmente lo stesso. Puoi chiamare e seguire le ...