Raccolta delle perdite fiscali:come trasformare le perdite di investimento in agevolazioni fiscali per risparmiare denaro

Saluta il tuo scarso investimento e ottieni una riduzione delle tasse per averlo fatto:questa è l'idea alla base della raccolta delle perdite fiscali. E può essere una mossa intelligente da fare alla fine dell'anno, poiché il potenziale per realizzare un guadagno sui tuoi investimenti sottoperformanti diminuisce.

Ecco come massimizzare il tuo rialzo con la raccolta delle perdite fiscali e a cosa fare attenzione in modo da non entrare in conflitto con le regole dell'IRS sulla pratica.

Che cos'è la raccolta delle perdite fiscali?

La raccolta delle perdite fiscali è il processo di cancellazione delle perdite sui tuoi investimenti al fine di richiedere una detrazione fiscale. Per richiedere una perdita sulle tasse dell'anno in corso, dovrai vendere l'investimento prima della fine dell'anno solare, e quindi segnala l'azione quando presenti le tasse per l'anno.

L'IRS ti consente di richiedere una perdita netta fino a $ 3, 000 ogni anno (per i single filer e per i coniugi insieme) da investimenti falliti - e di solito è una buona idea trarne il massimo vantaggio. che $ 3, 000 di perdite nette potrebbero farti risparmiare $ 720 di tasse con una fascia fiscale marginale del 24%.

Una cancellazione riduce qualsiasi altra plusvalenza che hai guadagnato durante l'anno fiscale, ed è importante notare che la detrazione è una perdita "netto". Per esempio, puoi guadagnare $ 5, 000 su un investimento e perdi $ 8, 000 su un altro, e puoi ancora richiedere il massimo di $ 3, 000 detrazione.

Anche se non puoi richiedere il massimo di $ 3, 000 perdite nette, puoi ancora ridurre il valore dei tuoi guadagni e risparmiare sulle tasse in questo modo. Quindi se hai $ 4, 000 di guadagno e $ 1, 000 perdite, avresti un guadagno netto di $ 3, 000, risparmiandoti le tasse sui mille dollari aggiuntivi che hai cancellato.

E se le tue perdite superano quei 3 dollari, 000 massimo? L'IRS ti consente di spingere quelle perdite extra negli anni fiscali futuri. Quindi, se i tuoi investimenti andranno bene l'anno prossimo e realizzerai delle plusvalenze in quel momento, puoi utilizzare le perdite precedenti non utilizzate per compensare tali guadagni futuri.

La raccolta delle perdite fiscali ha valore solo nei conti imponibili, non conti agevolati fiscali speciali come IRA e 401 (k) s, dove le plusvalenze non sono tassate annualmente (o talvolta del tutto, nel caso del Roth IRA.)

E se stai cercando di ridurre le tue tasse, hai molti altri modi per farlo, alcuni dei quali richiedono di agire prima della fine dell'anno solare.

Come utilizzare la raccolta delle perdite fiscali

Se si desidera utilizzare la raccolta delle perdite fiscali per ottenere il massimo beneficio, segui i passaggi seguenti. Aiuta ad essere altamente organizzati alla fine dell'anno solare, in modo da sapere esattamente quanto devi vendere per ottimizzare la strategia.

1. Determina il tuo obiettivo

Stai cercando solo di compensare i tuoi guadagni e raggiungere il massimo di $ 3, 000 perdite nette? O stai cercando di chiudere una posizione in perdita e non sei preoccupato di mettere a punto il tuo write-off?

- Se è il primo, potresti voler rimanere investito in una posizione attualmente in perdita che altrimenti ha un forte futuro.

- Se è quest'ultimo, potresti non preoccuparti di ciò che hai guadagnato quest'anno.

Se non stai cercando di mettere a punto il tuo write-off, quindi puoi semplicemente vendere i tuoi perdenti o qualsiasi investimento in cui non credi più e andare avanti. Quando è il momento di determinare le tasse, è possibile ordinare i guadagni e le perdite.

2. Calcola i tuoi guadagni e perdite

Però, se stai cercando di ottimizzare la tua perdita e rimanere investito al massimo, allora vorrai calcolare i tuoi guadagni realizzati per quest'anno e qualsiasi altra cosa potresti vendere entro la fine dell'anno. Quindi puoi determinare la quantità di perdita necessaria per compensare tali guadagni.

Per esempio, se hai realizzato guadagni di $10, 000 finora quest'anno e mi aspetto di realizzare un altro $ 1, 000 entro la fine dell'anno, puoi aspettarti un totale di $ 11, 000 in plusvalenze. Immaginiamo che tu abbia già realizzato perdite di $ 5, 000 finora dalle vendite di asset. Hai un guadagno netto di $6, 000. Quindi, se vuoi massimizzare la tua perdita netta per l'anno a $ 3, 000, potresti realizzare un'ulteriore perdita di $9, 000. Se ti rendi conto di una perdita maggiore, può essere ammortizzato solo negli esercizi futuri.

Guarda le tue dichiarazioni di intermediazione e vedi quali investimenti stanno mostrando una perdita. Per massimizzare la tua perdita imponibile, dovrai trovare investimenti in cui hai perso almeno $ 9, 000. Puoi usare un numero qualsiasi di posizioni perdenti per arrivare a questa cifra.

3. Effettua le transazioni

Una volta che hai capito quanto hai bisogno di vendere e quali posizioni venderai, effettuare le transazioni nel tuo conto di intermediazione prima della fine dell'anno solare.

Se desideri riacquistare la posizione in seguito dopo aver rivendicato una perdita, assicurati di attendere almeno 30 giorni per evitare la regola della vendita del lavaggio (vedi sotto).

Molti robo-advisor automatizzano il processo per te

Massimizzare l'agevolazione fiscale dalle perdite di capitale può richiedere un ulteriore livello di impegno, ma ha ancora molto senso che gli investitori lo facciano. Ma se utilizzi un robo-advisor per gestire i tuoi account - e i robo-adviser offrono molti vantaggi a un costo sorprendentemente basso - di solito puoi ottenere la raccolta delle perdite fiscali senza costi aggiuntivi.

I robo-consulenti possono potenziare la raccolta delle perdite fiscali, facendo più di quanto la maggior parte dei consulenti umani sarebbe in grado di fare. Per esempio, i robo-adviser utilizzano un processo automatizzato per massimizzare i tuoi risparmi fiscali, e possono controllare quotidianamente per vedere se possono realizzare una perdita su qualsiasi fondo. Quindi il robo-advisor acquista un fondo diverso ma simile che imita le prestazioni dell'originale, quindi ti ritrovi con un vantaggio fiscale ma possiedi ancora un fondo che probabilmente funzionerà altrettanto bene.

Questo è uno dei principali vantaggi di un robo-advisor, e molti offrono il ribilanciamento automatico come parte dell'accordo, pure. Ecco i migliori robo-advisor per il tuo portafoglio.

Tre cose a cui prestare attenzione quando si raccoglie una perdita

Ecco tre cose a cui dovresti prestare attenzione quando utilizzi questa agevolazione fiscale.

1. Vendite di lavaggio

Certo, l'IRS ha alcune restrizioni in atto per impedirti di giocare con le regole sulla raccolta delle perdite fiscali. Il più notevole di questi avvertimenti è la "regola della vendita di lavaggio, ” che ti impedisce di rivendicare una perdita imponibile e quindi di riacquistare immediatamente il titolo. E vale per il tuo coniuge, anche - non si può vendere e rivendicare la perdita mentre il partner sta acquistando per proprio conto.

Anziché, se vuoi segnalare una perdita sulle tue tasse, allora tu (e il tuo coniuge) dovrete evitare di riacquistare la cauzione perduta per almeno 30 giorni. Se acquisti nuovamente il titolo entro 30 giorni, devi rinunciare al beneficio fiscale. Però, non perderai per sempre il beneficio fiscale. Quando alla fine venderai di nuovo il titolo, potrai recuperare il beneficio fiscale e cancellare la perdita.

2. Perdite a lungo termine vs perdite a breve termine

L'IRS insiste sul fatto che tu compensi il simile con il simile. Questo è, le tue perdite di capitale a lungo termine compensano prima le plusvalenze a lungo termine, mentre le perdite a breve termine compensano prima i guadagni a breve termine. È una distinzione importante perché le plusvalenze sono tassate in base a quanto tempo possiedi il titolo. Solo dopo aver riassunto i risultati puoi compensare i guadagni a breve termine con le perdite a lungo termine.

Le plusvalenze a lungo termine sono tassate ad aliquote speciali che possono essere inferiori a quelle che pagheresti altrimenti per il tuo reddito ordinario:0, 15 e 20 per cento, a seconda del tuo reddito. Queste tariffe si applicano alle risorse che hai detenuto per più di un anno.

Le plusvalenze a breve termine sono tassate al tasso di reddito ordinario, che può arrivare fino al 37 percento. Queste tariffe si applicano alle risorse che hai detenuto per meno di un anno.

Gli intermediari segnaleranno i tuoi guadagni e perdite a te e all'IRS. Però, le loro cifre non sono sempre giuste, soprattutto in situazioni fiscali complicate, quindi può essere utile tenere un buon registro delle tue transazioni.

3. Evita di vendere solo per ottenere l'agevolazione fiscale

Può essere facile vendere un bene come un'azione solo per ottenere l'agevolazione fiscale - una cosa sicura - mentre il guadagno futuro sull'azione è tutt'altro che certo. Ciò è particolarmente vero poiché le azioni possono essere piuttosto volatili a breve termine. Ma se detieni il titolo per il suo potenziale a lungo termine, non solo per quest'anno fiscale, potresti riconsiderare se è intelligente vendere per una perdita di capitale.

Le azioni sono investimenti che tendono ad andare bene per lunghi periodi, e rivendicare una perdita in questo momento potrebbe significare che vendi il titolo proprio mentre sta per rimbalzare. Se non c'è nulla di fondamentalmente sbagliato nell'investimento, potresti considerare di tenere l'investimento piuttosto che vendere.

Linea di fondo

La raccolta delle perdite fiscali ti dà l'opportunità di ottenere un'agevolazione fiscale su un investimento scadente, ed è una buona opportunità per compensare altri guadagni imponibili, soprattutto se pensi che l'investimento non si riprenderà mai. Prendi in considerazione il massimo vantaggio per ridurre il carico fiscale in qualsiasi anno.

Crea un conto Bankrate gratuito per ottenere una consulenza esperta, offerte di prestito personalizzate e altre risorse su misura per i tuoi obiettivi finanziari unici.

-

Come trasferire credito su Etisalat

Come trasferire credito su Etisalat Etisalat Group è una multinazionale delle telecomunicazioni che opera in tutto il Medio Oriente, Africa e Asia, fornendo telefono, Internet, Servizi Wi-Fi ed e-pay

-

12 corsi di finanza online gratuiti

Nel corso degli anni i corsi online sono diventati incredibilmente popolari. Dai corsi di alta formazione, corsi di finanza online per diplomi universitari, molto probabilmente cè un corso online che

-

Bande di Bollinger come strumento per strategie di trading su futures e opzioni

Bande di Bollinger, un punto fermo nella timoneria dei grafici di molti trader professionisti, considera la volatilità come dinamica, progettato per essere una busta dellazione dei prezzi in evoluzion

-

Come controllare un vecchio saldo del conto con Verizon

Verizon è una società di telecomunicazioni. Verizon è un fornitore di telefoni cellulari e servizi Internet negli Stati Uniti. Lazienda conserva i record per i vecchi account fino a 120 giorni, dopod

investire

-

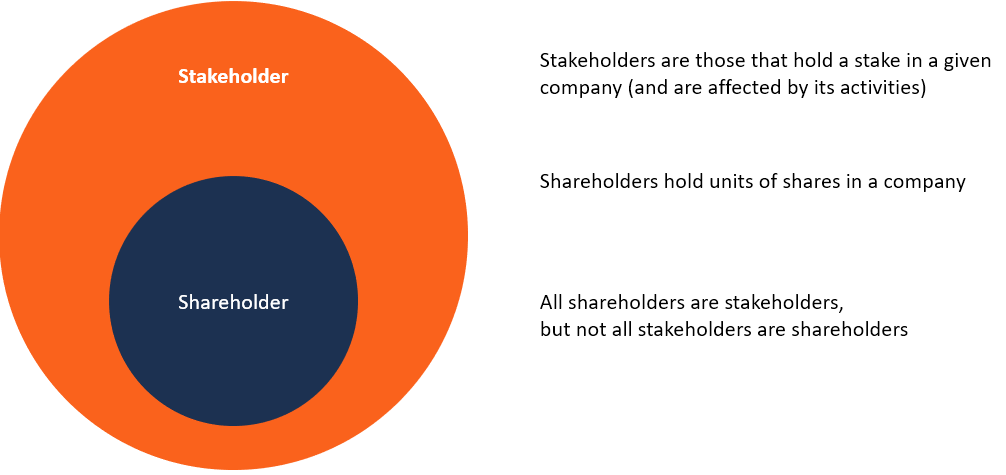

Che cos'è uno Stakeholder vs. Azionista?

Che cos'è uno Stakeholder vs. Azionista? I termini stakeholder e azionista sono spesso usati in modo intercambiabile nellambiente aziendale. Guardando da vicino i significati di stakeholder vs azionista, ci sono differenze chiave nelluso. In...

-

4 punti di pensionamento convenienti con assistenza sanitaria di livello mondiale

4 punti di pensionamento convenienti con assistenza sanitaria di livello mondiale Lassistenza sanitaria è una delle più grandi considerazioni per qualsiasi pensionato che intenda stabilirsi allestero, e potrebbe essere un fattore decisivo nella scelta del paese in cui trasferirsi. ...

-

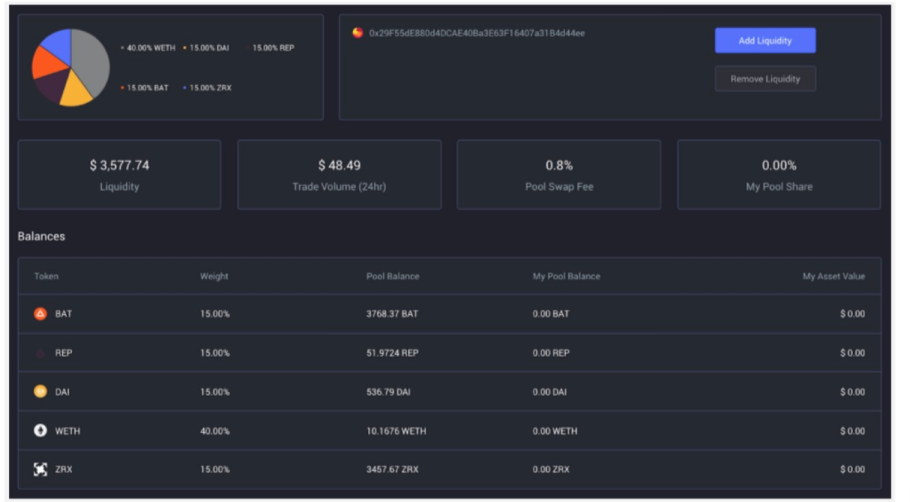

Cos'è il Balancer (BAL)?

Cos'è il Balancer (BAL)? Balancer è un protocollo DeFi basato su Ethereum che consente il market-making automatico (AMM). A differenza di un tradizionale market maker/fornitore di liquidità che acquista e vende strumenti fina...

-

Che cos'è l'Interest Coverage Ratio (ICR)?

Che cos'è l'Interest Coverage Ratio (ICR)? LInterest Coverage Ratio (ICR) è un rapporto finanziario che viene utilizzato per determinare quanto bene una società può pagare gli interessi sui suoi debiti in essere Debito Senior e Subordinato Al ...