IPO di Lyft:la cosa più importante che gli investitori dovrebbero tenere d'occhio

La corsa tra le due società di ride sharing per condurre un'offerta pubblica iniziale (IPO) sembra avvicinarsi alla bandiera a scacchi. Il vincitore? Sembra essere Lyft sulla rivale Uber Technologies. Secondo più rapporti, Lyft prevede di quotare le sue azioni al Nasdaq verso la fine di marzo, mentre Uber punta a un debutto nel 2019 un po' più tardi. Lyft è stato valutato $ 15,1 miliardi nel suo ultimo round di finanziamento e potrebbe finire per essere valutato ancora più in alto quando finalmente diventerà pubblico.

Mentre le IPO generano molto interesse – e queste sarebbero due delle più grandi – i debutti di Uber e Lyft potrebbero lasciare molti investitori a grattarsi la testa. Questo perché gli investitori dovranno rispondere a come le società di corse possono fare soldi in futuro, se mai.

La realtà finanziaria di Lyft

Mentre molte notizie hanno esaltato senza fiato le aziende di condivisione del viaggio come il futuro della mobilità, la realtà finanziaria è molto diversa. Nessuno mette in dubbio che la loro crescita delle vendite sia stata astronomica. La vera domanda è se le aziende possono trarre profitto da tale crescita.

Nella prima metà del 2018 Lyft ha riportato una crescita esponenziale delle vendite dell'88% anno su anno, con un fatturato totale di $ 909 milioni, secondo i dati pubblicati su L'Informativa. Questo tipo di crescita lascia a bocca aperta gli investitori. Nel frattempo, le perdite sono cresciute del 46 per cento, a $ 373 milioni – un altro tipo di performance sbalorditiva.

“Non ci sono prove che possano raggiungere una redditività a un livello sostenibile, "dice Hubert Horan, che ha 40 anni di esperienza nella gestione e regolamentazione delle aziende di trasporto. Horan è l'autore di una serie in più parti sul blog Naked Capitalism che approfondisce i dati finanziari delle società che accedono alle corse, in particolare Uber.

Quindi cosa sta guidando tutta questa crescita delle vendite?

Le aziende di trasporto passeggeri sono in grado di sottovalutare i servizi di taxi tradizionali perché non applicano un prezzo che copra i loro costi. Invece fanno affidamento su miliardi di sussidi – finanziati da investitori – per fare la differenza. Per esempio, nel 2015, Secondo quanto riferito, i passeggeri di Uber pagavano solo il 41% del costo dei loro viaggi, e Uber ha avuto un margine di profitto del -133 percento. In effetti, gli investitori hanno finanziato un'attività in perdita per rubare quote di mercato ai servizi di taxi consolidati.

Mentre l'attività di Lyft è più focalizzata sugli Stati Uniti rispetto a quella di Uber, i loro modelli di ride sharing sono fondamentalmente gli stessi. "Le cifre di base che ho visto indicano che Lyft è brutto quanto Uber, "dice Horan. Nel 2017, Lyft aveva un margine di profitto del -65%, e le tariffe coprivano solo il 60 percento dei costi totali, secondo i dati pubblicamente disponibili.

È un modello di business che non ha la capacità di diventare più redditizio man mano che cresce, lui dice. Nella sua serie Naked Capitalism, Horan ha notato che il carburante, autisti e veicoli rappresentano l'85% del costo dei servizi di taxi tradizionali, e questi costi non diminuiscono man mano che le aziende crescono.

“Non hanno nessuna delle economie – le economie di scala – che permetterebbero loro di crescere rapidamente in redditività, "dice Horan.

Quindi, con le perdite che continuano ad aumentare sostanzialmente sulle vendite in crescita, sembra, a differenza della vecchia barzelletta, che Lyft non riesca a compensare il volume.

Valutare il potenziale percorso di Lyft verso la redditività

Mentre i sostenitori del modello di business del ride-sharing spesso confrontano i nuovi arrivati con enormi storie di successo come Amazon che ha perso denaro per anni prima di diventare redditizia, gli investitori farebbero bene a gettare un occhio più critico sul settore. Avranno proprio questa possibilità poiché il prospetto di Lyft viene reso pubblico in vista dell'IPO.

Gli investitori più grandi avranno anche la possibilità di conoscere la società a metà marzo, mentre il roadshow dell'accordo suscita interesse e sollecita gli investitori per l'offerta in sospeso.

In entrambe queste presentazioni, gli investitori avranno finalmente la possibilità di esaminare bilanci certificati, e questo dovrebbe offrire la prima immagine chiara di come Lyft potrebbe fare soldi.

La prima cosa che gli investitori devono determinare è se la società ha un percorso chiaro verso una forte, redditività crescente. “Se non lo vedi, non è necessario rispondere ad altre domande, "dice Horan.

Anche se non è necessario che sia redditizio prima di diventare pubblico, le aziende devono dimostrare di avere un chiaro percorso verso la redditività in un futuro non troppo lontano. Alcune società pre-IPO come Airbnb sono già redditizie, così come molte altre che in precedenza erano diventate pubbliche.

Altre preoccupazioni per i potenziali investitori di Lyft

Mentre la capacità di Lyft di essere sempre redditizia dovrebbe essere la principale preoccupazione degli investitori, dovrebbero anche prestare attenzione a un altro dettaglio che si dice sia nel prospetto dell'IPO.

Secondo il Wall Street Journal, Lyft prevede di avere una struttura di classe a doppia azione, consentendo ai fondatori dell'azienda di avere il controllo quasi maggioritario pur possedendo meno del 10% delle azioni.

Questo tipo di azioni con super voto non è generalmente popolare tra gli investitori esterni perché li priva di potere e rende più facile per gli addetti ai lavori controllare la direzione dell'azienda. Gli addetti ai lavori di solito dicono che le azioni con super voto li aiutano a prendere decisioni che sono nel migliore interesse a lungo termine dell'azienda, però.

Ma è una struttura che ha avuto una certa popolarità tra le aziende della Silicon Valley negli ultimi tempi. Alphabet – genitore di Google – utilizza classi di azioni doppie, e prossima all'IPO Slack Technologies sta pianificando la struttura, pure.

Altre IPO in arrivo

Lyft è tra le ultime società ad annunciare che prevede di offrire azioni al pubblico nel 2019. Oltre a Uber, altri potenziali debutti includono il sito di social media Pinterest, e servizio di home sharing Airbnb.

Mentre ogni azione ha i suoi rischi, gli aspiranti investitori di Lyft devono concentrarsi sul fatto che l'azienda possa essere redditizia e in che modo. Anche allora, la natura rischiosa dell'impresa, come quella di molte IPO, significa che gli investitori dovrebbero procedere con cautela.

Gli investitori che acquistano singole azioni vorranno diversificare le proprie partecipazioni, ripartire il rischio tra numerosi titoli. Anche se opti per un'IPO, gli investitori dovrebbero avere una solida strategia a lungo termine e vorranno capire come investire in modo intelligente prima di premere il pulsante di acquisto.

-

Prestiti militari Omni:tassi bassi per i membri del servizio qualificati

Professionisti Contro Può ricevere fondi rapidamente Deve essere un militare in servizio attivo o un veterano di carriera che ha prestato servizio per almeno 20 anni Disponibile per militari in ser

-

Come depositare assegni in un bancomat della Bank of America

Come depositare assegni in un bancomat della Bank of America Gli sportelli automatici di Bank of America liberano i suoi clienti dagli orari dei banchieri. Puoi fare viaggi in banca a tuo piacimento,

-

Guida alla finanza personale:gestisci i tuoi soldi come un capo

Ero molto cattivo quando si trattava di finanza personale. Non ho nemmeno usato un conto di risparmio fino alla fine dei miei ventanni. Sicuro, Ne avevo uno, ma ho appena lasciato tutti i contanti che

-

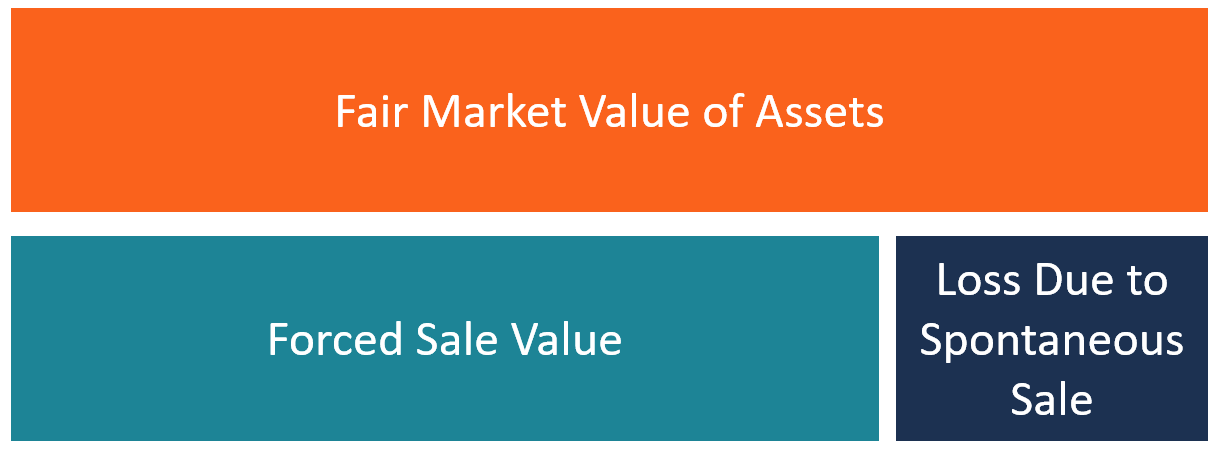

Cos'è il valore della vendita forzata?

Un valore di vendita forzata è la stima dellimporto che unazienda riceverebbe se vendesse le proprie attività un pezzo alla volta durante un evento imprevisto o incontrollabile. Il valutatore presuppo

investire

- Come funziona il mercato azionario

- Investitore finanziario

- Organizzare un club di investimento privato che ottiene ritorni

- Che cos'è il trading di opzioni?

- Come ho usato il capitale personale per raggiungere il mio obiettivo di risparmiare $ 100.000 entro i 25 anni?

- I liberi professionisti dovrebbero sfruttare un'IRA?

-

Che cos'è il prodotto di ricavo marginale (MRP)?

Che cos'è il prodotto di ricavo marginale (MRP)? Il prodotto di ricavo marginale (MRP) spiega il ricavo aggiuntivo generato aggiungendo ununità aggiuntiva di risorsa di produzione. È un concetto importante per determinare la domanda di input di prod...

-

Miglior prestito ipotecario medico

Miglior prestito ipotecario medico Potresti pensare che salvare vite non ha prezzo, ma quando si tratta di lauree mediche, è piuttosto costoso:qualificarsi come medico porta a un debito a sei cifre. Ecco dove prestiti medici, o mutuo...

-

Nel 2021,

Nel 2021, come puoi rendere i vantaggi del bitcoin facili e di alto livello? Bitcoin è una valuta di criptovaluta popolare, che è diventato molto popolare nel giro di pochi anni. A causa della quale oggi rima...

-

Perché le borse di investimento non sono grandi investimenti finanziari

Perché le borse di investimento non sono grandi investimenti finanziari Probabilmente hai sentito parlare di acquisto di borse firmate di lusso come investimento per il guardaroba (ovvero borse per investimento). Molte volte, sembra che tutto questo parlare di investiment...