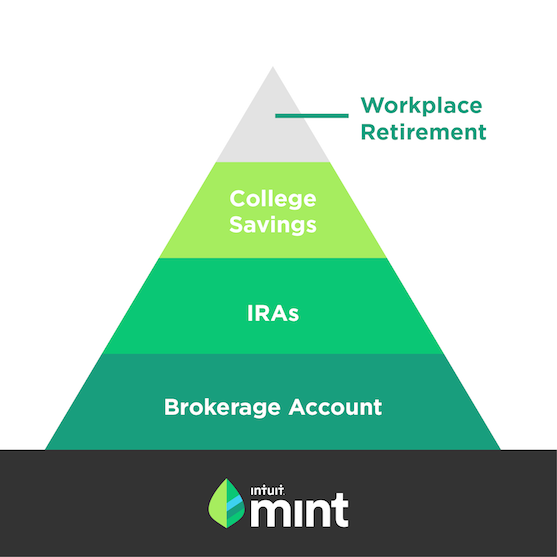

Come classificare i tuoi investimenti:la tua piramide finanziaria

Quando si tratta di investire per obiettivi futuri, non possiamo sempre fare tutto, almeno non contemporaneamente. Dobbiamo fare alcune scelte difficili. Ma l'approccio migliore potrebbe non essere molto chiaro.

Per esempio, se hai un figlio che andrà presto all'università senza niente risparmiato per la sua educazione, è saggio pompare i freni sul tuo 401 (k) e, Invece, destinare denaro a un conto di risparmio universitario 529? Il college è presto all'orizzonte, Dopotutto.

E se hai un piano pensionistico sul posto di lavoro, dovresti investire in esso su un Roth IRA? Quale ha la precedenza?

E dove potrebbe accumularsi un conto di intermediazione diversificato nella tua piramide finanziaria?

Ecco una panoramica degli investimenti finanziari a lungo termine a cui vale la pena puntare e i modi migliori per dare loro priorità.

Pensionamento sul posto di lavoro Account :Comincia qui.

La pensione, generalmente, è il secchio di investimento più significativo da riempire quando si tratta di creare sicurezza finanziaria lungo la strada.

Mentre alcuni sentono il bisogno di investire per l'università dei loro figli primo , è importante ricordare quanto tempo ci si aspetta che vivremo. Un uomo che oggi compie 65 anni può aspettarsi di vivere, in media, fino all'età di 84 anni. Una donna che compie oggi 65 anni può aspettarsi di vivere, in media, fino a quasi 87 anni. Se vai in pensione a 60 anni, avrai abbastanza soldi risparmiati per durare almeno altri 20 anni? Uno studio del governo suggerisce che abbiamo una strada da percorrere. Circa la metà delle famiglie che si avvicinano agli anni d'oro non ha risparmi per la pensione.

La sicurezza sociale non risolverà gran parte delle nostre future esigenze finanziarie, o. L'americano medio che richiede la previdenza sociale all'età di 62 anni spenderà la maggior parte dei propri sussidi mensili in spese sanitarie, secondo un recente studio. Quasi tre pensionati attuali su 10 affermano che il loro sussidio di sicurezza sociale ha finito per essere inferiore a quanto previsto.

Mi dispiace per tutte le cattive notizie.

Ma, se hai accesso a un conto pensionistico sul posto di lavoro come 401(k) o 403(b), eccellente! Questo può essere un buon posto per iniziare a investire per il tuo futuro. Ci sono una serie di vantaggi per questi account, inclusa una detrazione fiscale di fine anno ed eventualmente un corrispettivo del datore di lavoro .

Contributi annuali (limitati a $ 18, 000 nel 2017 o $ 24, 000 se hai 50 anni e più) possono essere detratti dal reddito imponibile, riducendo oggi la tua esposizione fiscale. Il tuo carico fiscale viene differito fino a quando non inizi a effettuare prelievi qualificati all'età di 59 anni e mezzo.

Inoltre, molte aziende offrono ai propri dipendenti un programma di corrispondenza, ad esempio, un dollaro per ogni dollaro che hanno messo, fino al cinque o sei per cento del loro reddito.

Uno studio recente ha rilevato che per invogliare i dipendenti a risparmiare di più, oltre il 40% delle aziende ora offre una corrispondenza dollaro per dollaro. Questo vantaggio è unico per il piano pensionistico sul posto di lavoro. Se la tua azienda lo fornisce, probabilmente è meglio investire qui prima di qualsiasi altro conto di investimento.

Prossima fermata:College Pianificazione

Una volta che hai creato un conto pensione per te stesso e stai versando contributi automatici (10% -15% del tuo stipendio, compresa una partita, è grande), il prossimo oggetto di attacco sono i risparmi del college (se necessario). In caso contrario, saltare avanti.

Ricorda che il costo del college, mentre scoraggiante, può essere concesso in diversi modi. L'onere finanziario non deve essere interamente su di te. Ci sono borse di studio, sovvenzioni, prestiti e persino scuole senza tasse scolastiche. Inizia i colloqui di pianificazione del college con tuo figlio già al primo anno di scuola superiore e inizia a esplorare tutti i percorsi convenienti e preziosi per ottenere una laurea.

Se hai un po' di tempo prima che tuo figlio inizi l'università, il piano di risparmio 529 è un veicolo popolare. I piani sono offerti da ogni stato e i risparmi vengono investiti in modo molto simile a un 401 (k) in cui i tuoi soldi vengono collocati in vari fondi comuni di investimento e altre opzioni di investimento. I tuoi contributi crescono in sospensione d'imposta, quindi non paghi le tasse una volta che inizi a prelevare i soldi per le spese scolastiche.

Sappi che non sei vincolato al piano del tuo stato. Puoi confrontare l'offerta di ogni stato su savingforcollege.com.

Vuoi investire di più per Voi ? Considera un n IRA

Una volta che hai massimizzato il tuo conto pensionistico sul posto di lavoro e creato un piano di risparmio per il college, potresti voler esplorare alcuni altri investimenti fiscali per riempire il tuo futuro finanziario.

Inserisci:un conto pensionistico individuale o IRA che puoi creare al massimo qualsiasi banca o istituto finanziario. Ho esplorato in profondità l'IRA sul blog. Il tradizionale e il Roth sono due tipi popolari.

Ricapitolando, i contributi versati a un'IRA tradizionale sono deducibili dalle tasse, con futuri prelievi in pensione esposti all'imposta sul reddito. Assegnazioni a un Roth IRA, nel frattempo, non sono deducibili dalle tasse ma puoi prelevare dal conto esentasse a partire dall'età di 59 anni e mezzo (purché siano trascorsi almeno cinque anni dal tuo primo contributo).

Il limite di contribuzione per un IRA - tradizionale e Roth - è molto inferiore a un 401 (k), fissato a $ 5, 500 quest'anno. Se hai 50 anni o più, puoi dare un contributo extra di "recupero" di $ 1, 000.

A differenza di 401 (k) e relativi conti pensionistici sul posto di lavoro, Gli IRA in genere offrono una maggiore varietà di opzioni di investimento tra cui scegliere.

Così, qual è il migliore? Un Roth o un tradizionale 401(k)? Se speri di diversificare la tua esposizione fiscale in pensione, ad alcuni piace integrare un 401 (k) con un Roth IRA. Ma se sei più entusiasta di pagare meno tasse oggi , un'IRA tradizionale può farlo meglio.

Nota che potresti non essere in grado di investire in un Roth IRA, se guadagni troppo Se sei sposato e fai le tasse insieme, l'IRS dice che puoi contribuire pienamente a un Roth IRA, purché il tuo reddito lordo rettificato non sia superiore a $ 186, 000. I single filer devono guadagnare meno di $ 118, 000 per contribuire fino al limite.

Conto di intermediazione

Una volta coperte le basi 401(k) e IRA, un altro potenziale modo per far crescere i tuoi soldi a lungo termine è investire in un conto di intermediazione diversificato. I vantaggi fiscali non possono essere considerati attraenti, ma questi account tendono a offrire maggiore flessibilità. Più, puoi investire quanto vuoi, senza limiti.

Per aprire un conto, puoi rivolgerti a qualsiasi brokeraggio e puoi scegliere tra una vasta gamma di investimenti tra cui azioni, fondi comuni/indicizzati, CD e obbligazioni.

Piattaforme di investimento automatizzate come Wealthfront, Ellevast e Betterment offrono anche portafogli diversificati che investono principalmente i tuoi soldi in fondi negoziati in borsa (ETF) o fondi indicizzati.

Non ci sono penalità per il prelievo di denaro da un conto di intermediazione prima dei 59 anni e mezzo come con il 401 (k) o l'IRA. Ciò rende i conti di intermediazione più flessibili e utili per raggiungere obiettivi non troppo lontani.

Per esempio, se sai di voler comprare casa in 10 anni, investire in un portafoglio di fondi indicizzati può aiutarti a far crescere i tuoi soldi più velocemente che se si trovassero in un conto corrente. E puoi ritirare i soldi in qualsiasi momento, Nessuna domanda chiesta.

Certo, ci sono implicazioni fiscali.

I guadagni che guadagni dalla vendita dei tuoi investimenti sono soggetti a una cosiddetta imposta sulle "plusvalenze", ma a seconda dei tipi di investimenti che selezioni nel tuo portafoglio e per quanto tempo mantieni tali investimenti, la tua responsabilità fiscale può variare.

Se vendi investimenti in portafoglio in meno di un anno, pagherai l'imposta sulle plusvalenze a breve termine, che è uguale al tuo attuale scaglione di imposta sul reddito (fino al 39,6%). Se aspetti e vendi investimenti dopo un anno, pagherai lungo termine imposta sulle plusvalenze su qualsiasi profitto, tra lo zero e il 20% a seconda del tuo scaglione fiscale attuale.

Hai una domanda per Farnoosh? Puoi inviare le tue domande tramite Twitter @Farnoosh, Facebook o e-mail a [email protected] (si prega di notare "Mint Blog" nella riga dell'oggetto).

Farnoosh Torabi è la principale autorità di finanza personale americana impegnata nell'aiutare gli americani a vivere il loro più ricco, vite più felici. Dai suoi primi giorni di reportage per Money Magazine ad ora ospitando una serie in prima serata su CNBC e scrivendo mensilmente per O, La rivista Oprah, è diventata la nostra amica e esperta di denaro preferita.

-

Cosa succede al tuo punteggio di credito se rimani disoccupato?

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

-

Sezione 8 Sovvenzioni del proprietario

Il Dipartimento per ledilizia abitativa e lo sviluppo urbano degli Stati Uniti finanzia la sezione 8 programmi di assistenza per laffitto basati su progetti in tutto il paese. Attraverso il programma

-

Che cos'è un assegno di trasferimento di deposito (DTC)?

Un assegno di trasferimento di deposito (DTC), noto anche come bozza di trasferimento di deposito, viene utilizzato quando un fornitore di servizi di terze parti raccoglie le ricevute giornaliere dall

-

10 cose che devi sapere quando acquisti un'auto

Lacquisto di unauto è emozionante, a volte snervante e arriva con un mucchio di aspettative a cui potresti non aver nemmeno pensato. Sono finiti i giorni in cui ottenere una nuova corsa ti porta solo

investire

-

Che cos'è un DRIP (piano di reinvestimento dei dividendi)?

Che cos'è un DRIP (piano di reinvestimento dei dividendi)? Un DRIP (Piano di reinvestimento dei dividendi) consente agli investitori di reinvestire gli utili da dividendi ricevuti nelle azioni della società che distribuisce il dividendo. I DRIP offrono agli i...

-

Come ottenere campioni gratuiti al Sams Club

Come ottenere campioni gratuiti al Sams Club I Sams Clubs potrebbero avere delle dimostrazioni in negozio. Club di Sam, una consociata della società Walmart, è un club di magazzino riservato ai soci. Il rivenditore offre ai consumatori una vari...

-

Come scegliere un'azione:best practice di base per i nuovi investitori

Come scegliere un'azione:best practice di base per i nuovi investitori Quindi hai finalmente deciso di iniziare a investire. Sai già che un rapporto P/E basso è generalmente migliore di un rapporto P/E alto, che una società con molta liquidità in bilancio è superiore a u...

-

Cosa fare se non puoi pagare il tuo prestito personale

Cosa fare se non puoi pagare il tuo prestito personale Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...