Limite contributivo 401k per il 2019

Mentre suoniamo nel nuovo anno, è tempo di considerare di aumentare i contributi al tuo piano di risparmio pensionistico sponsorizzato dal datore di lavoro e il governo federale è disposto ad aiutare (un po'). Il contributo massimo è aumentato quest'anno, così puoi proteggere un po' più di soldi dalle tasse, se scegli, per massimizzare i tuoi risparmi per la pensione.

Per la maggior parte dei lavoratori, il 401k è il loro piano pensionistico standard sponsorizzato dal datore di lavoro. Alcuni lavoratori, però, sono iscritti ai piani 403b o 457b, Invece. Sebbene ci siano alcune piccole differenze tra questi piani, sono generalmente trattati in modo simile, e di norma hanno gli stessi limiti contributivi massimi. La principale differenza tra questi piani è la classificazione dei lavoratori. In genere, I piani 401k sono utilizzati dalle aziende a scopo di lucro; I piani 403b sono utilizzati da gruppi esenti da imposta, come scuole o ospedali; e i piani 457b sono per i dipendenti pubblici, sebbene ci siano anche alcune organizzazioni non governative che si qualificano per utilizzare questi piani.

A scopo di semplificazione, questa discussione farà riferimento al piano più comune, il 401k. Le informazioni sono ancora rilevanti, anche se, se sei iscritto a un piano 403b o 457b.

Quali sono i nuovi contributi massimi?

Secondo l'IRS, Se hai meno di 50 anni, il tuo contributo massimo di 401k è $ 19, 000 nel 2019, che è un aumento di $ 500 rispetto ai limiti del 2018. Per i lavoratori dai 50 anni in su, il contributo di recupero di $6, 000 rimane costante, il che significa che puoi contribuire per un totale di $ 25, 000 nel 2019 se hai 50 anni o più. I contributi compensati del tuo datore di lavoro non sono inclusi in questi limiti.

Se sei iscritto a un piano 403b e 457b, ci sono alcune piccole differenze nelle "clausole di recupero" in questi piani. Dovresti verificare con l'amministratore del tuo piano per conoscere le disposizioni specifiche del tuo piano.

Come potete vedere, investendo nei tuoi 401k, 403b o 457b è un prezioso, modo semplice per ridurre il reddito imponibile, mentre costruisci i tuoi futuri fondi pensione. Con la composizione, $ 19, 000/anno si sommeranno nel tempo!

Quei numeri sembrano scoraggianti?

Sebbene sia fantastico che i nuovi limiti del 2019 consentano ai lavoratori di risparmiare ingenti somme di denaro differito dalle tasse ogni anno, ci sono molte persone che sono più preoccupate di salvare qualcosa o di racimolare abbastanza da catturare l'intera corrispondenza del datore di lavoro. Se suona più come te, è ancora un buon momento per dare una nuova occhiata a ciò che puoi contribuire a un piano pensionistico sponsorizzato dal datore di lavoro.

Alcuni dei migliori consigli che puoi abbracciare per il tuo futuro finanziario è quello di risparmiare il più possibile e iniziare il prima possibile. Il tuo piano pensionistico sponsorizzato dal datore di lavoro è un punto di partenza naturale. È particolarmente importante cercare di qualificarsi per tutti i contributi corrispondenti, che essenzialmente crea un ritorno istantaneo sul tuo investimento.

Se hai problemi a salvare, cercare modi per ridurre le spese mensili e rendere il risparmio una priorità. Se non senti il pizzico almeno un po' ogni mese, potresti probabilmente risparmiare di più e probabilmente dovresti. Il tuo conto pensionistico svolgerà un ruolo importante nella sicurezza finanziaria del tuo io futuro. Risparmiare ora può aiutare a trasformare quel conto in una degna rete di sicurezza e a darti un po' di tranquillità finanziaria.

Secondo bonus 2019 per i risparmiatori:modifiche fiscali recenti

Se hai risparmiato diligentemente denaro in un conto in sospensione d'imposta, datti una pacca sulla schiena. Il disegno di legge sulla riforma fiscale del 2018 ti offre un piccolo bonus, oltre a limiti di contribuzione massimi più elevati. La riforma fiscale ha messo molti lavoratori in una fascia fiscale un po' più bassa, il che significa che i soldi che hai già messo da parte sono sfuggiti alla tassazione alle aliquote precedentemente più elevate.

Hai domande sui tuoi risparmi per la pensione? Parla con un consulente finanziario.

-

Manuale dell'investitore:cos'è un fondo comune di investimento?

Un fondo comune di investimento è una sicurezza finanziaria gestita professionalmente che riunisce le attività di più investitori al fine di acquistare azioni, obbligazioni, o altri titoli. Gli inve

-

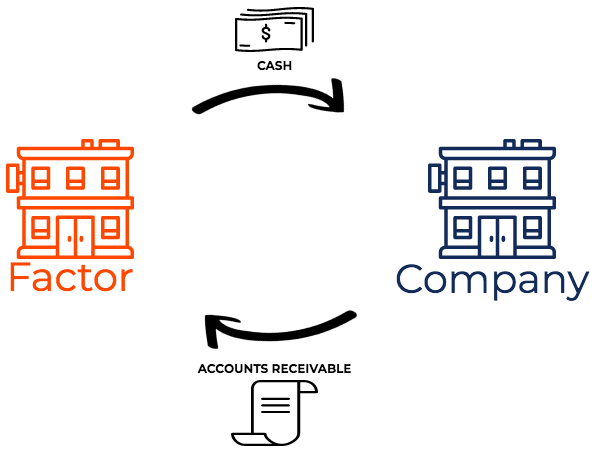

Che cos'è il factoring dei crediti?

cessione di crediti, noto anche come factoring, è una transazione finanziaria in cui unazienda vende i suoi conti attiviConti attiviConti attivi (AR) rappresenta le vendite a credito di unimpresa, che

-

Che cos'è il trading di CFD?

Il trading di CFD (Contratti per Differenza) è sempre più popolare tra gli investitori esperti, ma chiunque può provarlo. La maggior parte delle piattaforme di trading online Meccanismi di trading I m

-

Come identificare le parti di un assegno bancario

Un assegno bancario è simile a un assegno personale, ma la banca firma il fronte invece della persona che lo utilizza. Un assegno bancario differisce da un assegno personale in quanto è garantito dal

investire

-

Gli utenti cinesi di Internet si rivolgono alla blockchain per combattere la censura del governo

Gli utenti cinesi di Internet si rivolgono alla blockchain per combattere la censura del governo Grazie alla blockchain, gli utenti di Internet hanno ottenuto alcune vittorie nella lotta contro la rigida censura di Internet della Cina. Un momento storico è stato fatto il 23 aprile. Ex studente ...

-

Hai risparmiato soldi in modo sbagliato. Ecco perché

Hai risparmiato soldi in modo sbagliato. Ecco perché Se il tuo conto di risparmio non è grande come vorresti, si scopre che non sei solo. Gli americani sono notoriamente incapaci di risparmiare per la pensione - e uno su tre non ha nulla da salvare per ...

-

Come scrivere una lettera di promessa di pagamento

Come scrivere una lettera di promessa di pagamento Primo piano delluomo che firma il documento Una lettera di promessa di pagamento è un accordo per rimborsare un debito entro una data specificata. Una volta firmato dal debitore e dal creditore, la l...

-

Qual è il tasso di rendimento richiesto?

Qual è il tasso di rendimento richiesto? Il tasso di rendimento richiesto (hurdle rate) è il rendimento minimo che un investitore si aspetta di ricevere per il proprio investimento. Essenzialmente, il tasso richiesto è il compenso minimo acc...