Mercato raramente guidato da un solo fattore

I timori sui tassi di interesse e sulla guerra commerciale hanno riacceso la volatilità, e le azioni statunitensi sono tornate brevemente in territorio negativo per l'anno. Il nuovo presidente della Fed Jerome Powell ha testimoniato al Congresso martedì e giovedì, indicando che vede forza nell'economia. Questo fa quattro, piuttosto che tre, aumenti dei tassi di un quarto di punto nel 2018 sembrano più probabili. Il presidente Trump ha detto che avrebbe schiaffeggiato le tariffe sulle importazioni di acciaio e alluminio e ha twittato che le guerre commerciali possono essere "buone". Le mosse sono state accolte con scarso sostegno anche nel suo stesso partito, e ha portato a più vendite.

Resi settimanali:

S&P500:2, 691 (-2,0%)

FTSE All-World ex USA:(-2,8%)

Rendimento del Tesoro USA a 10 anni:2,86% (-0,02%)

Oro:$ 1, 322 (-0,5%)

EUR/USD:$ 1,233 (+0,3%)

Eventi principali:

- Lunedì – GE ha dichiarato che riorganizzerà il proprio consiglio di amministrazione e aggiungerà tre direttori esterni nel tentativo di ristrutturare e arginare il flusso di cattive notizie e scarsi risultati operativi.

- Lunedì – In risposta alle segnalazioni di molestie e scarsa cultura aziendale, Fidelity ha affermato che sta considerando di rinnovare il proprio processo di gestione del portafoglio verso un approccio di squadra.

- Martedì – Amazon ha acquisito Ring, un produttore di campanelli video, per poco più di 1 miliardo di dollari.

- Martedì - Comcast ha detto che sta pianificando un'offerta per la pay-TV europea Sky, entrare in una guerra di offerte con la 21st Century Fox e la Disney.

- Martedì - Il presidente della Fed Powell ha dichiarato al Congresso di ritenere che l'economia si sia rafforzata negli ultimi mesi e abbia minimizzato le preoccupazioni di un appiattimento della curva dei rendimenti.

- Mercoledì - La SEC ha emesso dozzine di citazioni in giudizio a società tecnologiche e consulenti relativi ai mercati delle criptovalute. Il focus sembra essere l'offerta iniziale di monete.

- Mercoledì - La NFL ha collaborato con Pizza Hut un giorno dopo la separazione con Papa John's.

- Mercoledì – Bill Ackman ha abbandonato la sua scommessa quinquennale contro Herbalife.

- Giovedì – Il presidente Trump ha dichiarato di voler approvare dazi del 25% sulle importazioni di acciaio e del 10% sull'alluminio.

- Venerdì - Le azioni inizialmente hanno esteso le perdite quando il presidente Trump ha twittato che il commercio in alcuni casi "le guerre commerciali sono buone, ” ma è rimbalzato in territorio positivo entro la fine della giornata.

Il nostro Take

Le scorte sono diminuite per la settimana, ma era una storia in due parti. Martedì e mercoledì sono state una reazione alla testimonianza al Congresso del nuovo presidente della Fed Powell. Powell sostanzialmente si è attenuto alla narrativa esistente, ma quando gli è stato chiesto cosa potrebbe portare a quattro rialzi dei tassi quest'anno invece di tre, ha affermato di ritenere che l'economia si sia rafforzata e che gli altri membri del comitato la pensino allo stesso modo. Così, i tassi a breve termine hanno ora una probabilità leggermente maggiore di salire dell'1% quest'anno, contro lo 0,75%.

Le azioni hanno reagito negativamente. Questo ha senso. Tassi di interesse più elevati creano un vento contrario per le aziende che prendono in prestito denaro e rendono le obbligazioni più interessanti rispetto alle azioni. Ma è importante mantenere la prospettiva. Primo, Gli aumenti dei tassi della Fed sono molto fluidi e rimane molto incerto cosa farà effettivamente la Fed quest'anno. Secondo, la Fed controlla solo i tassi di interesse a breve termine. I rendimenti dei titoli del Tesoro a lungo termine sono effettivamente diminuiti questa settimana, evidenziando i potenti vantaggi di diversificazione delle obbligazioni in generale. Finalmente, una differenza dello 0,25% nei tassi di interesse, se si materializza, non farà né romperà nulla. Come esempio estremamente semplificato, se gli investitori azionari richiedessero come risultato un rendimento degli utili superiore dello 0,25%, significherebbe prezzi delle azioni inferiori del 4-5%, mantenendo tutto il resto uguale. Ma tutto il resto non è uguale. La Fed alzerà i tassi se l'economia è forte e ci sono segnali di aumento dell'inflazione, nel qual caso anche i guadagni dovrebbero crescere. Il rendimento degli utili delle azioni rimane significativamente superiore a quello dei Treasury e suggerisce che le azioni dovrebbero essere in grado di sopportare aumenti moderati del rendimento delle obbligazioni.

I cali di giovedì erano legati al piano del presidente Trump di introdurre tariffe su acciaio e alluminio. Isolato, questi non hanno un grande impatto sul mercato in generale, ma potrebbe segnalare l'inizio di una politica più protezionista e di guerre commerciali. Questo potrebbe essere davvero ribassista. Ma come è stata la tendenza, questa preoccupazione geopolitica sembra essere stata rapidamente ignorata dagli investitori che erano pronti a riacquistare entro la metà della sessione di negoziazione di venerdì.

Questa settimana è servito come un buon promemoria del fatto che il mercato è raramente guidato da un solo fattore. Ecco perché è così difficile cronometrare gli alti e bassi. Gli investitori con un piano strategico a lungo termine possono sentirsi più sicuri e non devono preoccuparsi di ingannare la Fed o il Presidente.

-

Cos'è un legame canguro?

Un Kangaroo Bond si riferisce a unobbligazione emessa da emittenti non australiani in dollari australiani (AUD)Dollaro australiano (AUD)Il dollaro australiano si riferisce alla valuta ufficiale dellAu

-

Dovresti comprare bitcoin?

Jonathan Mohan ha una risposta ben collaudata per le persone che gli chiedono se è il momento di investire in bitcoin:non è né favorevole né contrario allacquisto, ma chiede a tutti di tenere a mente

-

Come testare la mia carta di credito

Il test di una carta di credito può essere eseguito rapidamente. Le carte di credito possono essere disattivate dalle società di carte di credito a causa di fatture non pagate, attività sospette sul

-

Guida agli utili trattenuti:formula ed esempi

Gli utili non distribuiti sono i profitti cumulativi che rimangono dopo che una società ha pagato i dividendi ai suoi azionisti. Questi fondi possono essere reinvestiti nellattività da, Per esempio, l

investire

- Guida per principianti alla creazione di ricchezza

- Cosa sono i contratti future su valuta?

- Che cos'è una nota?

- Forum sugli investimenti azionari:mettere in luce le aziende in ascesa

- Che cos'è l'indice della paura e dell'avidità?

- Sondaggio:i professionisti degli investimenti sono rialzisti sulla performance a breve termine,

-

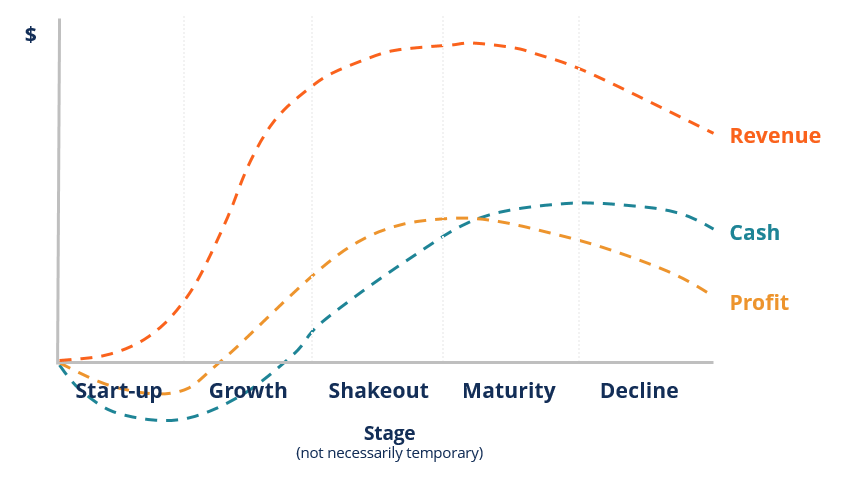

Qual è il ciclo di vita del settore?

Qual è il ciclo di vita del settore? Un ciclo di vita del settore descrive le varie fasi in cui operano le imprese, progresso, e crollo allinterno di un settore. Il ciclo di vita di un settore è tipicamente costituito da cinque fasi:avvi...

-

Fai questa cosa ogni giorno per sconfiggere la spesa fuori controllo

Fai questa cosa ogni giorno per sconfiggere la spesa fuori controllo Sussulti quando apri lestratto conto mensile della tua carta di credito? Guardi i risparmi nel tuo conto in banca alla fine del mese e ti chiedi dove sono finiti tutti i tuoi soldi? Non sei solo. Uno ...

-

Che cos'è un ordine di mercato alla chiusura (MOC)?

Che cos'è un ordine di mercato alla chiusura (MOC)? Un ordine di mercato alla chiusura (MOC) si riferisce a un ordine di mercato che non è soggetto a un limite. I trader eseguono ordini di mercato alla chiusura il più vicino possibile al prezzo di chiu...

-

Cos'è Esca e Switch?

Cos'è Esca e Switch? Bait and switch è unattività fraudolenta con cui unazienda pubblicizza merci a un prezzo incredibilmente basso con lobiettivo di sostituirle con alternative inferiori o più costose al momento dellacqu...