In che modo il COVID-19 ha influito sul nostro comportamento finanziario?

L'influenza del COVID-19 è difficile da comprendere. Con una presa così forte sulle nostre attività, le nostre scuole, e la nostra salute, possiamo davvero sapere come andrà a finire la pandemia? Cosa fa un'esperienza come questa al portafoglio di una persona e alla sua capacità di sentirsi a proprio agio finanziariamente?

Di recente abbiamo fatto il check-in con oltre 1, 000 persone in tutto il paese che, come te, hanno recentemente sperimentato le ricadute della pandemia globale. Confrontando i sentimenti di due sondaggi condotti a soli quattro mesi di distanza, siamo stati in grado di vedere in modo specifico come il coronavirus ha influenzato i comportamenti finanziari delle persone, le loro strategie di investimento, e anche il loro concetto di ricchezza e comfort. Alcune strategie hanno attratto più generazioni specifiche rispetto ad altre. Se stai cercando di vedere come le tue reazioni finanziarie al COVID-19 sono all'altezza di quelle in tutto il paese, continua a leggere.

Ridefinire il comfort finanziario

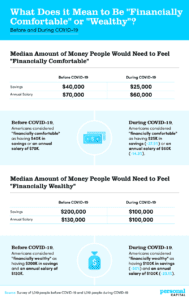

Il sondaggio originale (completato alla fine di febbraio del 2020) aveva chiesto ai partecipanti di quanti soldi avrebbero avuto bisogno in risparmi e come stipendio annuale per sentirsi finanziariamente a proprio agio e ricchi. Abbiamo posto di nuovo queste stesse domande a una popolazione simile dall'epidemia di coronavirus e le abbiamo confrontate nell'infografica qui sotto.

Le immagini prima e dopo di benessere e ricchezza sembravano molto diverse. Prima del coronavirus, il comfort sembrava uno stipendio annuo di 70 dollari, 000 e un conto di risparmio con $ 40, 000 all'interno. Un coronavirus dopo, però, e si pensa che il comfort finanziario significhi $ 60, 000 stipendio annuo e $ 25, 000 conto di risparmio. Ciò significa che i nostri standard di comfort finanziario sono diminuiti di oltre il 37%.

Ma anche la definizione stessa di ricchezza era cambiata. L'anno scorso, per sentirsi “finanziariamente ricchi, "Gli americani hanno detto che avrebbero voluto $ 200, 000 di risparmi e guadagnare $ 130, 000 ogni anno. Ora? Quei numeri sono scesi ciascuno a $ 100, 000 . Ciò significa che il prezzo per sentirsi ricchi è circa la metà di quello dell'anno scorso. Questa è probabilmente una buona notizia per il 43% che ha perso il lavoro e gli stipendi durante l'epidemia.

Disponibilità liquide e comfort finanziario

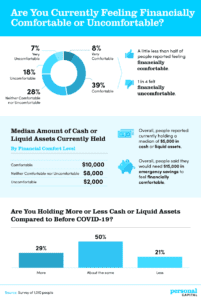

Abbiamo messo da parte i numeri solo per un momento e abbiamo chiesto alle persone se si sentivano a loro agio, indipendentemente da quanto avevano. Quindi rimettiamo i nostri numeri per confrontare quei sentimenti con le loro finanze reali. La parte successiva dello studio esamina come si sentivano a proprio agio gli intervistati rispetto alla quantità di attività liquide che detenevano in quel momento.

Nonostante la tempesta, una grande percentuale di intervistati si sentiva finanziariamente a suo agio. Circa la metà ha riferito di sentirsi in questo modo, con l'8% che raggiunge anche la fascia "molto comoda". Detto ciò, anche un profondo disagio finanziario non era raro:1 su 4 è rimasto finanziariamente a disagio.

Alla domanda su quanto denaro o liquidità detenevano attualmente gli intervistati, la risposta mediana è stata di $ 5, 000. Ma era il doppio tra coloro che si sentivano finanziariamente a proprio agio.

Gli intervistati a disagio avevano solo $ 2, 000 in disponibilità liquide. Questi possono includere cose come strumenti del mercato monetario o titoli negoziabili, e hanno totalizzato $ 10, 000 in media per gli intervistati che si sentono a proprio agio. Globale, le persone hanno detto che avrebbero avuto bisogno di un totale di $ 15, 000 in risparmi di emergenza per mantenere questa sensazione di comfort.

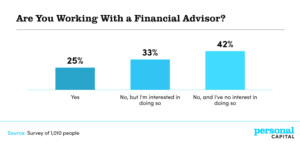

Questo conforto finanziario è stato sperimentato più spesso da chi ha lavorato con un consulente finanziario. Quasi tre quarti di questo gruppo hanno affermato di godere di comfort finanziario, rispetto a solo un terzo di coloro che non utilizzavano l'aiuto del consulente. Anche la percentuale di detenzione effettiva delle attività liquide è cambiata in modo significativo dall'inizio della pandemia di COVID-19. Quasi un terzo ha affermato di detenere più attività liquide ora, il 21% ha dichiarato di tenere meno, e solo la metà è riuscita a mantenere le stesse proprietà. Forse queste maggiori partecipazioni hanno consentito anche un maggiore comfort.

Gli americani sono più o meno finanziariamente responsabili durante il COVID-19?

Secondo i nostri intervistati, molti hanno sentito gli effetti del COVID-19 aumentato la loro responsabilità finanziaria. Il 51% ha riferito di essere diventato più finanziariamente responsabile dall'inizio della pandemia.

Ma la maggiore responsabilità potrebbe essere stata più forzata che ispirata:quando agli intervistati è stato chiesto quale comportamento avessero cambiato, la risposta più comune era che spendevano meno. Mentre questo è incoraggiante, è stato anche quasi imposto da tali chiusure di attività su vasta scala. Senza la possibilità di socializzare e partecipare agli eventi, il denaro è diventato più facile da risparmiare in alcuni scenari (supponendo che tu fossi in grado di mantenere il tuo lavoro). Tuttavia, Il 26% ha anche iniziato a monitorare maggiormente le proprie spese, che la maggior parte degli esperti finanziari sarebbe d'accordo è un passo fondamentale per mettere in ordine il tuo futuro finanziario.

La maggior parte dei cambiamenti sembrava essere positiva, ma quelli che stavano usando un consulente finanziario sembravano sapere alcune cose che gli altri non sapevano. In risposta alla pandemia, chi lavorava con un consulente finanziario sceglieva più spesso di cambiare strategia di risparmio (34%) e di investimento (28%). Millennial, o quelli attualmente tra i 26 e i 40 anni, erano ancora più propensi ad adottare queste mutevoli strategie di investimento e risparmio. Per vedere alcune mosse strategiche specifiche, Continua a leggere.

Investimenti strategici

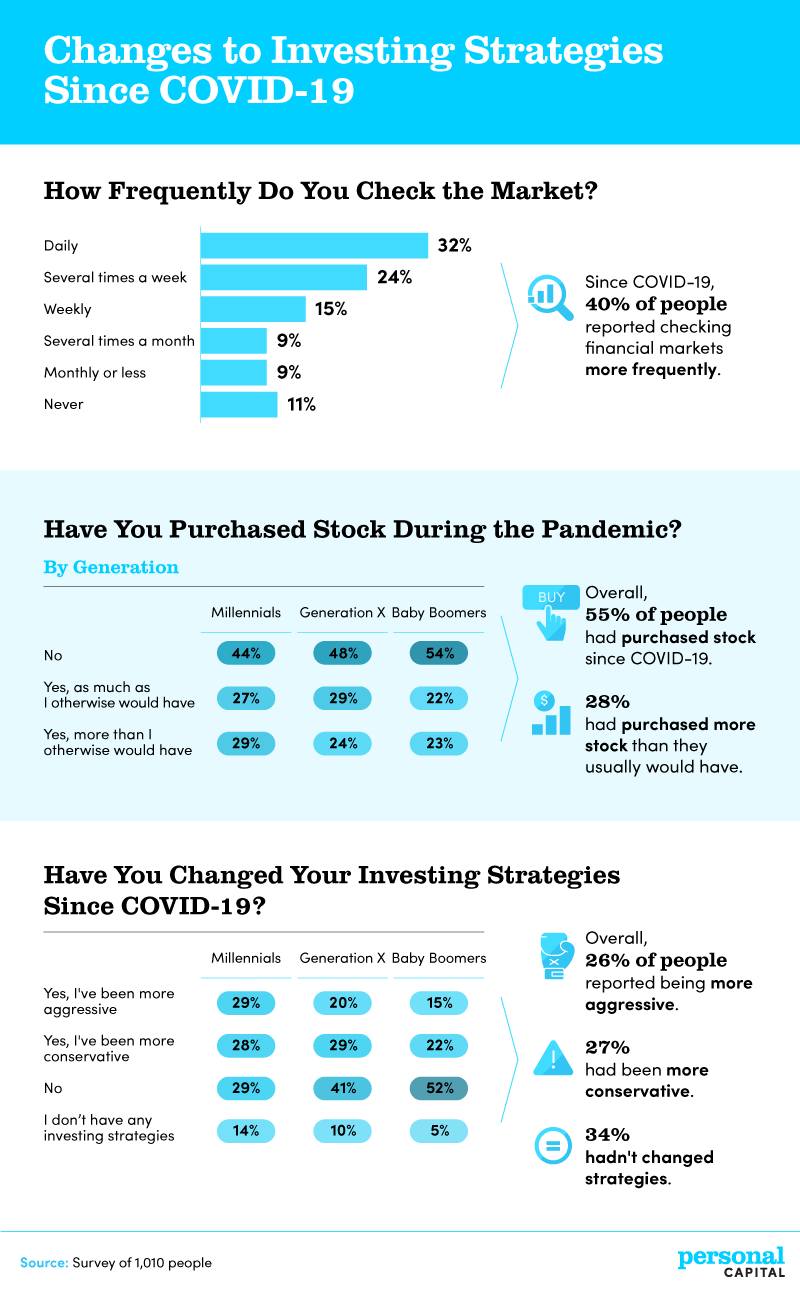

Anche se sei uno dell'8% "molto comodo" in questo momento, un po' di strategia non guasta mai. Le strategie per alcuni intervistati erano più aggressive, mentre altri sono rimasti più conservatori. Abbiamo anche esaminato le percentuali di ogni generazione che acquista azioni, così come la frequenza con cui gli intervistati controllavano il mercato.

La strategia generale ha visto alcuni cambiamenti diversi. Il quaranta percento ha già controllato i mercati più frequentemente , con ben il 32% che lo controlla ogni singolo giorno. Solo l'11% non guardava affatto. Detto ciò, controllare il mercato spesso non è sempre una buona idea, soprattutto se sei un investitore a lungo termine. Pochissimi, se non nessuno, dei tuoi investimenti dipendono dalle fluttuazioni e dalle notizie quotidiane.

Anche l'acquisto di azioni era una strategia popolare. Il vero suggerimento di acquistare a un prezzo basso è diventato una delle principali possibilità all'inizio di quest'anno, quando la maggior parte dei prezzi delle azioni è crollata a marzo. Questi investimenti hanno probabilmente già visto ricompense per il 55% che li ha realizzati dall'inizio della nuova pandemia di coronavirus:al momento della scrittura, il mercato azionario statunitense è quasi tornato alla pari per l'anno. –

I millennial erano i più propensi a dire di aver investito più di quanto avrebbero altrimenti fatto. Erano anche la generazione più probabile a dire di essere stati generalmente più aggressivi nelle loro strategie di investimento. Gli investitori più giovani hanno più tempo per recuperare le perdite e possono probabilmente assumere rischi più aggressivi sul mercato. Una volta raggiunta la pensione, non hai più decenni per far crescere le tue risorse, e il rischio sarebbe aggravato. Di persone che lavorano con un consulente finanziario, Il 45% ha cambiato le proprie strategie di investimento per diventare più aggressivo , rispetto al solo 14% di chi ha intrapreso questa strada senza un consulente finanziario.

Piani di recupero

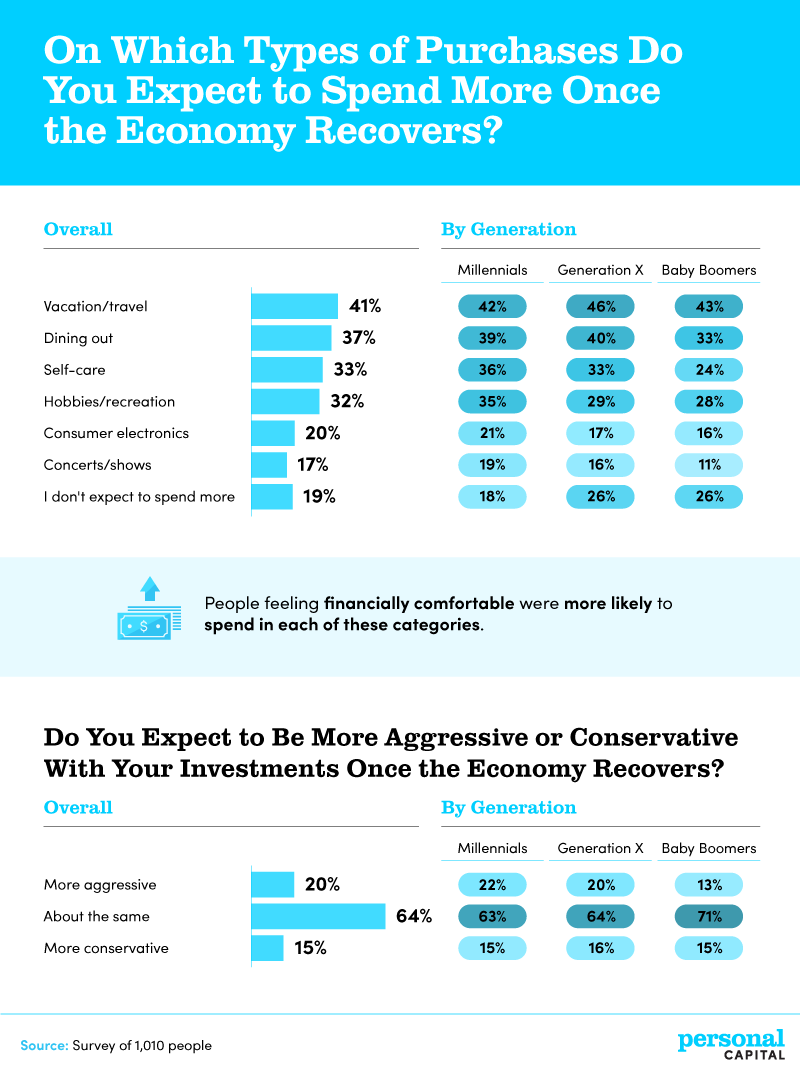

Ti sei ancora lasciato sognare ad occhi aperti cosa potresti comprare quando l'economia sarà completamente aperta? Gli intervistati hanno. Hanno condiviso le spese che si sentivano propensi a fare e quanto si sentivano aggressivi in termini di investimento.

Mentre in precedenza abbiamo visto che i millennial erano più aggressivi con le loro strategie di investimento, un altro 22% ha dichiarato che rimarranno aggressivi anche una volta che l'economia si riprenderà. Il 20% degli intervistati in generale ha anche affermato che sarebbe stato più aggressivo nei tempi di recupero. Mentre sosteniamo sempre contro market timing e selezione titoli, Il COVID-19 ha fornito sia opportunità di rapida vittoria che il desiderio di evitare la noia.

In definitiva, gli intervistati avevano le loro mire "aggressive" anche su acquisti al di fuori di quel mercato. Il 41% ha dichiarato di voler spendere di più per le vacanze, mentre il 37% ha affermato che cenare fuori sembrava fantastico. Sia il settore dei viaggi che quello della ristorazione sono stati particolarmente colpiti durante la quarantena forzata, quindi è incoraggiante vedere almeno i sentori di un rimbalzo. È stato anche importante iniziare a spendere di più per la cura di sé e per gli hobby per circa un terzo degli intervistati, ma il 19% non si aspettava di spendere nulla in più una volta passata la pandemia.

Il piano per il dopo COVID-19

Chiaramente, il comfort e la sicurezza finanziari sembrano diversi per gli americani rispetto a prima. A causa di tale disagio economico, alcune persone hanno trovato più conforto con meno. La quantità di risparmi e reddito di cui sentivano di aver bisogno è diminuita significativamente dalla pandemia, e molti stanno iniziando a investire in modo più aggressivo.

Chi si è rivolto a un consulente finanziario, però, avevano maggiori probabilità di mantenere il comfort a cui erano abituati o addirittura di aumentare il comfort finanziario durante questi periodi. Un ulteriore 33% ci ha anche detto di essere interessato a lavorare con un consulente finanziario, se non lo fosse già. Considerando il tasso di successo e la calamità esterna intorno a noi, una mano esperta potrebbe certamente fare molto per stabilire un futuro finanziario sicuro.

In Capitale personale , il nostro team di consulenti finanziari può aiutarti a prendere il controllo della tua vita finanziaria, direttamente dalla comodità di casa tua. Offriamo strumenti finanziari gratuiti per aiutarti a fare qualsiasi cosa, dall'impostazione e il monitoraggio di un budget alla gestione delle tue finanze e alla pianificazione del pensionamento. Abbiamo anche consulenti finanziari fiduciari per i clienti dei nostri servizi di Wealth Management che ti aiuteranno a formare un piano finanziario personalizzato. Quindi vai a Personal Capital oggi e inizia a pianificare in modo intelligente.

Dichiarazione sull'uso corretto: Condividi i risultati di questo studio ovunque online per qualsiasi uso non commerciale. È sufficiente includere un collegamento a questa pagina come credito al nostro team per il lavoro svolto nella compilazione di questi risultati.

-

8 modi per battere i bassi tassi di interesse sui conti di risparmio

È un momento difficile per risparmiare denaro. I tassi di interesse sono bassi da tempo, e nonostante siano aumentati negli ultimi anni, sono tornati indietro più di recente. E molte banche ne approfi

-

Che cos'è un legame congiunto?

Un legame comune, noto anche come legame congiunto, è un tipo di obbligazione che coinvolge un emittente e almeno due garantiGaranteUn garante è una terza parte che paga un debito se il mutuatario non

-

Dimentica gli odiatori:il titolo DraftKings ha un rialzo del 116% entro il 2022

Draft Kings Inc. (NASDAQ:DKNG) è stato su tutti i titoli delle ultime settimane dopo che Hindenburg Research ha pubblicato un articolo che accusava lazienda di operare nel mercato nero dei giochi, ri

-

Che cos'è il valore patrimoniale netto (NAV)?

Valore del patrimonio netto, o NAV, rappresenta il valore di un fondo di investimento ed è calcolato sommando il valore totale delle attività del fondo e sottraendo le sue passività. I fondi comuni di

investire

-

ETF tematici popolari negli Stati Uniti

ETF tematici popolari negli Stati Uniti Gli Exchange Traded Fund (ETF) sono forme popolari di investimento passivo che si possono prendere in considerazione per diversificare il proprio portafoglio di investimenti. Rispetto al resto del mon...

-

10 investimenti a reddito che offrono rendimenti superiori

10 investimenti a reddito che offrono rendimenti superiori Getty Images Se stai cercando investimenti a reddito nel 2021, buona fortuna. Mentre i rendimenti obbligazionari stanno riprendendo, il decennale rende ancora un misero 1,6%, e lS&P 500 rende ancora...

-

Robinhood vs. Acorns [2021]:quale app di investimento è giusta per te?

Robinhood vs. Acorns [2021]:quale app di investimento è giusta per te? La buona notizia è che ci sono molte aziende là fuori che possono aiutarti a fare scelte intelligenti sullinvestimento dei tuoi soldi. Ma il rovescio della medaglia è che può essere difficile sceglier...

-

Trova denaro mancante - stipendi non riscossi e altre proprietà

Trova denaro mancante - stipendi non riscossi e altre proprietà Ieri stavo leggendo No Credit Needed (NCN è uno dei miei blog di finanza personale preferiti) e il suo ultimo articolo era una riflessione sui suoi ultimi tre anni di blogging, e uno sguardo al suo fu...