Come pensare alla performance degli investimenti passivi

Ultimo aggiornamento dicembre 2019

Uno dei più grandi errori commessi dagli investitori è basare le decisioni sulla performance recente. Questo può significare acquistare più azioni di un titolo che è salito alle stelle, o vendere azioni dopo che il prezzo è crollato. Ricerca ha dimostrato che, più spesso che non, questo comportamento di "ricerca delle prestazioni" può essere molto dannoso .

Perché gli investitori lo fanno? Potrebbe essere perché non capiscono la volatilità che dovrebbero aspettarsi a breve termine per ottenere guadagni a lungo termine. Per aiutare i nostri clienti a evitare questa trappola, abbiamo creato una struttura in tre fasi per pensare alla performance per portafogli "passivi" a lungo termine come il nostro, che non sono progettati per il trading attivo. Sono progettati con l'obiettivo di far crescere i tuoi soldi gradualmente nel tempo.

-

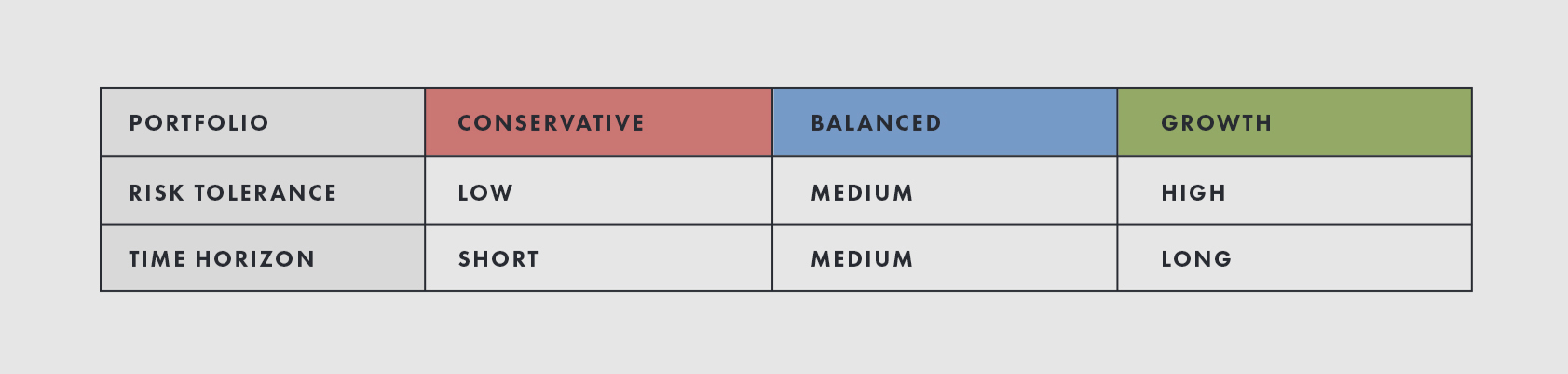

Imposta il tuo orizzonte temporale e la tolleranza al rischio — Più a lungo puoi rimanere investito, più è improbabile che ti ritrovi con una perdita significativa, anche con portafogli rischiosi. Se hai bisogno di soldi prima e vuoi ridurre il rischio di perdita, considerare portafogli più sicuri.

-

Imposta le aspettative . Devi sapere che tipo di volatilità aspettarti a breve termine e perché, soprattutto per le perdite. I rendimenti nel tempo dovrebbero essere approssimativamente proporzionali al rischio che corri, ma non è raro perdere il 10%-20% in un solo anno quando i mercati prendono una svolta al ribasso. In rare occasioni, i portafogli più rischiosi possono perdere molto di più. Aspettatevi un'ampia gamma di risultati a breve termine, ma sappi che questo dovrebbe uniformarsi nel tempo. Probabilmente perderai denaro in circa un anno su tre, il che significa che probabilmente lo farai fare soldi negli altri due.

-

Valuta le prestazioni rispetto alle aspettative . Guarda le prestazioni nel contesto della storia e ciò che sta accadendo nei mercati globali.

Questa struttura ti aiuterà a rimanere in carreggiata ed evitare di prendere decisioni sbagliate che potrebbero danneggiare a lungo termine. Il più grande da asporto? Essere pazientare. È fondamentale essere in grado di mantenere la rotta attraverso alti e bassi per avere successo.

1. Imposta il tuo orizzonte temporale e la tolleranza al rischio

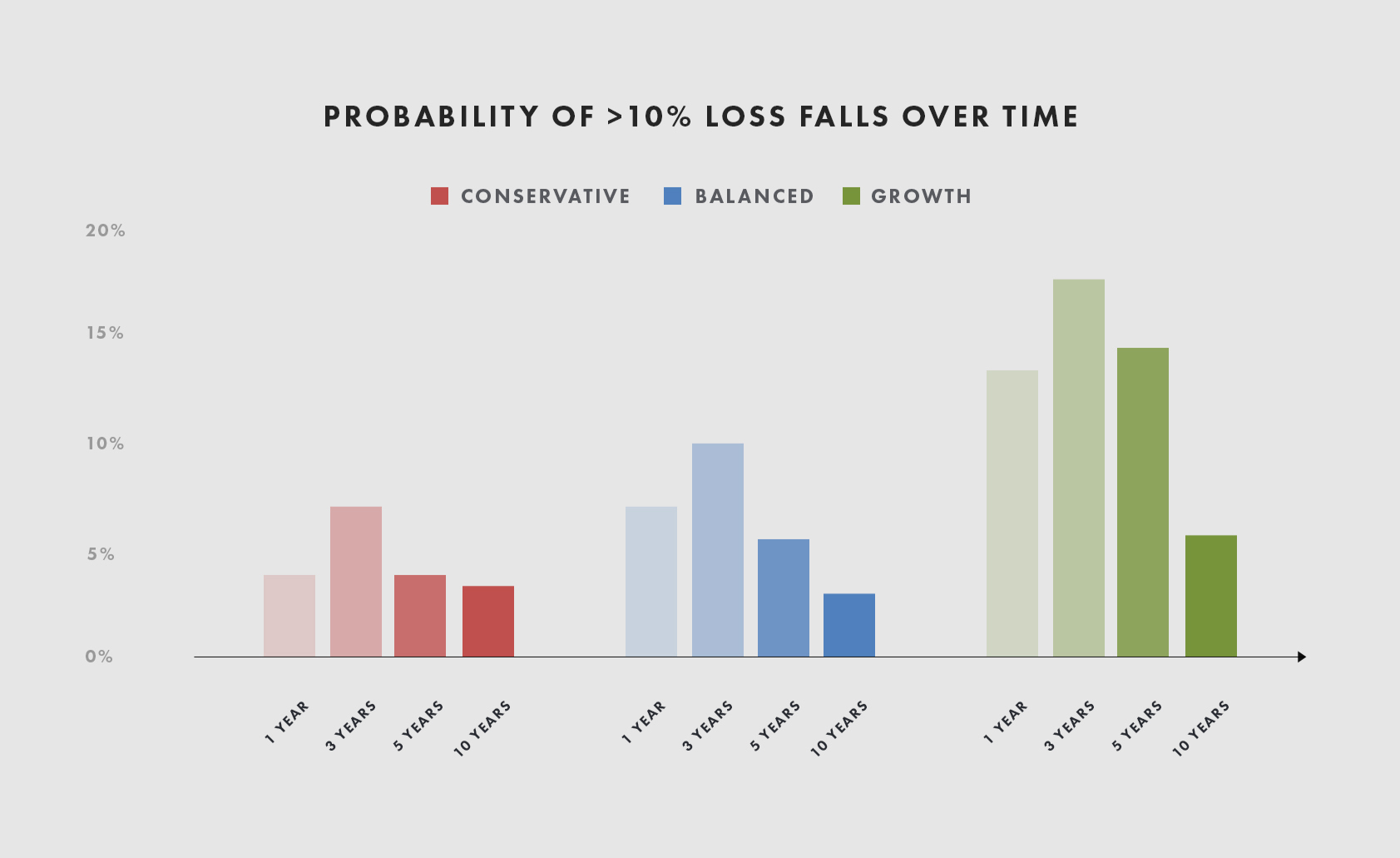

Il grafico seguente mostra, quadro generale, come sarebbero state storicamente le possibilità di una perdita del 10% per ciascuno dei portafogli risalenti agli anni '20, aggiustato per il basso livello dei tassi di interesse odierno. Come potete vedere, il rischio di perdita è maggiore nel breve termine ma diminuisce nel tempo.

Per il portafoglio in crescita, la probabilità di perdere il 10% o più è ancora relativamente alta a 5 anni, circa il 15%. Dopo 10 anni, tale probabilità scende al 5-6% e diminuisce ulteriormente da lì. Per i portafogli conservativi ed equilibrati, la probabilità di una perdita materiale inizia a scendere al di sotto del 5% intorno alla soglia dei 4-5 anni. Nota come la probabilità aumenta prima di diminuire. Anche se c'è qualche probabilità di avere un paio di brutti anni di fila, avere molti anni brutti di fila è piuttosto improbabile. (E non dimenticare, la probabilità di positivo i rendimenti dopo 5 anni sono di gran lunga superiori alla probabilità di perdite, dal 74% per il portafoglio in crescita fino all'84% per il conservatore.)

Per ulteriori informazioni su questo grafico, vedere l'Informativa e la Nota 1 nella sezione Informativa di seguito.

Certo, nessuno conosce le vere probabilità - queste sono solo medie storiche - e il futuro potrebbe sembrare molto diverso dal passato. Ma pensiamo che la storia sia un buon indicatore di quanto tempo dovresti pianificare di rimanere investito per ogni portafoglio.

Così, quanto tempo puoi rimanere investito? Quanto dolore a breve termine sei disposto a provare per un guadagno a lungo termine? Assicurati di essere chiaro con te stesso sulla tua risposta e scegli il portfolio che fa per te.

Solo a scopo illustrativo. L'idoneità del portafoglio varia da persona a persona in base alle circostanze individuali. Consulta il tuo consulente o chiedi a Wealthsimple ulteriori informazioni su quale portafoglio è giusto per te.

2. Imposta le aspettative sulle prestazioni

Per valutare le prestazioni in modo intelligente, sia a breve che a lungo termine, è necessario stabilire aspettative chiare. Primo, è fondamentale essere a proprio agio con la gamma di potenziali risultati in un dato trimestre o anno, ad es. la frequenza con cui il portafoglio perderà denaro e l'entità di tali perdite. Secondo, è importante capire cosa determina le prestazioni, così puoi dare un senso ai tuoi risultati.

Aspettati un'ampia gamma di risultati

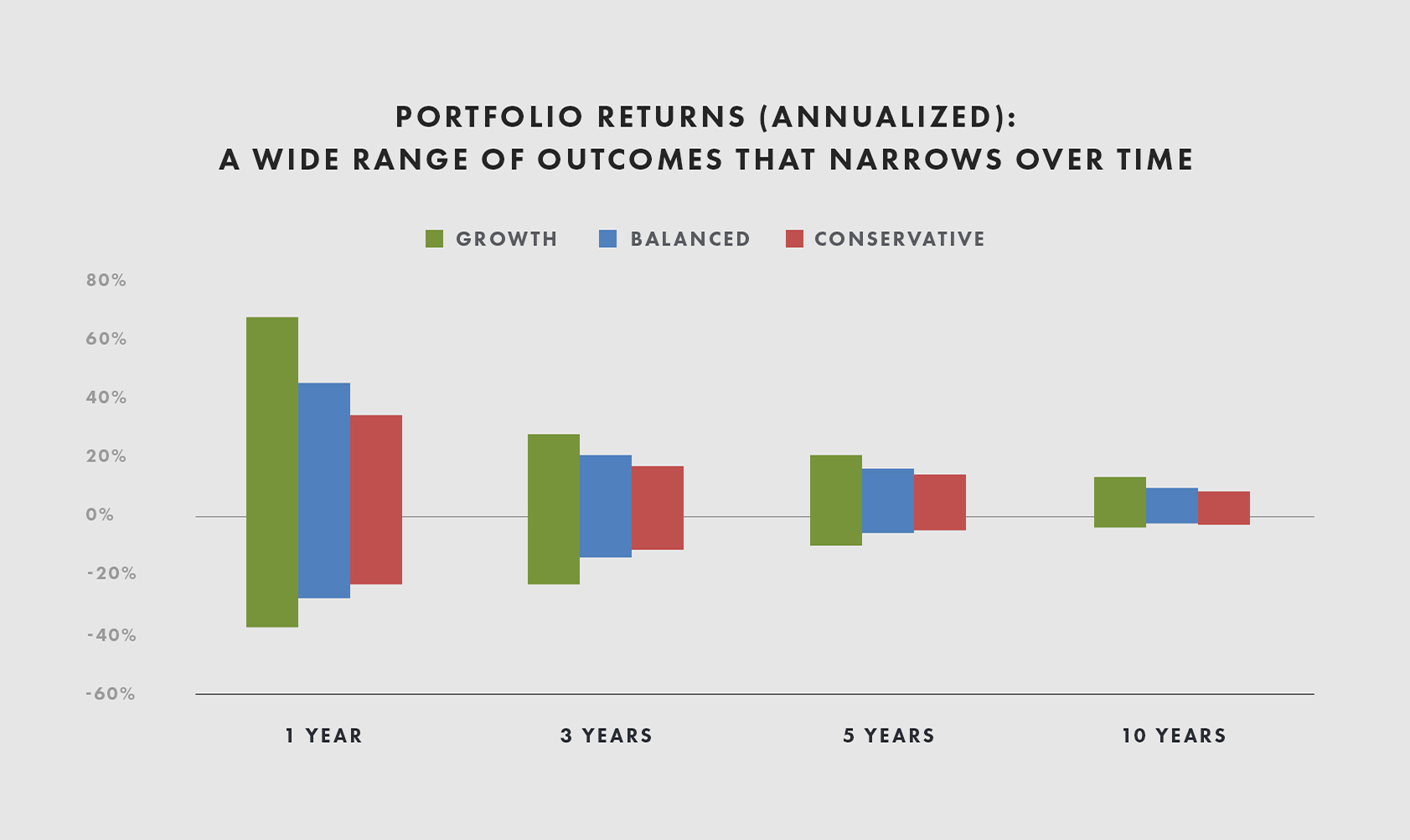

Con la maggior parte dei portafogli, dovresti aspettarti una vasta gamma di potenziali risultati a breve termine che si uniformeranno nel tempo. Più rischioso è il tuo portafoglio, maggiore è il rendimento atteso a lungo termine, ma maggiori saranno le oscillazioni a breve termine. Per avere un'idea della gamma di risultati da aspettarsi, esaminiamo nuovamente come si sono comportati i mercati in passato. Il grafico seguente mostra la gamma di rendimenti annualizzati che avresti potuto sperimentare in 1 anno, 3 anno, Tempi di 5 e 10 anni che risalgono agli anni '20, e rettificato per riflettere il tasso privo di rischio atteso più basso di oggi (circa l'1%).

Per ulteriori informazioni su questo grafico, vedere l'Informativa e la Nota 2 nella sezione Informativa di seguito.

Come potete vedere, più rischioso è il portafoglio, più volatili sono i rendimenti. C'è da aspettarselo:un portafoglio incentrato sulla crescita sperimenterà oscillazioni più ampie di uno conservativo. Anche, i rendimenti sono più volatili nel breve termine (1 anno) - potrebbero essere molto alti o molto bassi - e diventano più fluidi e costantemente positivi nel tempo (10 anni). Vale la pena notare, però, che anche a 10 anni e oltre, è possibile una vasta gamma di risultati.

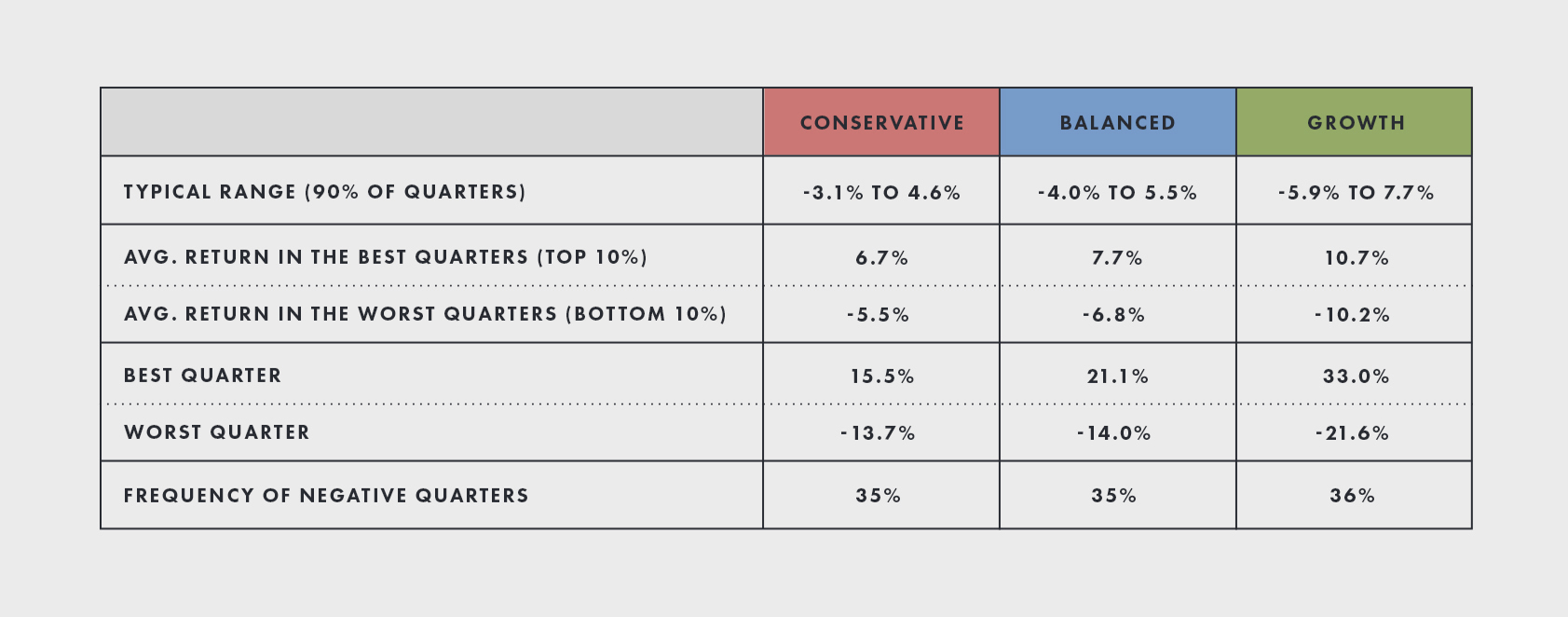

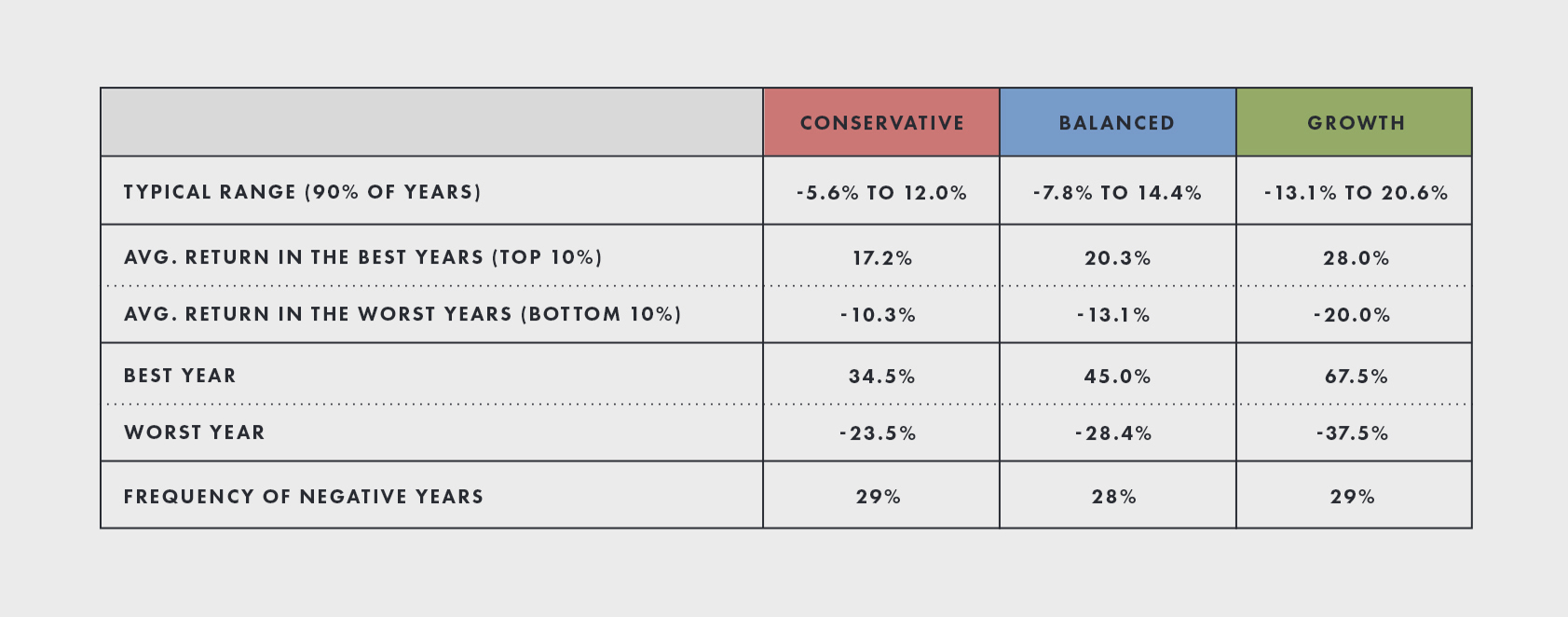

Le tabelle seguenti ingrandiscono le prestazioni a breve termine. Mostrano un trimestre e un anno "tipici" per ogni portafoglio, così come il migliore (10% in alto) e il peggiore (10% in basso) di trimestri e anni. In particolare, Il 30% degli anni è negativo. È normale. Un brutto anno può facilmente significare una perdita del 10%-20% o più, a seconda del portafoglio. Certo, gli anni buoni possono essere molto buoni, e nel tempo, la storia ci mostra che ci sono più anni buoni che cattivi. Utilizzando la stessa simulazione di cui sopra, ecco l'intervallo di rendimento simulato.

Per ulteriori informazioni su queste tabelle, vedere l'Informativa e la Nota 3 nella sezione Informativa di seguito.

In sintesi, dovresti aspettarti un'ampia gamma di risultati a breve termine anche per il portafoglio conservativo, e soprattutto per il portafoglio in crescita. Questa volatilità è una parte intrinseca dell'assunzione di rischi per ottenere rendimenti positivi nel tempo.

Le condizioni economiche favoriscono i ritorni

Se la prima parte della definizione delle aspettative è sapere quale livello e gamma di rendimenti aspettarsi, la seconda parte è capire cosa guida quei rendimenti.

A breve termine, i rendimenti sono collegati alle condizioni economiche e al modo in cui la politica monetaria — ad es. come le banche centrali aumentano o diminuiscono i tassi di interesse - si svolge rispetto a ciò che i mercati si aspettano. Se i mercati si aspettano che la crescita economica sia forte ed è debole, le azioni probabilmente diminuiranno e le obbligazioni dovrebbero aumentare. Se l'inflazione dovrebbe aumentare ma aumenta meno del previsto, ci aspetteremmo che sia le azioni che le obbligazioni andranno bene. Se l'inflazione sale, sia le azioni che le obbligazioni probabilmente andranno male. Se la politica monetaria è più facile di quanto si aspettano i mercati - i tassi di interesse sono bassi ed è facile per le persone e le aziende prendere in prestito denaro - sia le azioni che le obbligazioni dovrebbero andare bene. In contrasto, se la politica monetaria è più restrittiva di quanto i mercati si aspettano, sia le azioni che le obbligazioni dovrebbero soffrire.

La performance a breve termine del tuo portafoglio sarà guidata dal suo mix di asset. Per un portafoglio in crescita, la maggior parte delle attività - circa l'80% - sono in azioni. Poiché le azioni sono generalmente molto più rischiose delle obbligazioni, questo significa che la crescita sarà un importante motore di rendimenti. Un portafoglio conservativo, in contrasto, bilancia il rischio tra azioni e obbligazioni, in modo che il portafoglio dovrebbe essere meno esposto ai cambiamenti nella crescita.

Col tempo, cambiamenti a breve termine delle aspettative di crescita, inflazione, e la politica monetaria non dovrebbe avere molta importanza, in quanto tendono a sbiadirsi. A volte sono sorprendenti al rialzo, altre volte al ribasso. Ma queste forze sono rischi noti che è importante comprendere perché ti aiutano a dare un senso alle tue prestazioni.

Per ulteriori informazioni su come la crescita, inflazione, e la politica della banca centrale guidano le prestazioni, vedere l'Appendice A del nostro white paper sulla costruzione del portafoglio qui .

3. Valuta le prestazioni rispetto alle aspettative

Il prossimo passo è valutare le prestazioni del tuo portafoglio. Per una strategia passiva a lungo termine, è importante non controllare le prestazioni troppo frequentemente. Ricerca ha dimostrato che, almeno in contesti sperimentali, gli investitori che valutano le prestazioni più frequentemente "hanno preso il minor rischio e hanno guadagnato meno soldi". Questo perché tutto quel check-in ha portato gli investitori a farsi prendere dal panico per le perdite a breve termine e a prendere decisioni poco sagge di vendere quando avrebbero dovuto aspettare la recessione. Valutare il tuo portafoglio una volta al trimestre (al massimo) raggiunge un ragionevole equilibrio tra la necessità di sapere come stai e la presenza di nuove informazioni sulla performance sufficienti per rendere utile il check-in.

Mantieni le prestazioni in prospettiva

Primo, è fondamentale valutare le prestazioni nel contesto della storia. Ciò significa non solo guardare quanto bene o male il tuo portafoglio si è comportato nel trimestre, ma anche come ha fatto o avrebbe fatto nei trimestri precedenti, quanto più indietro nel tempo puoi andare. Questo ti dirà come si presenta un trimestre "tipico".

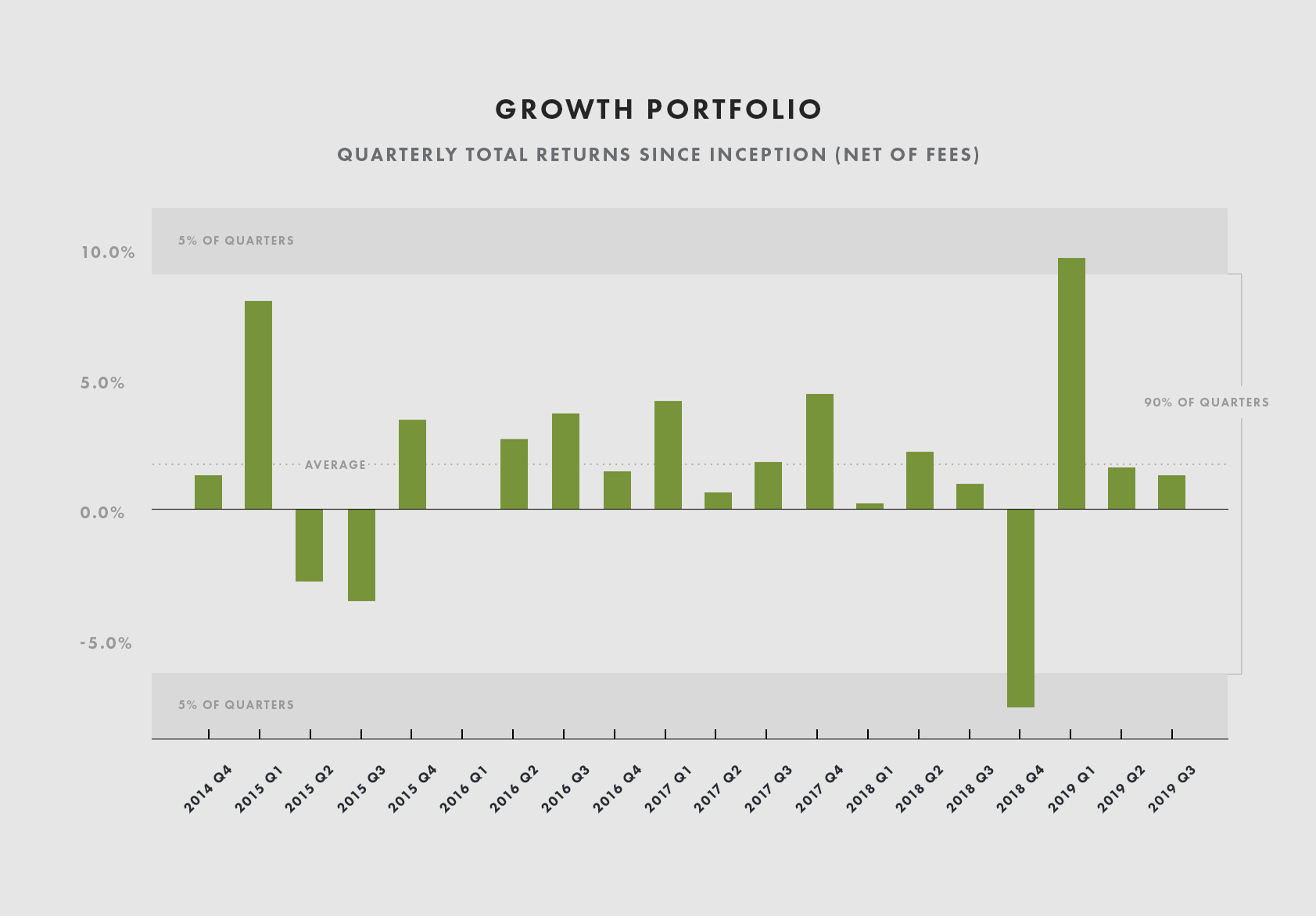

Il grafico seguente mostra la performance trimestrale del portafoglio di crescita di Wealthsimple ogni trimestre dall'inizio nel 2014. Il 90% delle volte, le prestazioni dovrebbero rientrare nelle due fasce mostrate, ma uno ogni 2-3 anni circa (1 su 10 trimestri), prevediamo che i rendimenti rientrino al di fuori di tali bande. Quindi le probabilità che tu abbia un trimestre superiore o inferiore al 90% dei risultati storici sono piuttosto buone, in effetti sono del 10%. Ma le probabilità che tu abbia 3 o 4 di questi trimestri di fila sono molto basse, meno dell'1%. Questo tipo di contesto può aiutare a mettere in prospettiva un guadagno o una perdita recenti.

Per ulteriori informazioni su questo grafico, vedere la Nota 4 nella sezione Informativa di seguito.

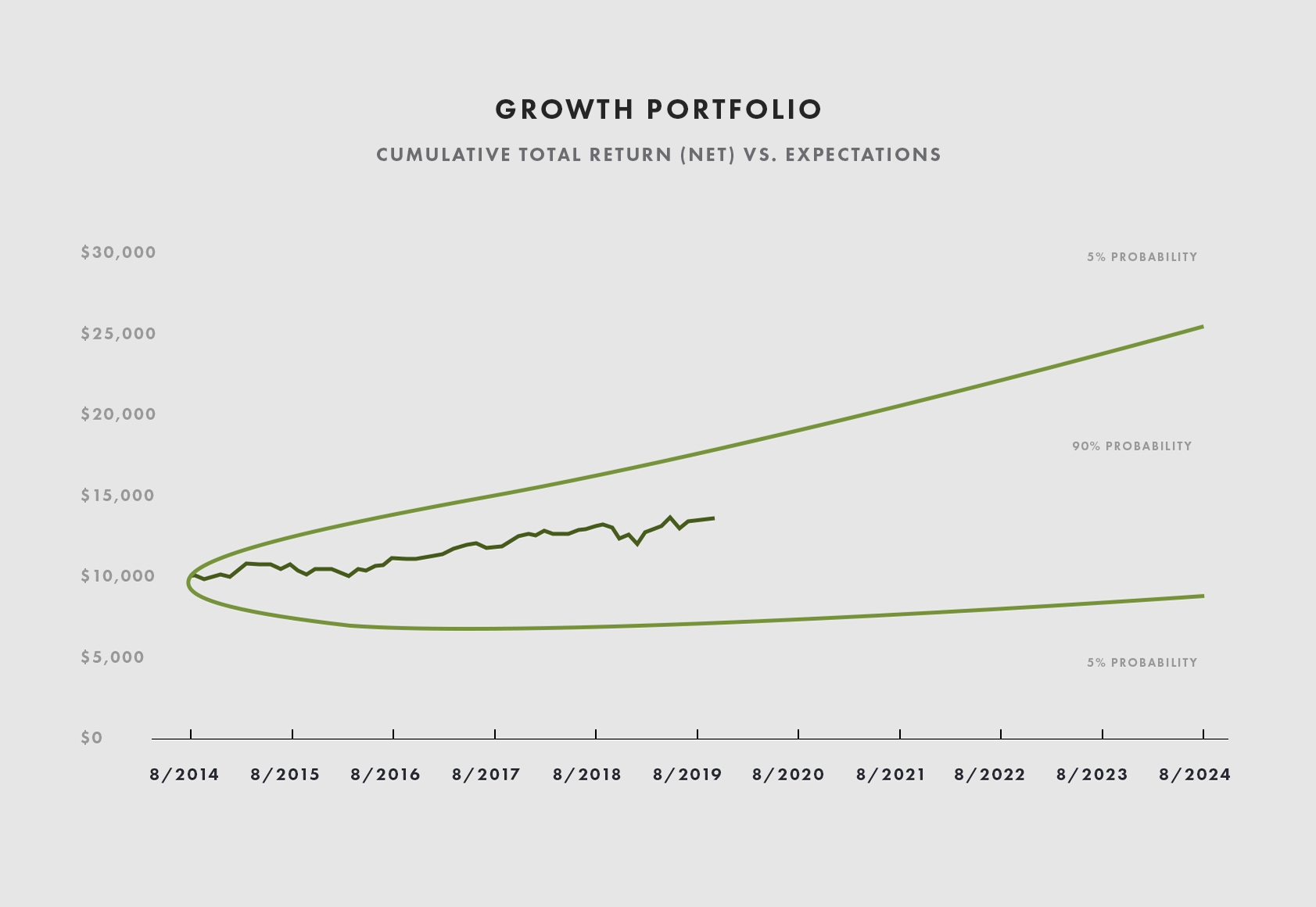

Sebbene le prestazioni possano variare notevolmente da un trimestre all'altro, i portafogli hanno storicamente fornito rendimenti interessanti nel tempo. Quest'ultimo grafico mostra le prestazioni cumulative rispetto alla gamma di risultati che ci aspetteremmo in base alla volatilità storica a lungo termine e ai rendimenti di portafogli simili. Il portafoglio si è comportato in linea con le aspettative.

Per ulteriori informazioni su questo grafico, vedere la Nota 5 nella sezione Informativa di seguito.

Capire cosa ha guidato le prestazioni

Così perché le risorse hanno funzionato come hanno fatto? Le aspettative di crescita sono migliorate nel trimestre? Se è così, ci aspetteremmo che le azioni aumentino. La Fed ha inaspettatamente tagliato i tassi di interesse? Se è così, ci aspetteremmo che le obbligazioni si rialzino, e probabilmente anche le azioni. Parte della valutazione delle prestazioni consiste nel confermare che il portafoglio si sta comportando nel modo in cui ci si aspetterebbe dato ciò che sta accadendo nel mondo.

Conclusione

Per sentirti a tuo agio con la tua performance, devi: (1) assicurarti di essere nel portafoglio che fa per te dato il tuo orizzonte temporale e la tua tolleranza al rischio, (2) aspettarsi un'ampia gamma di risultati a breve termine, e (3) valutare le prestazioni nel contesto delle vostre aspettative e comprendere i fattori economici alla base di esse. Se ciò che provi è nel regno di ciò che ti aspetti, e ha senso per te, è più probabile che tu mantenga la rotta.

Speriamo che questa guida per pensare alle prestazioni ti aiuti a mantenere le cose in prospettiva la prossima volta che vedi un calo dei rendimenti, anche se è grande! Come sempre, contattaci se hai domande:saremo lieti di rispondere.

Informativa

-

Fonti: Dati finanziari globali, dati Xignite, Ricchezza semplice analisi

-

Divulgazione: Tutti i grafici e le tabelle sono mostrati solo a scopo illustrativo e non sono i rendimenti di un conto effettivo. Lunghe storie di rendimenti sono per portafogli simulati di azioni globali e obbligazioni canadesi a 10 anni oltre il tasso canadese del Buono del Tesoro a 3 mesi dal 1925 più un tasso di cassa presunto dell'1%, meno la commissione di gestione di Wealthsimple (0,50%) e commissioni ETF ipotizzate in media dello 0,15%, e una commissione di conversione valuta estera annualizzata dello 0,03%, e ponderato come segue:prudente (35% azioni, 65% obbligazioni), equilibrato (50%/50%) e crescita (80%/20%), ipotizzando il ribilanciamento mensile e prima dei costi di transazione. La performance simulata passata non è necessariamente indicativa di risultati futuri, le allocazioni effettive differiscono e le prestazioni e le probabilità effettive differiscono.

-

Nota 1: Questo grafico riflette frequenze di perdite di diversa entità per i portafogli simulati.

-

Nota 2: Questo grafico riflette la gamma di rendimenti annualizzati per i portafogli simulati.

-

Nota 3: Le tabelle riportano i risultati storici delle simulazioni di portafoglio.

-

Nota 4: Fonte:dati Xignite, Ricchezza semplice analisi. Il grafico dei rendimenti trimestrali del portafoglio di crescita mostra i rendimenti simulati del portafoglio di crescita di Wealthsimple utilizzando le allocazioni target di Wealthsimple nel tempo e la logica di ribilanciamento basata sulla soglia di Wealthsimple, al netto di una commissione di gestione stimata dello 0,5%, Commissione ETF media ponderata 0,15%, e commissione di conversione valuta estera annualizzata dello 0,03% ove applicabile, prima dei costi di altre transazioni. I rendimenti mostrati non riflettono le prestazioni di alcun conto negoziato da Wealthsimple e i rendimenti effettivi del conto possono variare a causa delle differenze di tempistica, reinvestimento dei dividendi, costi di negoziazione, raccolta di perdite fiscali, commissioni in valuta estera, le tasse, e altri fattori. I ritorni mostrati riflettono le allocazioni dell'account registrato (RRSP); le allocazioni effettive possono variare in base al tipo di conto. La performance passata non è necessariamente indicativa dei risultati futuri. Le probabilità sono inconoscibili, le probabilità effettive possono differire, e le prestazioni future possono differire materialmente dalle aspettative.

-

Nota 5: Fonte:dati Xignite, Ricchezza semplice analisi. Il grafico mostra i rendimenti totali al netto delle commissioni di un conto di portafoglio di crescita rappresentativo dall'inizio calcolati come descritto nella Nota 4 rispetto alle aspettative cumulative a lungo termine che presuppongono una volatilità a lungo termine del 10%, rendimenti attesi del 4% in più rispetto alla liquidità, un tasso di cassa dell'1% e una distribuzione normale dei rendimenti aggiustata per tenere conto delle code grasse presenti nei mercati. Non i ritorni di un conto individuale. Le prestazioni passate non sono indicative dei risultati futuri e le prestazioni dei singoli account saranno diverse.

-

È meglio un rendimento da dividendi alto o basso?

I titoli con dividendi ad alto rendimento possono aumentare il reddito per gli investitori, ma anche aggiungere rischio. Le azioni che pagano dividendi sono come qualsiasi investimento. Di solito cè

-

Che cos'è il debito a lungo termine (LTD)?

Il debito a lungo termine (LTD) è qualsiasi importo di debito in essere che una società detiene con una scadenza di 12 mesi o più. È classificato come una passività non corrente nel bilancio della soc

-

Come convertire una pensione in una somma forfettaria

Un piano pensionistico paga i soldi alla persona che possiede il piano, solitamente mensile. Trovare il pagamento della somma forfettaria di un piano pensionistico è più comunemente noto come trovare

-

Tre errori commessi dalle aziende che possono portare alla rovina

Ogni azienda è incline a commettere errori di tanto in tanto. La maggior parte degli errori sono una parte normale del processo di apprendimento e sviluppo di unimpresa; la maggior parte delle aziende

investire

-

Il 56% dei Millennial ha avuto un problema secondario durante la pandemia. Dovresti?

Il 56% dei Millennial ha avuto un problema secondario durante la pandemia. Dovresti? Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...

-

Risparmiare per la pensione è sempre più difficile. Ecco cosa fare al riguardo.

Risparmiare per la pensione è sempre più difficile. Ecco cosa fare al riguardo. Investitore:la chiave per il risparmio previdenziale è il potere dellinteresse composto Phil Blancato condivide i suoi consigli per risparmiare per gli anni doro No, non te lo immagini. Le generaz...

-

Cosa fare se il tuo stipendio rimbalza?

Cosa fare se il tuo stipendio rimbalza? Lattore britannico Noel Coward lo ha detto meglio:Se devi avere motivazione, pensa alla tua busta paga di venerdì. Tutto il duro lavoro che fai giorno dopo giorno viene davvero ripagato quando lo stip...

-

$670 milioni nel trading di futures su Bitcoin stabilisce un massimo storico

$670 milioni nel trading di futures su Bitcoin stabilisce un massimo storico I mercati stanno digerendo notizie che Futures Bitcoin ha raggiunto il massimo storico mercoledì, secondo i dati forniti dagli exchange statunitensi CME e CBOE. Sui mercati sono stati scambiat...