Come recuperare i risparmi per la pensione:i migliori consigli in base all'età

La pandemia ha costretto molti americani a dare un'occhiata più da vicino ai loro conti bancari, e per alcuni di loro è emersa una dura realtà:si rendono conto di non aver accumulato abbastanza per gli anni successivi al lavoro. Secondo il più recente sondaggio sulla sicurezza finanziaria di Bankrate, Il 19% degli americani si rammarica di non aver risparmiato abbastanza presto per la pensione.

Se stai cercando di capire come recuperare i risparmi per la pensione, la tua strategia - e la rapidità con cui devi apportare modifiche importanti - dipenderà dalla tua età e dai tuoi obiettivi per uscire dalla forza lavoro.

I tuoi 20 anni:metti in atto il tuo piano

A 20 anni, avrai molte spese di avvio per tutta la vita. Potresti essere concentrato sull'acquisto di una casa, sposarsi o saldare il proprio debito universitario. Anche con quelle esigenze in competizione per i tuoi soldi, questo è il momento di fare il passo più importante per rendere i tuoi risparmi per la pensione una routine regolare.

Iscriviti al tuo piano pensionistico sul posto di lavoro e punta a mettere da parte il 10 percento del tuo reddito per la pensione, sfruttando appieno tutte le opportunità di corrispondenza del tuo datore di lavoro. Se non investi abbastanza per ottenere la massima corrispondenza aziendale che sei, in effetti, rifiutare soldi gratis.

Se non hai accesso a un tradizionale 401(k), apri un IRA (puoi scegliere un IRA tradizionale e/o un Roth IRA) e versa contributi mensili regolari tramite investimento automatico dal tuo conto corrente. Mentre la pensione potrebbe sembrare un altro universo a questo punto, ringrazierai la versione più giovane di te in un secondo momento. Per avere un'idea di quanto bene puoi posizionarti nel lungo periodo, Il calcolatore Roth IRA di Bankrate può illustrare il potenziale di crescita dei contributi regolari.

I tuoi 30 anni:metti il piede sull'acceleratore del risparmio

Quindi non hai iniziato a risparmiare a 20 anni? Non sei solo. I dati di Nationwide suggeriscono che il tipico americano inizia effettivamente a risparmiare per la pensione all'età di 31 anni.

Se stai iniziando ora, quella cifra del 10 percento dovrebbe essere più vicina al 15 percento del tuo reddito. Man mano che il tuo reddito aumenta, dovresti lavorare per continuare ad aumentare i tuoi contributi pensionistici. Più, probabilmente hai pagato alcune delle spese iniziali dei tuoi 20 anni, quindi dovresti essere in una posizione migliore per risparmiare più soldi.

I tuoi 40 anni:è ora di diventare aggressivi

Se hai appena iniziato, questo è il momento di tirarsi indietro e concentrarsi su come recuperare i risparmi per la pensione. Aprire un'IRA, e rinnova i piani 401 (k) dei tuoi precedenti datori di lavoro. Dovresti anche impiegare molto tempo, Guarda bene la tua spesa per identificare dove puoi fare dei sacrifici.

A questo punto, se sei indietro con la pensione, dovresti superare quel limite del 15% e cercare di destinare una fetta ancora più grande del tuo reddito al tuo cuscino a lungo termine. Usa il calcolatore del risparmio pensionistico di Bankrate per ottenere una buona stima di quanto devi risparmiare per alleviare lo stress di vivere con un reddito fisso.

Oltre ad essere aggressivo con quanto risparmi, vorrai essere abbastanza aggressivo nel modo in cui investi quei risparmi. Con 20 o 30 anni ancora da lavorare, dovresti essere incline a investimenti più rischiosi come il mercato azionario per aumentare i tassi di rendimento più elevati per un lungo periodo di tempo.

I tuoi 50 anni:gioca a recuperare con i tuoi contributi

Raggiungere il traguardo del mezzo secolo potrebbe sembrare scoraggiante, ma arriva con alcune buone notizie:l'opportunità di usufruire di maggiori contributi agevolati dalle tasse.

Attualmente, ciò significa $ 1 in più, 000 all'anno, a partire dall'anno solare in cui compi 50 anni, per i piani IRA tradizionali e Roth. Per un 401 (k), piano 403(b) o 457, puoi mettere da parte $6 in più, 500 e usufruisci dei vantaggi di un minor onere fiscale. Proprio come hai fatto a 40 anni, dovresti valutare regolarmente eventuali modi per tagliare la spesa al fine di risparmiare di più per la pensione.

I tuoi anni '60:pensa a cosa c'è dopo, e regolare di conseguenza

Nei tuoi 60 anni, la domanda che devi affrontare è focalizzata meno su come recuperare i risparmi per la pensione e più su come ricalibrare le tue aspettative per la spesa per la pensione. Se sei indietro con i tuoi risparmi, è ora di iniziare a valutare lo stile di vita che desideri e le spese di soggiorno che pagherai dopo aver smesso di lavorare.

Fare piani per ritardare i benefici della Social Security fino all'età di 70 anni; se ritardi i benefici, riceverai un vantaggio maggiore in seguito. Invece di fare affidamento su quei pagamenti del governo in anticipo, avrai sicuramente bisogno di quel reddito più alto in seguito. A seconda della tua situazione, potrebbe essere saggio considerare di lavorare più a lungo o di ridimensionare il tuo stile di vita post-lavoro.

Ricorda:la pensione non è completamente sotto il tuo controllo

Ho sentito molte persone tra i 50 e i 60 anni lamentarsi del fatto di essere molto indietro nel risparmio. Invece di pensare a come recuperare il ritardo per la pensione, presumono che non ci sia speranza e dicono semplicemente che funzioneranno per sempre.

Però, non è realistico, e alla fine, potrebbe non dipendere da te. Anche se ami lavorare, ci sono problemi di salute che possono far deragliare la tua capacità di continuare nella tua posizione attuale. Il tuo datore di lavoro potrebbe decidere che è ora che tu vada in pensione, pure.

Con quello in mente, è importante sapere che non è mai troppo tardi per iniziare a risparmiare per la pensione (e, naturalmente, non è mai troppo presto, o). Non importa quanto indietro tu possa pensare di essere, è sempre un buon momento per delineare piani per adeguare il budget e allocare più denaro per far brillare davvero i tuoi anni d'oro.

-

Abilità di denaro essenziali che tuo figlio ha bisogno di conoscere

Quali sono alcune delle più grandi lezioni che hai ricevuto riguardo al denaro crescendo? Per me, spiccano alcune cose. Non abbiamo ricevuto molte conferenze formali sui soldi, ma di tanto in tanto, M

-

Come creare un budget bisettimanale in 5 semplici passaggi

Quando sei pagato su base bisettimanale, potrebbe avere senso creare un budget bisettimanale. Un budget bisettimanale è perfetto per coloro che vengono pagati a settimane alterne. Ci sono molti budg

-

Idee per pareti e soffitti economici del bagno

I bagni richiedono materiali diversi rispetto alle altre stanze. I bagni richiedono considerazioni di ristrutturazione speciali rispetto ad altre stanze a causa della costante minaccia di danni causa

-

Come prepararsi finanziariamente per la vita post-pandemia

Mentre la polvere inizia lentamente a depositarsi e osserviamo le aziende che mettono in atto i loro piani dazione per riprendersi, ci sediamo tutti e ci chiediamo come potrebbe essere questo per noi.

andare in pensione

-

Che cos'è un I9 su un rapporto di credito?

Che cos'è un I9 su un rapporto di credito? Che cosè un I9 su un rapporto di credito? I rapporti di credito contengono codici per fornire ai finanziatori una rapida revisione dello stato del tuo account. Se hai I9 su qualsiasi account, ti caus...

-

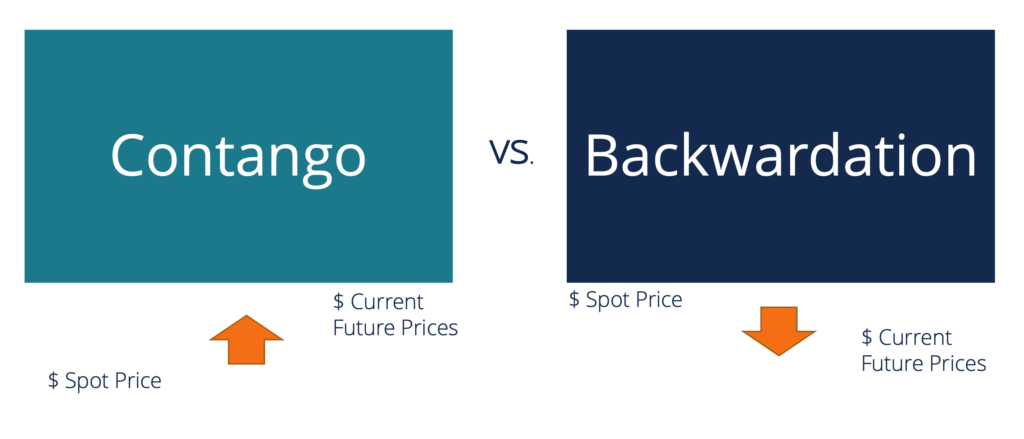

Contango vs Backwardation

Contango vs Backwardation Contango e backwardation sono termini usati per descrivere la differenza osservata tra lo spot, o contanti, prezzo e prezzi dei futures per una merce. La curva ha due dimensioni, e traccia il tempo su...

-

Come gli stokvel sudafricani gestiscono le loro attività di prestito fuori dai tribunali

Come gli stokvel sudafricani gestiscono le loro attività di prestito fuori dai tribunali Il settore stokvel sudafricano è enorme e controlla vaste risorse finanziarie. Detiene un risparmio stimato di 49,5 miliardi di rand e conta circa 11,6 milioni di partecipanti. Uno stokvel è un tipo d...

-

Come inviare una carta di debito prepagata

Come inviare una carta di debito prepagata Puoi usare una busta per spedire la tua carta di debito prepagata. Se invii una carta di debito prepagata tramite posta, ti consigliamo di assicurarti che arrivi alla destinazione prevista. Poiché un...