Comprensione delle nuove regole Roth IRA dopo TIPRA

Roth IRA regole sono stati originariamente progettati per impedire ai contribuenti ad alto reddito di beneficiare dell'uso di un Roth IRA. Un account Roth fornisce una struttura fiscale unica, non concedendo vantaggi al contribuente nell'anno in corso ma consentendo una crescita esentasse in futuro. Poiché la struttura è stata progettata per incoraggiare le persone a basso reddito a risparmiare, individui che guadagnano più di $ 100, 000 ha affrontato restrizioni uniche durante la formazione o il ribaltamento di un Roth IRA. Nel 2005, Le regole di Roth IRA sono state modificate dalla legge sulla prevenzione dell'aumento delle tasse e sulla riconciliazione (TIPRA). Questo nuovo atto consente a un alto reddito di utilizzare un Roth IRA senza penalità.

Considerazioni fiscali sull'IRA di Roth

Un Roth IRA usa dollari al netto delle tasse per risparmiare per la pensione. Ciò significa che i contributi non vengono detratti dai pagamenti delle tasse di quest'anno. Anziché, i fondi possono crescere esentasse una volta nel conto, e il contribuente non paga alcuna imposta al momento della distribuzione. Ciò consente a un individuo con un'aliquota fiscale corrente molto bassa di depositare fondi oggi a quell'aliquota bassa e quindi evitare di pagare le tasse a un'aliquota più elevata prevista in futuro.

Conversione di un IRA . tradizionale

Alcuni contribuenti vedranno il vantaggio di cambiare un IRA tradizionale in un Roth IRA dopo che l'IRA tradizionale è stato formato. In questo caso, una conversione è possibile. Però, non essendo state inizialmente versate imposte sui fondi del conto tradizionale, il contribuente dovrà al momento della conversione. Ciò significa che il contribuente pagherà una commissione una tantum per la conversione alla sua attuale aliquota fiscale. L'imposta di conversione è sempre stata applicata e continua ad applicarsi dopo l'entrata in vigore della TIPRA.

Opzioni Roth IRA ad alto reddito prima di TIPRA

In precedenza, qualsiasi individuo il cui reddito lordo rettificato modificato (AGI) per un dato anno ha superato $ 100, 000 è stato vietato di effettuare un rollover qualificato da un IRA tradizionale a un Roth IRA. Inoltre, individui che guadagnano un AGI superiore a $ 95, 000 erano limitati nei contributi e nelle opzioni che avevano per i contributi Roth IRA. Ciò significava che la maggior parte delle persone guadagnava almeno $ 95, 000, o $ 150, 000 per coppia, non erano idonei a utilizzare l'opzione Roth IRA o convertirsi a questa opzione a proprio vantaggio. Anziché, queste persone dovrebbero restare con il modello tradizionale, mettere dollari al lordo delle tasse sul conto e poi pagare le tasse elevate più avanti nella vita.

Opzioni attuali modificate TIPRA

TIPRA è stata firmata nel 2005 ma entra in vigore nel 2010. Con la modifica TIPRA, gli individui precedentemente esclusi dalla conversione di un IRA tradizionale in un IRA Roth a causa del loro reddito non dovranno più affrontare un'esclusione. possono convertire, e il reddito stimato che sarà guadagnato sui depositi che sono stati precedentemente collocati nel conto esentasse sarà riportato su un periodo di due anni. Ogni anno viene pagata la metà dell'onere fiscale stimato. Il contribuente deve pagare questa tassa con fondi al di fuori dell'IRA. Può essere una quantità significativa di tasse se il contribuente ha un grande fondo IRA tradizionale da convertire.

-

3 modi in cui puoi perdere i tuoi benefici di Social Security

Le prestazioni di sicurezza sociale possono essere unancora di salvezza in pensione, colmare il divario tra ciò che hai risparmiato e ciò di cui hai bisogno per permetterti uno stile di vita confortev

-

Che cos'è lo spread del tasso di interesse netto?

Lo spread del tasso di interesse netto si riferisce alla differenza tra il tasso di interesse che un istituto finanziario paga ai depositanti e il tasso di interesse che riceve dai prestiti. In altre

-

Cos'è la ricapitalizzazione?

La ricapitalizzazione è un tipo di ristrutturazione aziendale che mira a modificare la struttura del capitale di una società. Generalmente, le società effettuano la ricapitalizzazione per rendere la l

-

Cosa sono le American Depositary Receipt (ADR)?

Le American Depositary Receipts (ADR) sono strumenti di sicurezza negoziabili emessi da una banca statunitense Top Banks negli USA Secondo la US Federal Deposit Insurance Corporation, ce nerano 6, 799

andare in pensione

-

Quando scade il pagamento delle imposte trimestrali?

Quando scade il pagamento delle imposte trimestrali? Questo articolo è stato verificato dai nostri redattori e da un membro del team di specialisti del prodotto Credit Karma Tax®, guidato dal Senior Manager delle operazioni Christina Taylor. Il giorn...

-

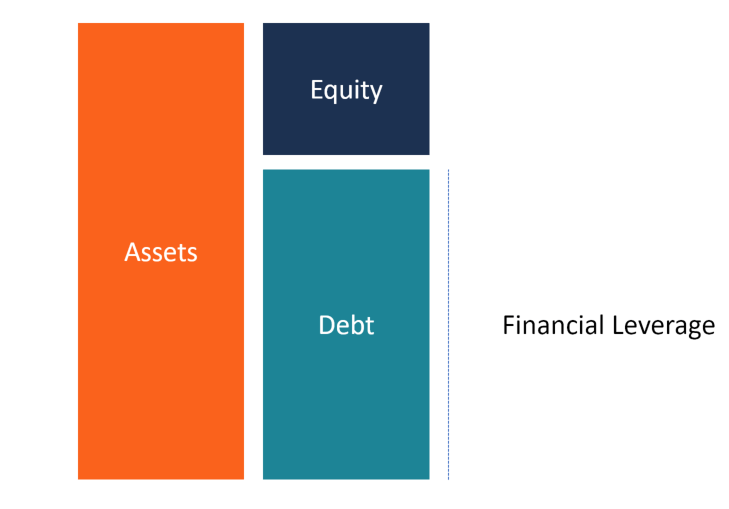

Che cos'è la leva finanziaria?

Che cos'è la leva finanziaria? La leva finanziaria è luso di denaro preso in prestito (debito) per finanziare lacquisto di attività Tipi di attività I tipi comuni di attività includono correnti, non corrente, fisico, immateriale, o...

-

Come aprire un conto bancario in Giamaica

Come aprire un conto bancario in Giamaica Apri un conto di risparmio aggiuntivo in Giamaica. Se stai cercando di evitare le grandi tasse applicate ai tuoi risparmi quando utilizzi un conto bancario con sede negli Stati Uniti, è possibile apr...

-

Amex svela la nuova carta verde American Express®. Ecco lo scoop.

Amex svela la nuova carta verde American Express®. Ecco lo scoop. Gli editori e gli scrittori di Credit Karma vogliono aiutarti a rimanere aggiornato sulle notizie sulle carte di credito. Le informazioni seguenti sono accurate al meglio delle nostre conoscenze quand...