Riparare il danno potenziale dei contributi IRA in eccesso

Tuo Contributi dell'IRA sono limitati a un massimo annuale fissato dall'IRS su base annua. Nel 2010, questo massimo è $ 5, 000 per un individuo di età inferiore a 50 e $ 6, 000 per chiunque abbia più di 50 anni. Se contribuisci più del tuo massimo, non potrai ricevere agevolazioni fiscali sui fondi aggiuntivi. Infatti, l'IRS valuterà una sanzione fiscale contro quei fondi nel tuo account. Assicurati che questo non si verifichi con la tua IRA.

Conosci il tuo massimo annuale

Il primo passo per evitare contributi in eccesso è conoscere il tuo massimo annuale. Verificare con il sito Web dell'IRS ogni anno per assicurarsi che il massimo non sia cambiato. Scoprirai che il massimo per un contributo dell'IRA è molto più semplice rispetto a un contributo di 401k. Basta prendere nota di questo massimo, e pianifica le tue tasse di conseguenza. Questo è il massimo che puoi dichiarare come detrazione sul tuo reddito. Certo, se stai contribuendo a un Roth IRA, contribuirai con dollari al netto delle tasse, quindi non detrarre alcun contributo. I limiti esistono ancora anche per i Roth IRA, quindi è comunque fondamentale conoscere il massimo.

Tieni traccia dei tuoi depositi

Tieni traccia dei tuoi depositi IRA su un foglio di calcolo fiscale ogni anno. Dovresti inserire le tue detrazioni anticipate su un foglio di calcolo delle tasse a tuo vantaggio. Per di qua, a fine anno, non è necessario rimescolarsi per tutte le detrazioni. In una categoria per il risparmio previdenziale, inserisci la data e l'importo che hai contribuito. Mantieni un totale parziale nel corso dell'anno. Sapere quando il tuo totale si sta avvicinando al massimo, e smetti di mettere fondi nel conto quando hai raggiunto il tuo limite. Anche se il tuo account si deprezza, non puoi aggiungere altri fondi. Questo è un limite di contribuzione, non un limite di accumulo.

Imposta un avviso con il fornitore del tuo piano

Come un fail-safe, avvisa il fornitore del tuo piano di impostare un avviso. Chiedi al tuo fornitore di fornirti un estratto conto mensile sui tuoi contributi e su quanto sei vicino al limite di contribuzione. Se hai superato il tuo limite, chiedi al tuo provider di avvisarti immediatamente per telefono e per posta in modo da intraprendere le azioni appropriate. Ciò ti garantirà di disporre di un metodo per la tua protezione nel caso in cui il tuo metodo di contabilità personale non ti riesca in futuro.

Ritira subito

A volte, anche i migliori piani per la gestione dei contributi non possono impedire che si verifichi un contributo in eccesso. Per esempio, puoi contribuire in eccesso rinnovando una distribuzione minima richiesta (RMD) invece di prelevarla dal tuo account. Questa è un'area in cui molte persone anziane non conoscono la legge. Se ti capita di contribuire in eccesso, niente panico. Hai tempo fino al momento della presentazione delle tasse per correggere il tuo errore. Effettua un prelievo dei fondi in eccesso. Questo non conta come un prelievo anticipato perché i fondi non hanno ancora ricevuto il loro status fiscale unico dall'IRS. Basta prelevare i fondi e investirli altrove.

-

Differenza tra una carta di credito e una carta supplementare

Differenza tra una carta di credito e una carta supplementare Le banche e gli altri istituti finanziari preferiscono dare carte di credito a persone che hanno già un buon credito. Se non hai una stor

-

5 modi strategici per risparmiare per le tasse universitarie di tuo figlio

529 piani sono il veicolo di risparmio più popolare per il college, ma altre opzioni potrebbero essere più adatte a te e a tuo figlio. (iStock) Con laumento dei costi per le tasse universitarie - ch

-

Come sapere se un vaglia è falso

Un vaglia può essere un metodo conveniente per effettuare o ricevere un pagamento. Sfortunatamente, questa comodità attira truffatori che cercano di copiarli e inviarli a persone innocenti. Le truffe

-

Nozioni di base sul mutuo per la casa:acconto e costi di chiusura

Le idee sbagliate sono comuni nella nostra vita quotidiana. Le affermazioni che abbiamo accettato come fatti si rivelano spesso errate. Albert Einstein ha fallito la sua lezione di matematica. George

andare in pensione

- Stai pensando di richiedere la previdenza sociale prima di andare in pensione? Pensa di nuovo

- Come diventare milionario entro 40

- Come si confronta una rendita differita con altre opzioni?

- Pro e contro dell'assicurazione sulla longevità

- Come passare il 401(k) in 5 semplici passaggi

- L'amministrazione Trump si muove per dare più accesso 401 (k) agli americani

-

4 modi infallibili per proteggere i tuoi soldi dall'inflazione

4 modi infallibili per proteggere i tuoi soldi dall'inflazione Già nel gennaio 1980, quando Jimmy Carter era presidente e Michael Jackson guidava le classifiche musicali con Rock with You, Gli americani stavano vivendo uno dei periodi di più alta inflazione della...

-

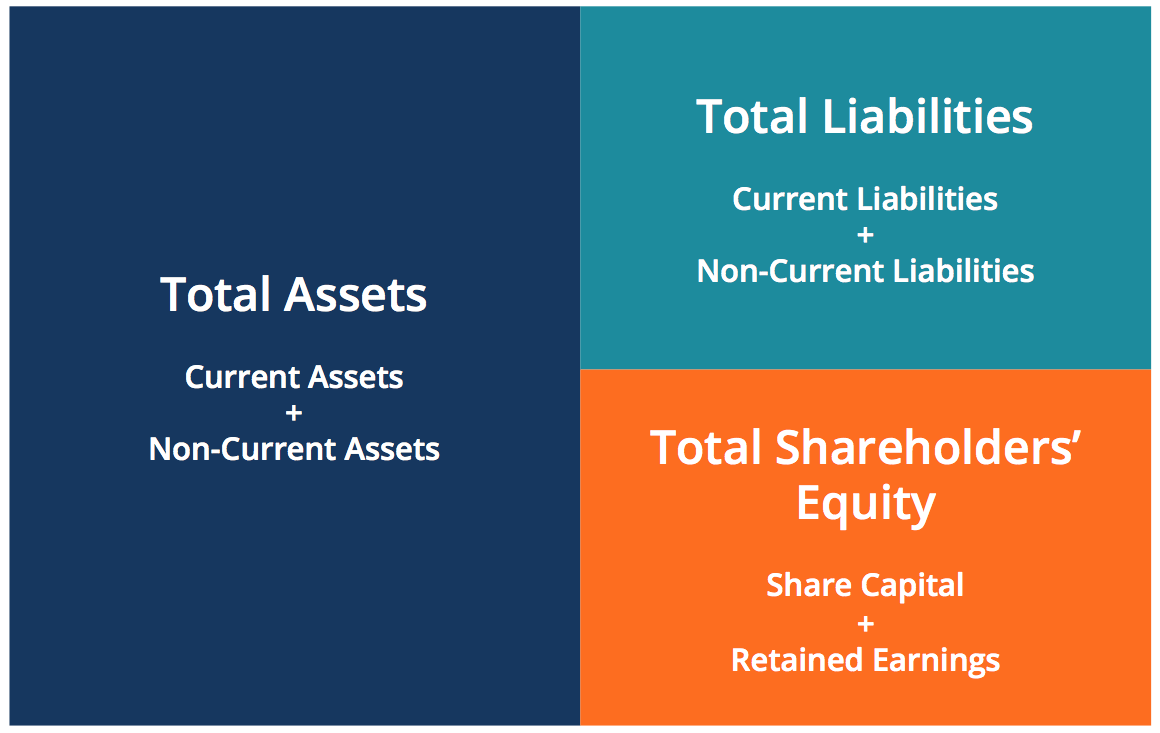

Che cos'è l'equazione contabile?

Che cos'è l'equazione contabile? Lequazione contabile è un principio base della contabilità e un elemento fondamentale del bilancio BilancioIl bilancio è uno dei tre rendiconti finanziari fondamentali. I rendiconti finanziari sono fo...

-

Che cos'è un accordo Keepwell?

Che cos'è un accordo Keepwell? Un accordo keepwell è un accordo avviato tra una società madre e una delle sue attività subordinate. La società madre promette che fornirà alla controllata tutti i requisiti di finanziamento per un pe...

-

James Richman trae profitto dall'investimento del Premier Inn quando raggiunge £ 3 000-livello

James Richman trae profitto dall'investimento del Premier Inn quando raggiunge £ 3 000-livello LONDRA - Per unazienda martoriata dai recenti avvenimenti, Whitbread plc, la holding della catena alberghiera Premier Inn e il più grande operatore alberghiero del Regno Unito ha ancora alcuni forti c...