4 modi per evitare le trappole fiscali dell'IRA

Il tassa dell'IRA i benefici hanno lo scopo di incoraggiare il risparmio per la pensione, ma a volte i conti possono rappresentare un disincentivo finanziario. Per esempio, ci sono limiti sui tipi di attività che possono essere detenute in un'IRA, limiti ai contributi annuali, e regolamenti su quanto i tuoi fondi possono accumularsi in un'IRA. Tutto detto, non è probabile che sarai in grado di salvare tutto ciò di cui hai bisogno per la pensione utilizzando un solo account IRA. Perciò, è saggio escogitare strategie creative per evitare le trappole fiscali dell'IRA e far funzionare i risparmi per la pensione.

1. Collocare asset fiscalmente efficienti altrove

Quando investi in una varietà di fondi, titoli e opzioni di investimento, ne avrai alcuni più efficienti dal punto di vista fiscale di altri. Per esempio, gli investimenti immobiliari tendono ad essere fiscalmente efficienti perché sono tassati come beni strumentali, e di conseguenza gli utili e le perdite possono essere differiti. Anzi, i fondi ad alto rendimento forniscono un reddito continuo, e questo può essere molto inefficiente durante un determinato anno fiscale. È saggio mettere le tue risorse meno efficienti dal punto di vista fiscale nella tua IRA. Per di qua, le attività potranno crescere in sospensione d'imposta fino a quando non reclamerai le tue distribuzioni. Per esempio, optare per un fondo di crescita azionario e inserire il fondo nella tua IRA. Non sarai tassato sui guadagni man mano che il fondo cresce.

2. Prendi le distribuzioni il prima possibile

Puoi aspettare fino a quando hai 70 anni e mezzo per iniziare a prendere le distribuzioni dalla tua IRA. Però, poiché gli IRA limitano i tipi di investimenti che puoi fare, non è saggio tenere i soldi sul conto più a lungo del necessario. Avrai più flessibilità se prendi le distribuzioni a partire dall'età qualificata di 59 1/2. Dal momento che avrai già ricevuto i tuoi benefici fiscali sulle distribuzioni, non c'è alcun vantaggio reale nel tenerli nell'IRA a quel punto.

3. Reinvestire le distribuzioni dell'IRA

Quando hai una distribuzione minima richiesta (RMD), potresti non aver bisogno dei fondi immediatamente. Non hai la possibilità di lasciare i fondi nell'IRA, però. Per continuare a risparmiare, reinvestire i fondi altrove. In questo modo non ti verrà addebitata la penalità del 50 percento per non aver accettato la tua distribuzione, ma non diminuirai la dimensione dei tuoi risparmi in futuro se non hai bisogno del reddito in questo momento.

4. Rimuovere i contributi in eccesso

È possibile che ti venga addebitato un contributo in eccesso se contribuisci troppo al tuo fondo o rinnovi un RMD. Né è permesso, e di conseguenza ti verrà inflitta una grossa penalità. Non lasciare che questi soldi vadano all'IRS; Invece, approfitta della possibilità di prelevare immediatamente i fondi dall'IRA. Se lo fai prima di presentare la dichiarazione dei redditi annuale, non ci sarà alcuna penale sull'eccedenza. Puoi semplicemente spostare i fondi in un altro investimento o conto di risparmio per il momento. Puoi sempre depositare i fondi l'anno prossimo se il tuo reddito è leggermente inferiore e hai bisogno di soldi extra per contribuire.

-

Vendita,

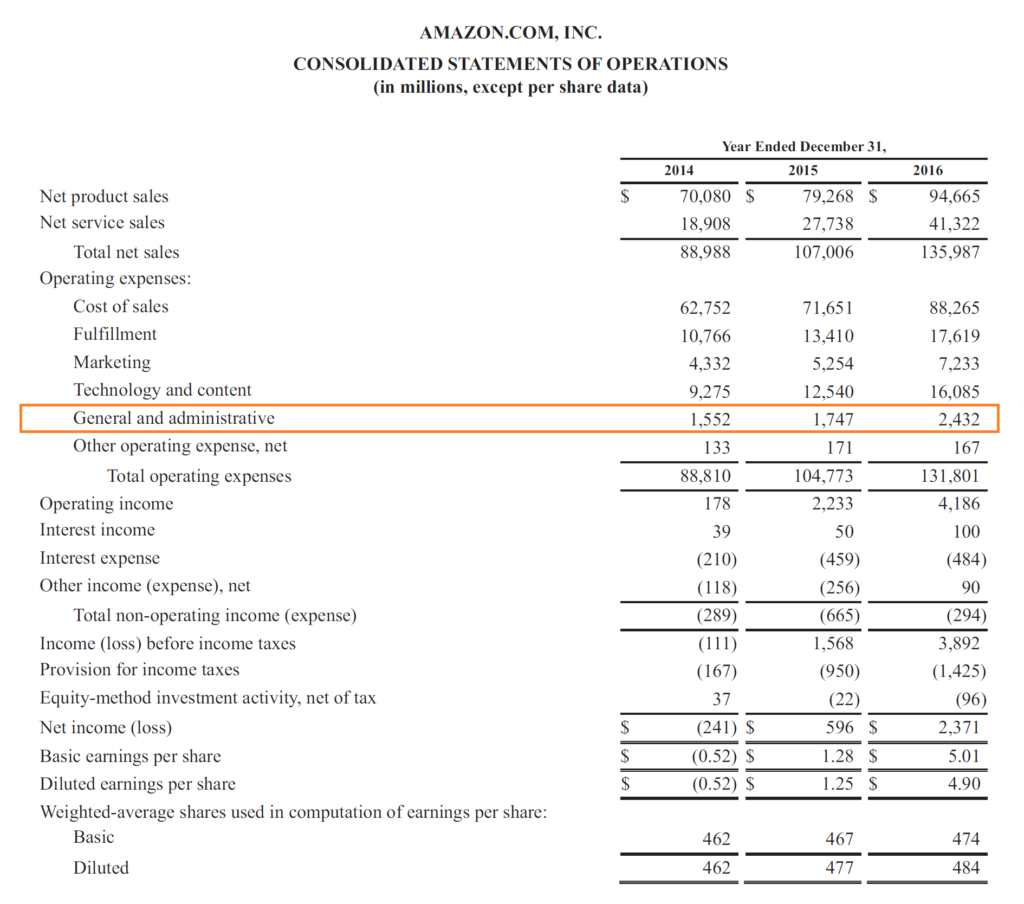

Spese generali e amministrative (SG&A) Le SG&A includono tutte le spese non di produzione sostenute da unazienda in un dato periodo. Include spese come affitto, pubblicità, marketing, contabilità, co

-

Bitcoin risale oltre $ 30,

000 SINGAPORE:Bitcoin si è ripreso dal minimo di un mese ed è tornato sopra i $ 30, 000 mercoledì, suggerendo un fermo sostegno intorno a quel livello anche se lumore nei mercati finanziari più amp

-

6 insidie quando si inseguono ricompense di viaggio

Sottoscrivendo le carte di credito di viaggio, guadagnare punti viaggio attraverso offerte bonus e spese regolari, e utilizzare i tuoi punti nel modo più intelligente possibile, puoi viaggiare in ango

-

Distanza socialmente dai truffatori COVID-19

Alcuni potrebbero chiamarla una nicchia di mercato, ma altri la chiamerebbero rapina in autostrada. Nel vero senso di Non lasciare mai che una buona crisi vada sprecata, I truffatori online stanno sp

andare in pensione

-

Quando scade il termine per la dichiarazione dei redditi per il 2020?

Quando scade il termine per la dichiarazione dei redditi per il 2020? Questo articolo è stato verificato dai nostri redattori e da un membro del team di specialisti del prodotto Credit Karma Tax®, guidato dal Senior Manager delle operazioni Christina Taylor. È stato a...

-

Quali sono le funzioni dell'assicurazione sanitaria?

Quali sono le funzioni dell'assicurazione sanitaria? Un tipico piano di assicurazione sanitaria prevede quattro funzioni principali:disposizioni per le cure di routine, assistenza medica di emergenza, trattamento delle condizioni croniche e cure farmace...

-

Trova denaro mancante - stipendi non riscossi e altre proprietà

Trova denaro mancante - stipendi non riscossi e altre proprietà Ieri stavo leggendo No Credit Needed (NCN è uno dei miei blog di finanza personale preferiti) e il suo ultimo articolo era una riflessione sui suoi ultimi tre anni di blogging, e uno sguardo al suo fu...

-

La differenza tra agenzie assicurative all'ingrosso e al dettaglio

La differenza tra agenzie assicurative all'ingrosso e al dettaglio Le agenzie assicurative di solito offrono prodotti significativamente diversi ai loro clienti, che vanno sia nei tipi di polizze che stipulano che nella natura dei clienti che coprono. Trovare lagenzi...