Campo minato di penalità dell'IRA:percorri con attenzione o sii pronto per il dolore

Sanzioni IRA sono progettati per impedire alle persone di abusare dei vantaggi fiscali di questi conti pensionistici. Le sanzioni sono progettate ciascuna con uno scopo specifico in mente. Generalmente, tutti hanno lo scopo di assicurare che le persone stiano veramente risparmiando per la pensione in un importo ritenuto ragionevole dall'IRS. Sfortunatamente, non hai voce in capitolo su come viene determinato. Devi semplicemente seguire le regole per evitare sanzioni contro il tuo account.

Massimi contributi annuali

I massimi annuali di contributo sono fissati per impedire alle persone ad alto reddito di ottenere troppi benefici dallo status di deducibilità fiscale di un'IRA. Un individuo a basso reddito potrebbe non essere nemmeno in grado di risparmiare il massimo annuale. Potrebbe dover fermarsi molto al di sotto di questa soglia per far fronte alle spese di soggiorno. Una persona ricca potrebbe potenzialmente contribuire con una parte enorme del suo stipendio. Ciò penalizzerebbe essenzialmente il percettore più basso. Anziché, viene utilizzata una percentuale massima fino a un certo, massimo, contributo in dollari. Una volta che un individuo ha versato il contributo massimo in dollari, anche se è inferiore alla parte ammissibile del suo stipendio, quell'individuo non è autorizzato a continuare a ottenere detrazioni fiscali per aver contribuito di più.

Penali per la distribuzione anticipata

Non è possibile prelevare fondi da un conto pensione fino al raggiungimento dell'età minima di 59 anni e mezzo. Se effettui un prelievo prima di questa età idonea, dovrai pagare la penale di distribuzione anticipata del 10%. Non ci sono eccezioni a questo regolamento. Questo è progettato per impedire alle persone di contribuire per ottenere i benefici fiscali ma poi non riescono a utilizzare il conto per la pensione. Un IRA non è un conto di risparmio, e non può essere trattato come uno senza una grande penalità.

Penalità al rollover ritardato

Se prevedi di trasferire il tuo account a un'altra opzione, sei autorizzato a farlo entro linee guida ristrette. Il rollover deve avvenire direttamente, trasferire i tuoi fondi direttamente da un conto IRA a un altro conto pensionistico, o entro un breve periodo. Questa legge è progettata per impedire alle persone di prendere una distribuzione e mascherarla come un rollover. Per esempio, senza una linea del tempo, una persona potrebbe prelevare tutti i fondi, effettuare un investimento per un anno e successivamente restituire i fondi su un nuovo conto mantenendo il profitto dell'investimento. Se un individuo non effettua un rollover entro il ristretto periodo consentito, a quella persona verrà addebitata una penale di distribuzione del 10 percento.

Accumulo in eccesso

Quando sei idoneo a effettuare prelievi, devi iniziare a prenderli abbastanza presto da allora in poi. Se aspetti ad iniziare i tuoi prelievi, potresti essere soggetto a una penale per l'accumulo in eccesso nel tuo account. In questo caso, saresti costretto a ritirare i soldi, verresti tassato sul prelievo e dovresti pagare la penale aggiuntiva. Il conto inizia a perdere denaro se non viene speso in pensione per impedire ai pensionati facoltosi di trasferire questi conti differiti dalle tasse ai loro benefattori. Questo sarebbe un uso improprio dello scopo previsto dell'account, e favorirebbe gli alti guadagni.

-

Qual è il rapporto di calma?

Il rapporto Calmar è una formula che misura la performance di un fondo di investimento – come un hedge fundHedge FundA hedge fund, un veicolo di investimento alternativo, è una partnership in cui gli

-

Ecco il peggior tipo di regalo che puoi fare

Tutti amano ricevere regali, questo è vero, non importa quanti anni abbiamo. Amiamo anche fare regali, spesso più che riceverli. Lintero scambio genera molti sentimenti su entrambe le estremità, ma il

-

5 modi in cui i tuoi soldi sono un idiota (e come reagire)

Dicono che il denaro sia la radice di tutti i mali. Questo è discutibile, ma può certamente essere al centro di molti problemi. Vuoi uscire di più, ma i tuoi soldi dicono di no Vuoi andare in pensione

-

Tariffe:cosa sono e come influiscono sulle vostre finanze

Il presidente Trump ha recentemente annunciato nuove tariffe sulle importazioni di acciaio e alluminio, in una mossa che ha ottenuto recensioni contrastanti da leader aziendali e politici. Le nuove ta

andare in pensione

- Come risparmiare per la pensione

- I vantaggi di un contratto di rendita

- 3 modi in cui una recessione potrebbe influenzare la previdenza sociale e la tua pensione

- Previdenza sociale:5 cose che possono acquistare i beneficiari medi dell'assegno

- Questi 3 ETF sui dividendi sono i migliori amici dei pensionati

- Sanzioni per un ritiro anticipato della pensione IRA

-

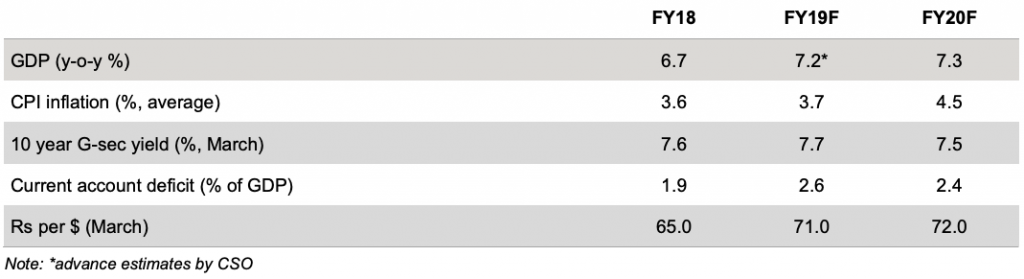

13 titoli con fondamentali solidi che potrebbero registrare rendimenti costanti nel 2020

13 titoli con fondamentali solidi che potrebbero registrare rendimenti costanti nel 2020 Lanno fiscale 2019 è stato un anno di ripresa dallinterruzione causata da eventi come la demonetizzazione e lattuazione dellimposta su beni e servizi. Sostenuta dagli investimenti pubblici, leconomia ...

-

4 modi per mantenere bassi i costi di manutenzione della casa

4 modi per mantenere bassi i costi di manutenzione della casa Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...

-

Ally Bank Review – Guida completa

Ally Bank Review – Guida completa Millennial Money ha stretto una partnership con CardRatings e creditcards.com per la nostra copertura dei prodotti delle carte di credito. Denaro Millenario, CardRatings e creditcards.com possono rice...

-

I tuoi genitori NON hanno risparmi per la pensione:qual è la tua responsabilità?

I tuoi genitori NON hanno risparmi per la pensione:qual è la tua responsabilità? Sappiamo tutti che non avere risparmi per la pensione è una brutta situazione. Ma cosa succede se non sei tu, ma i tuoi genitori che non hanno risparmi per la pensione:qual è la tua responsabilità? ...