457 Requisiti di idoneità al piano pensionistico

Il 457 piano pensionistico è offerto da datori di lavoro sia governativi che non governativi. Nella maggior parte dei modi, il piano 457 è molto simile a un piano 401k o 403b. Però, ci sono alcune differenze nelle opzioni del piano che lo rendono più attraente per i datori di lavoro. Se sei un datore di lavoro che desidera impostare un piano 457, dovrai affrontare requisiti simili a quelli imposti sui piani 401k e 403b. Se sei un individuo, sarà il tuo datore di lavoro a decidere se puoi partecipare o meno.

Requisiti di idoneità del datore di lavoro

Un datore di lavoro idoneo a istituire un piano pensionistico differito fiscale può selezionare l'opzione 457. Però, ci sono alcuni requisiti unici con questo piano. Primo, sei autorizzato a consentire a contraenti indipendenti di utilizzare il tuo piano 457. Ciò rende il piano 457 eccellente per le aziende che impiegano un numero di appaltatori indipendenti a tempo pieno. Questi individui possono versare contributi fiscali differiti direttamente dalla loro busta paga al piano pensionistico. Il contributo funziona come i piani 401k. Se offri un altro tipo di piano pensionistico, in particolare un piano Roth, potresti non essere autorizzato a offrire un piano 457. Qualsiasi individuo che contribuisce a un 457 non può contribuire a un piano Roth.

Requisiti di idoneità personali

In qualità di dipendente, devi determinare la tua idoneità direttamente con il tuo datore di lavoro. Spesso, i datori di lavoro riservano l'opzione del piano 457 a quegli individui che guadagnano un'elevata quantità di reddito ogni anno. Per esempio, il piano può essere facoltativo solo per coloro che guadagnano più del 100% della tariffa dei dipendenti altamente retribuita. La ragione di questa specifica è perché il piano 457 può attrarre maggiormente i dipendenti altamente retribuiti.

I dipendenti con stipendi più piccoli o moderati trarrebbero maggiori benefici da un piano Roth. Il piano Roth consente a un dipendente di pagare le tasse oggi, in una fascia di reddito basso, e rimuove la futura responsabilità fiscale. Con il piano 457, le tasse non vengono detratte oggi, invece vengono detratti in futuro.

Caratteristiche uniche

Come tutti i piani pensionistici fiscali differiti, il piano 457 prevede un limite di risparmio. L'importo massimo che ogni individuo può contribuire a partire dal 2010 è di $ 16, 500. Questo è rappresentativo di tutti i contributi pensionistici, non solo contributi al 457. Un'altra caratteristica unica di questo piano è il fatto che non è prevista alcuna penale per il ritiro anticipato. Anziché, qualsiasi individuo che effettui un prelievo prima dell'età minima qualificata pagherebbe solo le tasse sul prelievo. Questa è un'opzione preziosa per un individuo che può andare in pensione prima dell'età minima qualificata di 59 1/2.

Ancora, questa caratteristica si rivolge maggiormente ai dipendenti ad alto reddito perché il pensionamento anticipato è un'opzione praticabile e potenziale. Oltre a queste caratteristiche fondamentali, il piano 457 opera in modo molto simile ad altri piani. È progettato per incoraggiare le persone a risparmiare per il futuro consentendo loro specifiche, vantaggi fiscali misurabili. Se il tuo datore di lavoro offre il piano 457, contatta il tuo datore di lavoro per vedere quali dipendenti hanno diritto a questi benefici.

-

Perché l'inflazione fa scendere i prezzi delle azioni?

I mercati azionari sono stati recentemente su una corsa sfrenata, tuffando un giorno e poi impennando il prossimo. Gli esperti hanno offerto molte ragioni per il più grande svenimento del mercato az

-

Dov'era il Dow Jones quando Obama è entrato in carica?

Quando lex presidente Barack Obama è entrato in carica il 20 gennaio, 2009, il Dow Jones Industrial Average (DJIA) ha continuato il suo crollo della crisi del credito ed è sceso a 7, 949.09, la perfor

-

Come trovare un optometrista che prenda Medicare

Per usufruire dei vantaggi Medicare e pagare il minor importo possibile per le cure mediche, ti consigliamo di verificare se il medico ha scelto di prendere Medicare e se rientra nella categoria dei f

-

Tutti i viaggiatori che volano negli Stati Uniti dovranno mostrare la prova di un test COVID-19 negativo eseguito entro 1 giorno dalla partenza

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

andare in pensione

- Andare in pensione presto:5 consigli per le persone di 40 anni

- Strategia di pensionamento anticipato | Vai in pensione presto con $ 50 al giorno

- Controlli di stimolo:ecco come i beneficiari della previdenza sociale e altri non depositanti possono richiedere il loro $ 1,

- Massimizzare il tuo piano di risparmio dell'usato

- I migliori conti IRA nell'ottobre 2021

- Il tuo piano 401(k):5 mosse intelligenti da fare nel 2021

-

6 consigli per vendere velocemente il tuo condominio

6 consigli per vendere velocemente il tuo condominio Questanno si sta rivelando un ottimo mercato per i proprietari di case e condomini. Nonostante il costante aumento dei prezzi delle case in tutta la nazione (i prezzi hanno visto un aumento del 5,8% n...

-

Come affrontare questi 7 fatti spaventosi sul risparmio pensionistico

Come affrontare questi 7 fatti spaventosi sul risparmio pensionistico Gli articoli che mettono in guardia sulla nostra mancanza di preparazione alla pensione sono una dozzina, e forse è parte del problema. Sentiamo gli avvertimenti così spesso che siamo diventati insens...

-

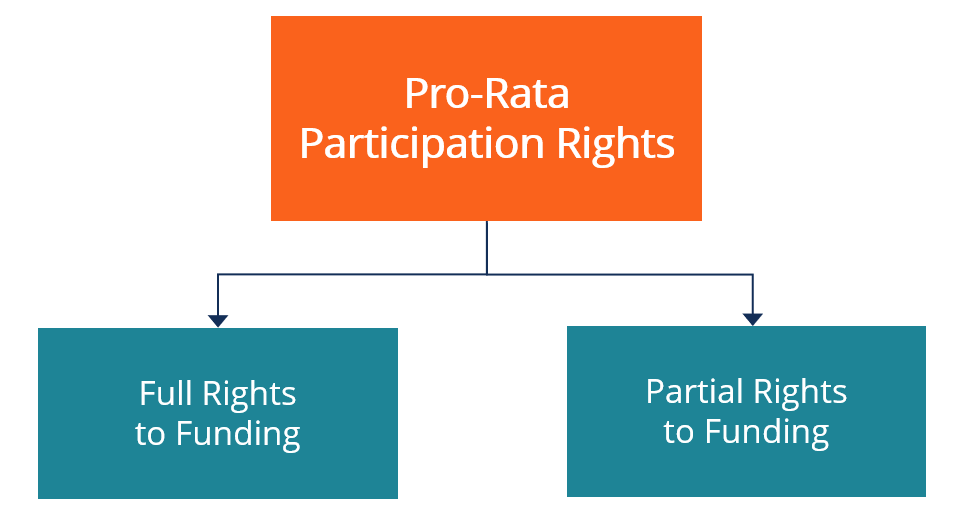

Cosa sono i diritti di partecipazione pro-rata?

Cosa sono i diritti di partecipazione pro-rata? Diritti di partecipazione pro-quota, o diritti di investimento pro-quota, garantire agli investitori esistenti il diritto di partecipare a future attività di raccolta fondi. I diritti di partecipazi...

-

Enti di beneficenza che aiutano le persone a uscire dai debiti

Enti di beneficenza che aiutano le persone a uscire dai debiti Gli enti di beneficenza possono aiutare le persone che non hanno idea di come uscire dai debiti. Se sei in debito, potresti sentirti sopraffatto e non avere idea di come strisciare fuori dal buco in ...