9 passaggi per la libertà finanziaria

MM Nota:questo è un guest post del ventinovenne lettore di Millennial Money Todd Kunsman. Per saperne di più sulla creazione della libertà finanziaria, guarda il podcast sulla libertà finanziaria, e il mio libro Libertà finanziaria:un percorso comprovato per tutti i soldi di cui avrai mai bisogno.

Già nel 2013, Mi sono ritrovato a vivere in un appartamento che potevo a malapena permettermi, con prestiti agli studenti, e un prestito auto - che non lascia molto spazio per il risparmio. In sostanza, dopo che tutte le mie bollette sono state pagate ogni mese, Mi sarebbero rimasti circa $ 50 nel mio conto corrente. Non bene.

Ogni giorno speravo di non avere qualche tipo di spesa di emergenza e come molte persone sanno, è una sensazione terribile da provare. Preoccuparsi dei soldi fa schifo.

Ogni giorno speravo di non avere qualche tipo di spesa di emergenza e come molte persone sanno, è una sensazione terribile da provare. Preoccuparsi dei soldi fa schifo.

(Nota:ho avviato una piccola azienda 401k, ma ne sapevo molto poco e stavo contribuendo come il 2%, nemmeno abbastanza per il match aziendale (SMH). Avevo anche circa 900 dollari nel mio conto di risparmio in banca, ma ancora non dove volevo essere finanziariamente.)

Ma non ero nemmeno completamente ignorante nella comprensione delle finanze. Ho capito il valore di un conto di risparmio e la costruzione di un buon credito (grazie papà per la conoscenza quando ero un giovane dollaro), ma sicuramente non stavo facendo le scelte migliori per assicurarmi di non vivere di stipendio in stipendio.

Però, tra la fine del 2014 e l'inizio del 2015 ho iniziato a cambiare prospettiva e a capire come avrei potuto migliorare la mia situazione finanziaria e sapevo che dovevo assumermi il controllo.

Anche se non sono (ancora) completamente libero finanziariamente, sono stato in grado di:

- ridurre oltre $ 50, 000 di debiti (prestito studentesco + prestito auto) fino a meno di $ 8, 500, con il piano deve essere interamente estinto entro il 2018,

- crea un account Vanguard con oltre $ 35, 000 (Intermediazione + Roth IRa + Rollover IRA),

- e avere ancora risparmi aggiuntivi in banca per un fondo di emergenza.

Prendo screenshot del mio conto in banca come ha fatto Grant per visualizzare i miei progressi!

Anche se potrebbe non sembrare molto, la maggior parte dei miei amici millenari ne ha molto meno, e ci sono un sacco di persone molto più grandi di me che hanno anche pochissimi risparmi. Quindi sono orgoglioso di quanto ho realizzato finora. Con il percorso che mi sono prefissato, Sto pianificando di avere abbastanza per essere finanziariamente libero in meno di cinque anni.

“Libertà finanziaria significa non doversi preoccupare dei soldi”.

Inoltre, Ho un obiettivo più aggressivo di avere l'opportunità di andare in pensione molto prima dell'età media di pensionamento. Auspicabilmente, questo post ti incoraggia e ti ispira a prendere il controllo proprio come ho fatto io. Chiunque può iniziare a raggiungere i livelli di libertà finanziaria e gli 8 passaggi seguenti ti aiuteranno ad arrivarci, anche se inizi con poca o nessuna conoscenza finanziaria.

9 passaggi per la libertà finanziaria

1. Passa a una mentalità del patrimonio netto e inizia a monitorare il tuo patrimonio netto (il numero più importante nella finanza personale)

Mentre il tuo reddito, il tuo tasso di risparmio, il tuo investimento torna, il tuo rapporto debito/reddito, e tutti quegli altri numeri sono importanti quando ottimizzi i tuoi soldi, la singola metrica più importante che dovresti monitorare è il tuo patrimonio netto. Il tuo patrimonio netto misura il tuo valore sottraendo le tue passività (debito/cosa devi) dalle tue attività (quello che possiedi che ha valore, i tuoi soldi, e investimenti). Non importa quanti soldi guadagni o quanti soldi risparmi se il tuo patrimonio netto non aumenta. Questo è stato un grosso errore iniziale che ho fatto, quindi inizia a monitorare il tuo patrimonio netto oggi.

Inizia a monitorare il tuo patrimonio netto gratuitamente (appena possibile)

2. Tieni traccia di dove stanno andando i tuoi soldi

Dopo aver iniziato a monitorare il tuo patrimonio netto, devi tenere traccia di dove stanno andando i tuoi soldi. Che si tratti di prestiti agli studenti, fatture, cibo, intrattenimento, eccetera.

Questa potrebbe non essere la cosa più eccitante da fare, ma è CRUCIALE e in realtà diventa più entusiasmante quanto più guadagni (e vedi crescere i tuoi investimenti!). Sapere dove stanno andando i tuoi soldi è più importante del budget:si tratta di responsabilità e di adottare una mentalità di ottimizzazione. Può davvero mettere la tua spesa in prospettiva.

ammetterò, Non sono un grande fan dei fogli di calcolo economici fantasiosi, quindi uso solo app di tracciamento gratuite come Personal Capital.

Poi una volta al mese usavo i dati e annotavo ogni fattura e prestito che avevo con i numeri accanto (alcuni ovviamente variavano leggermente di mese in mese) insieme a ogni volta che spendevo soldi per uscire, cibo, Abiti, ecc. Saresti sorpreso dalle cose che catturi che hanno influenzato la tua spesa nell'ultimo anno. Piccole modifiche e aggiustamenti possono fare la differenza nell'importo che risparmi. È così che sono stato in grado di identificare quanti interessi in denaro stavano accumulando i miei prestiti per studenti e auto e quindi ho identificato che era fondamentale per me iniziare a pagarli rapidamente.

3. Continua a sviluppare nuove competenze/migliora il valore della tua carriera

Quando ho iniziato a lavorare dopo il college nel 2010, Avevo poche abilità oltre a quello che ho imparato nelle mie classi e avendo precedentemente lavorato in un negozio di alimentari. La maggior parte delle lauree non ti darà subito uno stipendio a sei cifre, infatti, nel 2017, lo stipendio medio per un neolaureato è poco meno di $ 50, 000.

Non male però, Giusto? Però, Non conosco troppe persone che si avvicinano a quello subito dopo il college, ma fattori ambientali (dove vivi), tipo di laurea, ecc. possono influenzare quel numero. Ho avuto la fortuna nel 2010 di trovare un lavoro circa un mese dopo la laurea, ma era uno stipendio iniziale di 30 dollari, 000 — niente di troppo affascinante.

Poi nel 2014, Sono stato licenziato dal mio lavoro (il mio dipartimento si stava consolidando) e mancavano poche settimane al Natale (grazie Babbo Natale!). Ma per fortuna, Stavo cercando entrate aggiuntive poco prima che ciò accadesse, quindi stavo ancora guadagnando un po' di soldi.

Mentre ero nervoso e mi affannavo per capire cosa fare per il lavoro a tempo pieno, Ho iniziato a occuparmi di marketing digitale (avevo già un blog sulla musica che mi ha portato alla SEO, analisi, ecc.) e come potrei migliorare la mia carriera complessiva. Volevo trovare un lavoro in qualcosa che stavo davvero iniziando a godermi e migliorare le mie future opzioni salariali. Ecco le migliori competenze da apprendere per il futuro.

Questo mi ha portato ad apprendere ed acquisire certificazioni gratuite per Google Adwords, Statistiche di Google, e la certificazione Inbound Marketing di HubSpot. Certo, questo ha richiesto lo studio e l'utilizzo dei programmi da solo, ma una volta superato tutto, sono stato in grado di aumentare significativamente la mia credibilità lavorativa.

Ora non guadagnerai molti soldi durante la notte, ma questo mi ha portato a trovare lavoro a distanza con start-up disposte a darmi una possibilità. A volte potresti dover essere uno stagista o anche lavorare gratis, ma quell'esperienza e quella conoscenza aggiungeranno così tanto valore al tuo curriculum.

Entro 3 mesi dal licenziamento, Stavo lavorando per tre diverse aziende in remoto nel marketing digitale che non solo pagava le mie bollette, ma mi ha permesso di costruire una rete di nuovi contatti, e ha portato a un nuovo percorso di carriera. In quei tre anni da quando sono diventato un Senior Manager del marketing digitale in una grande società di software chiamata EveryoneSocial e fornisco consulenza di marketing digitale per altre aziende e startup che hanno migliorato la mia carriera.

Ancora, non devi perseguire il marketing digitale. Ci sono molti altri cambiamenti di carriera che puoi fare che ti porteranno ad avanzamenti nella tua carriera e stipendio, ma dovrai impegnarti da solo per realizzarlo. Ma con così tante fantastiche risorse gratuite online, puoi migliorare la tua carriera senza dover tornare a scuola.

4. Diversifica i tuoi flussi di reddito e inizia a divertirti

Essendo che siamo nel 21° secolo, è così facile costruire un trambusto laterale. È un momento fantastico per essere vivi e trovare modi per fare soldi. Se non hai ancora controllato Gary Vaynerchuck, dovresti assolutamente. Anche se non tutto ciò che dice è rivoluzionario, guarda solo alcuni dei suoi video sulla creazione di entrate secondarie e sarai ispirato.

Ecco alcuni posti che possono aiutarti a realizzare un reddito secondario o anche potenzialmente un reddito a tempo pieno, ma non aspettarti di guadagnare migliaia di dollari all'istante, ma sappi che è sicuramente possibile.

- AngelList – A tempo pieno, Part time, Contrarre, Lavoro freelance

- Remoto – a tempo pieno, Part time, Contrarre, Lavoro freelance

- eBay – Vendi oggetti o lascia la nave

- Amazon – Vendi cose o lascia la nave

- Etsy:vendi la tua arte, artigianato, eccetera.

- Flippa – Acquista un sito web aziendale o iniziale

- CrowdSpring – Lavoro di design freelance

- Guadagna con il blog:annunci, link di affiliazione, recensioni, posti a pagamento, eccetera.

Scopri di più:

- Il quadrante del flusso di cassa:il percorso verso la libertà finanziaria

5. Paga prima te stesso

Ma ho le bollette dovute! Una mentalità che rende più facile risparmiare denaro è quella di pagare prima te stesso. È stato un concetto di cui ho letto per la prima volta in Rich Dad Poor Dad e ho pensato che fosse davvero interessante. L'autore ha sostanzialmente affermato che avrebbe risparmiato il più possibile prima che le bollette fossero dovute e che avrebbe lasciato quel tanto che bastava per assicurarsi di non avere pagamenti in ritardo sulle bollette.

Ora, Non consiglio di aspettare fino all'ultimo minuto e di scavare tra i cuscini del divano in cerca di spiccioli per pagare il conto, ma mi piaceva il concetto di pagare te stesso prima di tutto.

ho iniziato in piccolo, circa il 10% di ogni busta paga sarebbe stato prelevato per i miei conti di risparmio. La metà andrebbe al mio conto pensione Vanguard e l'altra metà ai miei risparmi. Quindi, Ho continuato ad aumentarlo ea diversificare dove andavano a finire i soldi. Ogni volta che vado a fare un aumento o guadagno in fretta, Farei la stessa identica cosa non appena mi sarà accreditato sul mio conto in banca. Ora, Sono sulla buona strada per risparmiare il 30% quest'anno del mio reddito complessivo, che vorrei aumentare al 40% entro il prossimo anno.

Pagando prima me stesso sono stato in grado di raggiungere due obiettivi:essere in grado di investire e quindi spendere meno in generale poiché c'erano meno soldi nel mio account dopo la fine del mese. Mi sono assicurato che i risparmi fossero sicuramente avvenuti, e ho avuto la tranquillità che il denaro veniva effettivamente risparmiato. La cosa bella è, una volta iniziato con i fondi giusti, poi lo fai togliere automaticamente, che è ancora meno lavoro da gestire per te.

6. Sii un investitore, non un consumatore

La maggioranza delle persone in questo mondo sono consumatori e non investitori. Ma investire è essenziale per costruire ricchezza. Sebbene ci siano molte ottime strategie di investimento, Sono un grande fan di Vanguard e degli investimenti in fondi indicizzati.

Quando la maggior parte delle persone ottiene un aumento o ha denaro extra, cerchiamo di comprare cose che non aggiungeranno molto alla nostra ricchezza complessiva. I soldi vanno a nuove auto di lusso, Barche, Abiti, tu lo chiami. Anche se la spesa dei consumatori non è necessariamente una cosa negativa, devi restringere il campo, essere selettivo, e chiediti, "Questo acquisto aggiungerà valore alla mia libertà finanziaria?" Molto probabilmente la risposta sarà no. Me lo chiedo quasi ogni volta che mi viene voglia di comprare qualcosa di cui non ho necessariamente bisogno in quel momento. Questo mi ha permesso di liberare centinaia di dollari al mese che potevo utilizzare meglio e in luoghi che mi potevano fornire un reddito aggiuntivo.

Alcuni modi in cui metto i soldi al lavoro invece investendo:

- Vanguard Roth IRA per la pensione

- Conto Vanguard Brokerage per ulteriori risparmi e rendimenti

- Conto di risparmio per un fondo di emergenza

- Fundrise per entrare in una maggiore diversificazione immobiliare (eREIT)

- Immobiliare (affitti, capovolgimenti di casa, e per costruire equità)

7. Trova mentori (amici, Famiglia, Esperti in linea)

Questo potrebbe essere uno dei consigli più importanti quando si tratta di successo finanziario. Trova uno o più mentori e presta molta attenzione a tutto ciò che fanno. Anche se non sei sicuro che funzioneranno con te, contattaci e fai più domande che puoi. Probabilmente rimarrai davvero sorpreso da quanto le persone più anziane con esperienza siano disposte a insegnarti e aiutarti.

Se non hai amici o familiari degni di un mentore ai tuoi occhi, cerca esperti online e anche se non li contatti, segui i loro blog e consigli (Nota:non seguire ciecamente i consigli però, fai sempre le tue ricerche oltre a ciò che impari dagli altri).

Ho avuto la fortuna di avere due amici che conosco da un po' di tempo che sono finanziariamente liberi e lo sono dalla metà dei vent'anni. Ho gravitato intorno a loro e ho imparato da loro come guadagnano oltre a gestire la loro attività e dove impiegano i loro soldi. Si parla ancora di opportunità di investimento, immobiliare, e vari modi per fare soldi.

8. Continua a leggere

Come un bambino, Amavo leggere e poter scegliere un nuovo libro dalla biblioteca è stato il momento clou della mia infanzia. Poi qualcosa è cambiato, Sono andato al liceo e all'università e leggere mi sembrava più un lavoro ingrato. leggevo raramente, ad eccezione del blog occasionale o del libro di testo obbligatorio per la scuola. Anche dopo la laurea, Non ho mai preso molto in mano un libro, soprattutto sulle finanze!

Però, quando ho iniziato questo viaggio, Mi sono reso conto di quanto fosse essenziale la lettura per sviluppare il mio QI finanziario. Non c'è nulla che abbia un ROI (ritorno sull'investimento) più alto secondo me, che leggere un libro. Solo nel 2017 Ho già letto 8 libri finanziari, che mi hanno dato idee che sono sicuro mi faranno guadagnare un sacco di soldi nel tempo.

Ora sto passando ai libri su immobili e affari, tutto ciò che è rilevante per migliorare le mie finanze e come generare più reddito.

Ecco alcuni dei blog e dei migliori libri sul denaro che ho letto. Ora sto anche iniziando a leggere i migliori libri sul denaro di Grant.

- DENARO Padroneggia il gioco:7 semplici passaggi per la libertà finanziaria

- Il milionario della porta accanto:i segreti sorprendenti dei ricchi d'America

- L'unica guida agli investimenti di cui avrai mai bisogno

- Papà ricco Papà povero:cosa insegnano i ricchi ai loro figli sul denaro che i poveri e la classe media non fanno!

- L'investitore immobiliare milionario

- Investopedia

- Tasche Più Grandi

- Denaro millenario

9. Pazienza

Avere pazienza è stata dura, ma so di essere sulla strada giusta e più posso risparmiare e investire, più velocemente raggiungerò l'indipendenza finanziaria. Molti di voi potrebbero leggere questo e chiedersi perché ho solo $ 35, 000+ in risparmi Vanguard quando sono stato in questo per quasi 3 anni. Ma partivo non solo da zero, dovevo più di $ 50, 000, quindi sono entusiasta di quanto sono arrivato lontano in soli 3 anni! Ho dovuto investire non solo tempo per costruire le mie conoscenze, ma migliorare la mia carriera al punto da poter realizzare un reddito solido e un reddito secondario, e poi iniziare a investire quei soldi. Ora si tratta di pazienza e ottimizzazione.

La cosa bella è con l'interesse composto e continuare a investire come me, la crescita del mio conto sta appena iniziando ad avere una curva esponenziale, dove il tasso dei miei rendimenti sui miei investimenti sta iniziando ad accelerare. Vedendo che più dei miei sforzi si uniranno nei prossimi anni, ne varrà la pena.

Quindi non scoraggiarti, anche se risparmi solo pochi dollari al mese, tutto si somma, e tra qualche anno guarderai indietro con orgoglio ai tuoi successi. Onestamente, Non posso credere fino a che punto sono arrivato. Questa roba funziona davvero.

Pensieri finali

Creare la libertà finanziaria richiede tempo in anticipo, ma più impari, meno tempo finisce per impiegare. Trovo sempre almeno 20 minuti al giorno per leggere di soldi e ho imparato così tanto solo nell'ultimo anno.

La quantità di contenuti può sembrare opprimente all'inizio, ma inizierai a vedere il quadro più ampio e tutto inizierà ad avere un senso. C'è questo stigma intorno alle finanze che è complicato e l'industria vuole che tu pensi che lo sia anche tu. Ma quando arrivi al punto, non è così complicato. Ci sono metodi provati e veri.

Sono contento di aver iniziato a guardarlo più da vicino quando avevo circa venticinque anni, ma certo, ora vorrei sapere tutte queste informazioni quando ero ancora più giovane. quindi non aspettare, non rimandare, inizia subito. E anche se potrei non essere in grado di andare in pensione l'anno prossimo o anche tra cinque anni, Sono sulla buona strada per essere finanziariamente libero ben prima dell'età pensionabile media. Facciamolo!

-

Come avere successo! Suggerimenti e abitudini chiave

Tutti vogliamo avere successo nella vita. È il nostro innato desiderio umano di eccellere e, in genere, essere bravo nelle cose. In definitiva, la chiave per soddisfare questa inclinazione naturale è

-

Cattive notizie:accettare un lavoro meglio retribuito potrebbe costarti un sacco di soldi

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

-

Prestiti auto per adolescenti. Esistono?

Esistono prestiti auto per adolescenti, ma potresti avere più difficoltà a qualificarti per uno rispetto a qualcuno con una storia creditizia consolidata che ha un buon credito. Questo perché le ban

-

3 motivi per aiutare tuo figlio a investire

Spesso pensiamo allinvestimento come a una cosa da grandi. Molti di noi non pensano di lasciare che i nostri figli investano. Tuttavia, questo può essere un errore. Questo è il momento perfetto per ai

andare in pensione

-

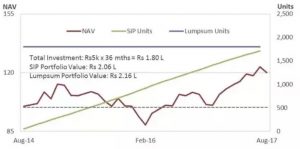

I migliori fondi comuni di investimento SIP possono deluderti?

I migliori fondi comuni di investimento SIP possono deluderti? Quanti di voi investono tramite SIP? Sono sicuro che molti di voi. Il percorso SIP (piano di investimento sistematico) per investire in fondi comuni di investimento ha guadagnato popolarità tra gl...

-

AMERICA INSIEME:l'assicuratore di Atlanta offre buoni regalo Walmart da $ 100 agli acquirenti prima di Natale

AMERICA INSIEME:l'assicuratore di Atlanta offre buoni regalo Walmart da $ 100 agli acquirenti prima di Natale Questa settimana una compagnia assicurativa di Atlanta ha distribuito buoni regalo da $ 100 agli acquirenti in unarea Walmart, diffondere allegria durante una vacanza segnata dallaumento delle infezio...

-

Che cos'è Conosci il tuo cliente (KYC)?

Che cos'è Conosci il tuo cliente (KYC)? Il Know Your Client (KYC) o Know Your Customer (KYC) è un processo per verificare lidentità e altre credenziali di un utente di servizi finanziari. KYC è un processo normativo per accertare lidentità ...

-

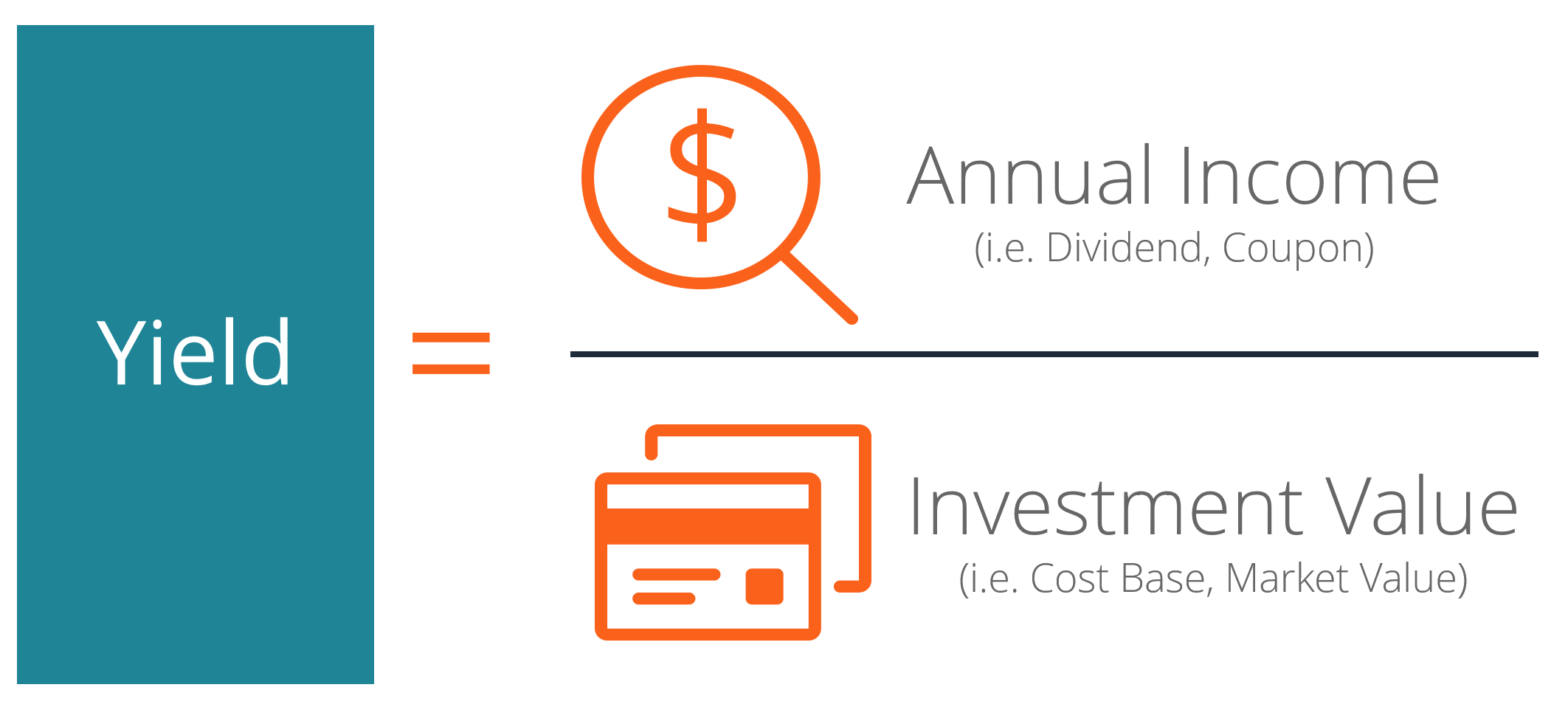

Che cos'è il rendimento (definizione)?

Che cos'è il rendimento (definizione)? Il rendimento è definito come un ritorno sullinvestimento basato sul solo reddito (esclude le plusvalenze Capital Gain YieldCapital gains yield (CGY) è lapprezzamento del prezzo di un investimento o d...