Definire il pensionamento:cosa significa per te

A volte soprannominato lo tsunami grigio, c'è una travolgente ondata di baby boomer diretti verso la pensione. quasi 10, 000 cittadini statunitensi vanno in pensione ogni giorno. Entro il 2030, tutti i boomer lo faranno essere almeno 65 .

Con così tante persone che si avviano verso l'età pensionabile, molti si chiedono come sia effettivamente questa fase della vita.

Cos'è la pensione?

Il pensionamento è quando gli individui decidono di lasciare definitivamente la forza lavoro. Alcune persone optano per il semi-pensionamento, in cui lasciano il lavoro a tempo pieno ma continuano a lavorare a tempo parziale per guadagnare un reddito extra o rimanere occupati.

La storia della pensione

Mentre quasi tutti hanno familiarità con la pensione oggi, il concetto di pensione è in realtà abbastanza recente. Un secolo fa, la pensione come la conosciamo ora non esisteva:la maggior parte delle persone ha lavorato per tutta la vita, o se non potevano continuare a lavorare in età avanzata, le loro famiglie provvedevano a loro.

Questo ha cominciato a cambiare nel 20 ° secolo quando le persone hanno iniziato a vivere più a lungo, specialmente dopo la vecchiaia della sicurezza sociale, Il programma Survivors and Disability Insurance (OASDI) è stato creato dal governo federale nel 1935. La previdenza sociale è stata progettata per fornire reddito alle persone anziane che non potevano più svolgere un lavoro.

Poiché la forza lavoro divenne meno agricola e più urbanizzata negli anni successivi alla seconda guerra mondiale, le aziende hanno iniziato a offrire piani pensionistici generosi che consentivano ai dipendenti di andare in pensione una volta raggiunta una certa età, come 65. Per questo motivo, I 65 anni divennero presto noti come l'età pensionabile in America e in molte altre parti del mondo.

Però, non esiste un'età pensionabile ufficiale in questo paese. Infatti, dati recenti mostrano l'età pensionabile media per le donne negli Stati Uniti. è 63 anni mentre l'età pensionabile media per gli uomini è 65 . Allo stesso modo, non esiste nemmeno un'età pensionabile "precoce" ufficiale, anche se andare in pensione in qualsiasi momento prima dei 65 anni è spesso indicato come pensionamento anticipato.

Per saperne di più:cosa si intende per età di "pensionamento anticipato"?

Di quanti soldi hai bisogno per andare in pensione?

Indipendentemente da come sono definiti i termini, c'è almeno un fatto sulla pensione che è indiscutibile:è impossibile andare in pensione senza risorse finanziarie adeguate. Infatti, il termine "pensionamento" è talvolta usato in modo intercambiabile con il termine "indipendenza finanziaria" perché richiede risparmi sufficienti, reddito da investimento o da pensione, eredità, Previdenza sociale o altri beni per diventare finanziariamente indipendenti abbastanza da andare in pensione.

Quindi quanti soldi ci vogliono per raggiungere l'indipendenza finanziaria e vivere comodamente in pensione? Non esiste una risposta univoca a questa domanda:sarà diversa per tutti in base a fattori come lo stile di vita desiderato, condizione di salute, aspettativa di vita e regione del paese in cui vivrai.

Per esempio, vuoi viaggiare molto, assistere a numerosi spettacoli ed eventi sportivi, mangiare fuori spesso e partecipare a molti hobby e attività diversi dopo il pensionamento? Se è così, probabilmente avrai bisogno di molte più risorse finanziarie rispetto a qualcuno che ha intenzione di vivere uno stile di vita da pensionato meno attivo e meno costoso.

Dovrai anche considerare quale tipo di eredità vuoi lasciare, se questo significa essere in grado di prendere parte alla cura dei propri cari mentre sei ancora in vita, o assicurandoti di poter lasciare qualcosa dietro. Per molti, un importante pezzo di indipendenza finanziaria include la capacità di essere caritatevole sia durante la pensione che dopo.

Anche, se sei in condizioni di salute relativamente precarie, potresti aver bisogno di maggiori risorse per la pensione per pagare le spese sanitarie più elevate dopo il pensionamento.

Leggi di più:Come pianificare l'assistenza sanitaria in pensione

La posizione può influire sui risparmi sulla pensione

Dove vivi dopo essere andato in pensione può fare molto per determinare quanti soldi hai bisogno per andare in pensione comodamente. Se decidi di vivere nel Midwest rurale, Per esempio, probabilmente non avrai bisogno di tanti soldi come se vivi a New York, San Francisco o un'area metropolitana simile dove il costo della vita è molto più alto.

Personal Capital ha condotto una ricerca per determinare l'importo medio dei risparmi pensionistici detenuti dalle famiglie suddivise per stato. Lo stato con il risparmio pensionistico medio più alto è il Connecticut, con un saldo medio di risparmio previdenziale di $ 471, 719 (al 30 giugno 2020). Il Connecticut è seguito dall'Alaska ($ 460, 571), New Jersey ($ 457, 156), New Hampshire ($ 455, 477) e Virginia ($ 431, 288).

Dall'altra parte dello spettro, lo stato con il risparmio pensionistico medio più basso è lo Utah, con un saldo medio di risparmio previdenziale di $ 280, 214. Lo Utah è seguito da Washington D.C. ($305, 410), Wyoming ($ 318, 466), Dakota del Nord ($ 319, 224) e Mississippi ($ 323, 561).

Per saperne di più:qual è il risparmio pensionistico medio per stato?

Suggerimenti per il risparmio in pensione

Assicurarti di avere abbastanza soldi per andare in pensione comodamente quando sei pronto richiede strategia, pianificazione e disciplina. Ecco cinque suggerimenti per iniziare la strada verso una pensione finanziariamente confortevole.

- Inizia a risparmiare il prima possibile. Il tempo può essere il migliore amico, o peggior nemico, dei risparmiatori in pensione. Iniziare presto ti consente di beneficiare potenzialmente di rendimenti composti. Qui, guadagni denaro non solo sull'importo del tuo investimento iniziale, ma anche sui soldi che guadagna il tuo investimento. Al contrario, più aspetti ad iniziare, meno beneficerai del compounding.

- Utilizzare piani pensionistici agevolati dal punto di vista fiscale. Questi includono conti pensionistici individuali (IRA) e piani 401k sponsorizzati dal datore di lavoro. Questi piani pensionistici ti consentono potenzialmente di risparmiare denaro sulle tue tasse attuali e allo stesso tempo di costruire un gruzzolo per la pensione. Anche, il tuo datore di lavoro potrebbe abbina i tuoi 401k contributi in percentuale, che è la stessa cosa di un garantito, ritorno senza rischi sul vostro investimento.

- Rendi automatico il tuo risparmio previdenziale. Con questa strategia, a volte indicato come "paghi prima te stesso, ” Farai in modo che una certa percentuale della tua retribuzione venga automaticamente detratta dalla tua retribuzione lorda e trasferita nel tuo piano pensionistico ogni periodo di paga. O, puoi avere una certa quantità di denaro trasferita automaticamente da un conto corrente o di risparmio alla tua IRA ogni mese.

- Lascia stare i saldi del tuo conto pensione. Può essere allettante attingere a un conto pensionistico di fronte a un'emergenza finanziaria come la perdita del lavoro o una grande riparazione imprevista della casa o una spesa medica. Ma farlo potrebbe compromettere la tua capacità di andare in pensione comodamente più avanti lungo la strada. Inoltre, ci possono essere anche conseguenze fiscali e sanzioni associate ai prelievi di conto prepensionamento.

- Immagina come vuoi che sia la pensione. Trovare idee su cosa speri di fare in pensione può aiutarti a capire quanto hai bisogno di risparmiare ora. Tenere a mente l'obiettivo finale può dare uno scopo alla tua strategia di risparmio previdenziale e può impedire che si senta come un obbligo e più come una scelta.

Assistenza previdenziale dal capitale personale

Personal Capital può aiutarti a elaborare la giusta strategia per garantire una pensione finanziariamente sicura. Potresti essere qualificato per parlare con a consulente finanziario , chi può fornire indicazioni più dettagliate quando si tratta di elaborare una strategia di previdenza personalizzata per te.

Personal Capital offre anche strumenti finanziari di livello professionale gratuitamente. Milioni di persone utilizzano questa tecnologia per prepararsi alla pensione. Con gli strumenti, puoi facilmente:

- Determina il tuo percorso verso la pensione data una vasta gamma di scenari

- Scopri quali potrebbero essere le tue esigenze di reddito da pensione

- Budget e risparmia per i tuoi obiettivi di pensionamento

- Analizza i tuoi investimenti previdenziali e scopri i costi nascosti

Pronto a metterti in carreggiata verso la vita post-lavoro che desideri?

-

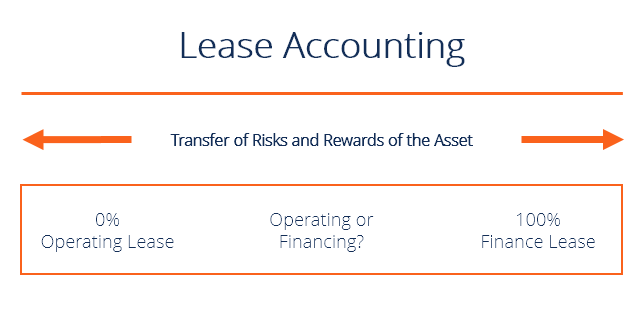

Che cos'è un contratto di locazione?

Le locazioni sono contratti in cui il proprietario dellimmobile/bene consente a unaltra parte di utilizzare limmobile/bene in cambio di qualcosa, solitamente denaro o altri beni. I due tipi più comuni

-

6 modi in cui il cambiamento climatico potrebbe influire sui tuoi soldi

Mentre il nostro pianeta si riscalda costantemente e il clima cambia, una cosa è certa:è incredibilmente difficile prevedere cosa riserva il futuro a lungo termine. Ci sono un sacco di dati che most

-

Che cos'è il debitore contro il creditore?

La differenza fondamentale tra debitore e creditore è che entrambi i concetti denotano due controparti in un accordo di prestito. La distinzione si traduce anche in una differenza nella rendicontazion

-

Cos'è la normalizzazione?

BilanciTre BilanciI tre bilanci sono il conto economico, il bilancio, e il rendiconto finanziario. Queste tre dichiarazioni principali sono che la normalizzazione comporta la regolazione di spese o ri

andare in pensione

- Come funzionano le rendite differite?

- Guida alla stima delle spese di pensione

- Perché questa è l'età giusta per prendere la previdenza sociale?

- Fatti sull'imposta sulla pensione che ogni anziano dovrebbe sapere

- Idoneità alle prestazioni pensionistiche per la previdenza sociale del coniuge

- Come si confronta una rendita differita con altre opzioni?

-

Quasi il 70% degli americani ha saltato di fare qualcosa di divertente nell'ultimo anno perché non poteva permetterselo

Quasi il 70% degli americani ha saltato di fare qualcosa di divertente nell'ultimo anno perché non poteva permetterselo Divertirsi è troppo costoso per molti americani. Questo è secondo una nuova ricerca del sito web di finanza personale Bankrate, che ha intervistato più di 2, 500 adulti statunitensi, dai 18 anni in ...

-

Bitcoin diventerà corso legale in El Salvador il 7 settembre

Bitcoin diventerà corso legale in El Salvador il 7 settembre SAN SALVADOR:Il presidente di El Salvador Nayib Bukele ha dichiarato giovedì in un discorso nazionale che una legge approvata di recente che rende il bitcoin a corso legale entrerà in vigore il 7 sett...

-

Come iniziare a pagare i prestiti studenteschi:guida alle migliori pratiche

Come iniziare a pagare i prestiti studenteschi:guida alle migliori pratiche [Questa è la prima rata di una serie che esamina il rimborso dei prestiti agli studenti. La parte II discuterà un piano di pagamento alternativo, Paga come guadagni o RISPARMIA rivisto.] Come qual...

-

Investitori in pensione:perché è ora di smettere di usare la regola del 4%

Investitori in pensione:perché è ora di smettere di usare la regola del 4% La regola del 4% risponde a una domanda che ogni investitore in pensione si pone a un certo punto:quanto posso permettermi di prelevare ogni anno dai miei risparmi, per non finire i soldi? Anche se è ...