401k Limiti contributivi pensionistici per il 2018

è un nuovo anno, quindi è tempo di considerare di aumentare i contributi al tuo piano di risparmio pensionistico sponsorizzato dal datore di lavoro e il governo federale è disposto ad aiutare (un po'). Il contributo massimo è aumentato quest'anno, così puoi proteggere un po' più di denaro dalle tasse, se scegli, per massimizzare i tuoi risparmi per la pensione.

Per la maggior parte dei lavoratori, il 401k è il loro piano pensionistico standard sponsorizzato dal datore di lavoro. Alcuni lavoratori, però, sono iscritti ai piani 403b o 457b, Invece. Sebbene ci siano alcune piccole differenze tra questi piani, sono generalmente trattati in modo simile, e di norma hanno gli stessi limiti contributivi massimi. La principale differenza tra questi piani è la classificazione dei lavoratori. In genere, I piani 401k sono utilizzati dalle aziende a scopo di lucro; I piani 403b sono utilizzati da gruppi esenti da imposta, come scuole o ospedali; e i piani 457b sono per i dipendenti pubblici, sebbene ci siano anche alcune organizzazioni non governative che si qualificano per utilizzare questi piani.

A scopo di semplificazione, questa discussione farà riferimento al piano più comune, il 401k. Le informazioni sono ancora rilevanti, anche se, se sei iscritto a un piano 403b o 457b.

Quali sono i nuovi contributi massimi?

Secondo l'IRS, Se hai meno di 50 anni, il tuo contributo massimo di 401k è di $ 18, 500 nel 2018, che è un aumento di $ 500 oltre i limiti del 2017. Per i lavoratori dai 50 anni in su, il contributo di recupero di $6, 000 rimane costante, il che significa che puoi contribuire per un totale di $ 24, 500 nel 2018.

Questi importi non includono i contributi del tuo datore di lavoro. Se includi tutti i possibili contributi del tuo datore di lavoro, l'importo massimo totale che puoi proteggere nel tuo piano di differimento fiscale sponsorizzato dal datore di lavoro nel 2018 è $ 55, 000 per quelli sotto i 50 e $ 61, 000 per chi ha 50 anni e più.

Se sei iscritto a un piano 403b e 457b, ci sono alcune piccole differenze nelle "clausole di recupero" in questi piani. Dovresti verificare con l'amministratore del tuo piano per conoscere le disposizioni specifiche del tuo piano.

Come potete vedere, investendo nei tuoi 401k, 403b o 457b è un prezioso, modo semplice per ridurre il reddito imponibile, mentre costruisci i tuoi futuri fondi pensione.

Ma questi numeri sembrano scoraggianti?

È bello che i lavoratori possano mettere da parte somme relativamente ingenti di denaro differito dalle tasse ogni anno, che è destinato al loro sé futuro. Ma non tutti sono preoccupati per i livelli massimi di contribuzione. Alcune persone sono più preoccupate di salvare qualsiasi cosa, o racimolare abbastanza per catturare l'intera corrispondenza del datore di lavoro. Se suona più come te, è ancora un buon momento per dare una nuova occhiata ai tuoi contributi a un piano pensionistico sponsorizzato dal datore di lavoro.

Alcuni dei migliori consigli che puoi abbracciare per il tuo futuro finanziario è quello di risparmiare il più possibile e iniziare il prima possibile. Il tuo piano pensionistico sponsorizzato dal datore di lavoro è un punto di partenza naturale. È particolarmente importante cercare di qualificarsi per tutti i contributi corrispondenti, che essenzialmente crea un ritorno istantaneo sul tuo investimento.

Se hai problemi a salvare, cercare modi per ridurre le spese mensili e rendere il risparmio una priorità. Se non senti il pizzico almeno un po' ogni mese, potresti probabilmente risparmiare di più e probabilmente dovresti. Il tuo conto pensionistico svolgerà un ruolo importante nella sicurezza finanziaria del tuo io futuro. Risparmiare ora può aiutare a trasformare quel conto in una degna rete di sicurezza e a darti un po' di tranquillità finanziaria.

Secondo bonus 2018 per i risparmiatori:recenti modifiche fiscali

Se hai risparmiato diligentemente denaro in un conto in sospensione d'imposta, datti una pacca sulla schiena. Il disegno di legge sulla riforma fiscale del 2018 ti offre un piccolo bonus, oltre a limiti di contribuzione massimi più elevati. La riforma fiscale ha messo molti lavoratori in una fascia fiscale un po' più bassa, il che significa che i soldi che hai già messo da parte sono sfuggiti alla tassazione alle aliquote precedentemente più elevate. Per coloro che iniziano le distribuzioni di pensionamento quest'anno, saranno probabilmente tassati alla nuova aliquota più bassa.

-

Che cos'è un investitore e diversi tipi di investitori

Investire è una parte fondamentale della costruzione della stabilità finanziaria a lungo termine. Ma cosè un investitore? Mentre ti immergi in questo nuovo mondo, scoprirai che ne esistono di tanti ti

-

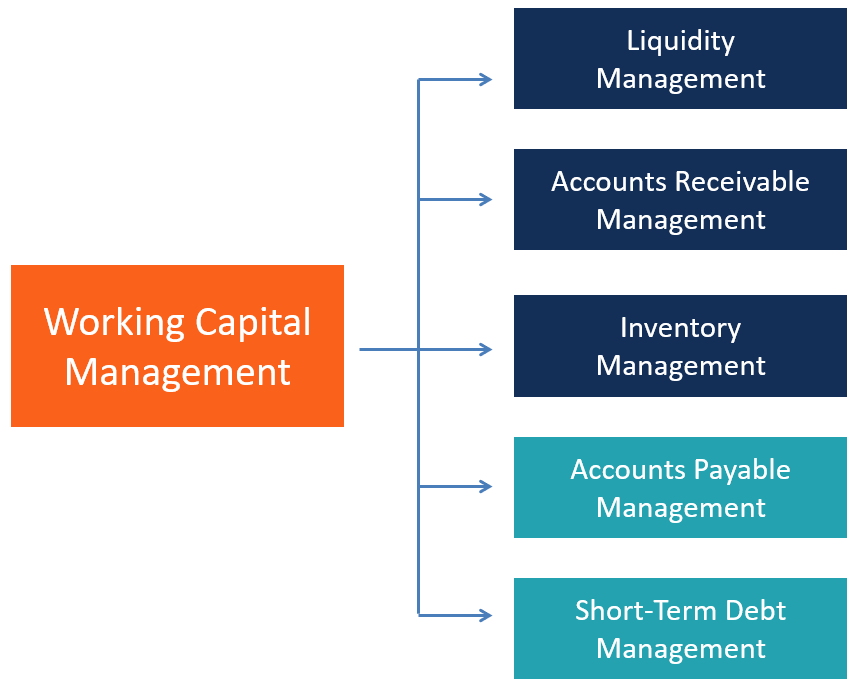

Che cos'è la gestione del capitale circolante?

La gestione del capitale circolante si riferisce allinsieme delle attività svolte da unazienda per assicurarsi di avere risorse sufficienti per le spese operative quotidiane. spese di funzionamento, o

-

Vuoi controllare il tuo debito? Pensa come un labirinto

Sei mai stato in uno di quegli enormi labirinti di mais che sono scolpiti per sembrare una persona o una scena famosa? Quando eri bambino collezionavi libri di labirinti da risolvere, uno più difficil

-

Come iniziare a costruire risorse?

Vi siete mai chiesti come le persone ricche ottengono la loro ricchezza? La risposta è costruendo beni. Che sia ereditato o meno, a un certo punto qualcuno si è preso il tempo per acquisire beni che h

andare in pensione

- La tua opzione tra 4 piani pensionistici per piccole imprese

- Il saldo medio dei risparmi per la pensione tra i baby boomer è incredibilmente basso

- I pensionati millenari viaggiano per il mondo invece di comprare una casa

- Realtà della pensione:cosa c'è dentro,

- Stati migliori e peggiori per i pensionati militari

- Trova un pianificatore di pensionamento con cui ti senti a tuo agio

-

#freshstart2017 è il modo più veloce per ottenere i soldi giusti per il nuovo anno

#freshstart2017 è il modo più veloce per ottenere i soldi giusti per il nuovo anno Credito immagine:unsplash Con il nuovo anno alle porte, è ora di iniziare a lavorare sul pasticcio che chiami le tue finanze. Quale momento migliore per ricominciare da capo quando letteralmente ogni...

-

Come sbarazzarsi del canone annuale delle carte di credito

Come sbarazzarsi del canone annuale delle carte di credito Guardi la carta di credito che hai in mano. È una delle tue carte più vecchie, e hai comprato un sacco con esso. Il problema è, addebita una quota annuale, e sei stufo di pagarlo. Sei tentato di cance...

-

Le auto a guida autonoma hanno un vantaggio sorprendente

Le auto a guida autonoma hanno un vantaggio sorprendente Prima che le auto possano volare (e lo faranno, un giorno), penseranno da soli. Questa è la scommessa di molti tecnologi, futuristi, e i produttori stanno mettendo su veicoli automatizzati. Ogni tanto...

-

Bit Coin La prossima valuta mondiale

Bit Coin La prossima valuta mondiale Bitcoin, Può essere la valuta del futuro? Con la tecnologia di Internet in espansione ogni giorno, è difficile stare al passo con il software innovativo che continua a spuntare su base regolare. S...