Gli studenti universitari possono essere in grado di raccogliere fino a $ 1,

Quando si tratta di controlli sugli stimoli, nessuno potrebbe sentirsi come se fosse scivolato attraverso le fessure più degli studenti universitari.

Non proprio da soli, ma non del tutto sotto il controllo finanziario della loro famiglia, molti sono ancora rivendicati sulle tasse dei loro genitori o tutori come "adulti dipendenti". Ma è a loro scapito:quel classificatore è ciò che li ha esclusi da entrambi i round di controlli di stimolo, anche se non sono stati immuni dalla perdita del lavoro o dalle difficoltà finanziarie.

“Finché dipendono dai loro genitori, non ricevono il pagamento, "dice Thomas O'Connor, PCP, consulente patrimoniale senior presso Keel Point.

Ma se sei uno studente universitario, dare un'occhiata attenta alle tue finanze è vitale - in alcuni casi, potrebbe valere fino a $ 1, 800, tenendo conto sia del primo $1, 200 assegno di stimolo e il secondo pagamento di $ 600. Potresti essere inconsapevolmente invecchiato fuori dalla categoria "adulto dipendente" nel 2020 o hai avuto qualche altro tipo di circostanza, cambiamento di stile di vita che altrimenti ti avrebbe qualificato per il pagamento. Se è il caso, gli esperti dicono che dovresti richiedere quello che viene chiamato un "credito di rimborso del recupero" quando presenti una dichiarazione dei redditi per il 2020.

"Gli studenti universitari, in particolare, dovrebbero stare attenti a non trascurare questi pagamenti se si sostengono da soli e non possono essere rivendicati come dipendenti dalle dichiarazioni dei redditi di qualcuno, Il commissario dell'IRS Chuck Rettig ha dichiarato in una precedente dichiarazione di novembre. "Pochi minuti di ricerca potrebbero davvero aiutare gli studenti."

Ecco cosa dovrebbero sapere gli studenti universitari sulla riconciliazione di quel $ 1, 800 incentivi di pagamento e quali passi dovrebbero intraprendere.

$ 1, 800 Recovery Rebate Credit:quali studenti universitari dovrebbero applicare?

Il CARES Act e il pacchetto di aiuti supplementare di 900 miliardi di dollari di fine dicembre hanno inviato due assegni di stimolo totali a ciascun adulto a reddito medio e basso qualificato per un valore cumulativo di $ 1, 800 e poi $1, 100 per ciascuno dei figli a carico di età inferiore ai 17 anni. Con la maggior parte degli studenti universitari di età superiore ai 17 anni, sono stati esclusi da entrambi i controlli di progettazione, insieme ad altri adulti a carico, comprese le persone con disabilità.

“È solo per i minori di 17 anni, e di nuovo, l'ammissibilità sarà per le tasse dei genitori e non per le informazioni sulla dichiarazione dei redditi dei dipendenti al fine di ricevere tale stimolo, "dice Mark Jaeger, direttore dello sviluppo fiscale presso TaxAct. "Gli adulti a carico non sarebbero ammissibili".

Ma gli studenti universitari vogliono stare particolarmente attenti perché spesso si trovano a cavallo tra lo status di contribuente indipendente e quello dipendente.

L'IRS ha un test in cinque parti per determinare se gli adulti possono essere dichiarati a carico. Se sono studenti a tempo pieno per almeno cinque mesi all'anno, devono avere meno di 24 anni. La maggior parte delle volte, devono essere imparentati con il contribuente adulto che li richiede e condividere lo stesso indirizzo permanente. E il più grande qualificatore:gli studenti universitari dipendenti possono avere un lavoro, ma non possono fornire più della metà del proprio sostegno.

1. Se ti sei laureato, ha iniziato a lavorare o ha compiuto 24 anni nel 2020

Molti studenti universitari nel 2020 potrebbero aver compiuto 24 anni, soprattutto se sono in un corso di laurea. Un altro gruppo potrebbe aver ricevuto il diploma, sposato o iniziato a lavorare a tempo pieno, sostenersi interamente e lasciare la casa dei genitori.

Se una di queste situazioni si applica a te o se hai avuto un cambiamento di stile di vita, molto probabilmente avresti diritto a un $ 1, 800 pagamento di stimolo retroattivo ($ 1, 200 dal primo turno e $ 600 dal secondo). Questo perché la tua situazione fiscale è cambiata tra il 2019 e il 2020.

Ma come sempre, devi assicurarti di rientrare nei requisiti di idoneità al reddito per ricevere il tuo $ 1, 800 assegno:guadagnare fino a $ 150, 000 come coppia sposata o $75, 000 come un adulto single. I pagamenti vengono sottratti di $ 5 per ogni $ 100 oltre tale soglia di reddito. Al primo turno, non otterresti alcun pagamento di stimolo se guadagnassi più di $ 99, 000 come singolo filer e $ 198, 000 in coppia. Per il secondo turno, gli assegni sono stati tagliati a un reddito annuo di $ 87, 000 e $ 174, 000 per individui e filer coniugati, rispettivamente.

2. Studenti autosufficienti, che normalmente non presentano la dichiarazione dei redditi

Però, alcune circostanze potrebbero rendere uno studente universitario idoneo per un pagamento di stimolo anche se non è invecchiato dall'essere un adulto dipendente o si è trasferito e si è laureato.

Uno di questi gruppi sarebbe costituito da studenti autosufficienti con un reddito scarso o nullo. Non possono essere dichiarati a carico della dichiarazione dei redditi di un altro adulto, ma normalmente non hanno bisogno di presentarne uno perché il reddito che hanno guadagnato nell'anno è inferiore alla tua detrazione standard (nel 2020, individui che hanno guadagnato meno di $ 12, 400 non devono presentare la dichiarazione dei redditi, secondo l'IRS). Senza un deposito diretto o un indirizzo in archivio, molto probabilmente non hai ricevuto un assegno perché l'IRS e il Dipartimento del Tesoro non avevano informazioni su dove inviarlo.

Se sei questo tipo di studente universitario, vorrai rivendicare il tuo $ 1, 800 pagamento.

3. Coloro che vogliono cambiare il loro status fiscale, ma attenzione

Anche se forse visto come una misura più estrema, gli studenti universitari potrebbero decidere di presentare la domanda in modo indipendente per il 2020. Questo è solo, Certo, se possono dimostrare di aver fornito più della metà del proprio sostegno durante l'anno. Gli studenti universitari che vivono nel campus e fuori casa si avvicinano sicuramente a quella soglia, il che significa che potrebbe valere la pena esaminare le tue finanze.

“Se vivono a casa, e sono uno studente e non lavorano, sarebbe un tratto più difficile da dire, 'Io non sono un dipendente, '", dice Mark Steber, vicepresidente senior e chief tax officer di Jackson Hewitt.

Ancora, ci sono vantaggi e svantaggi nel fare un tale cambiamento. Se sei uno studente universitario che lavora, presentare la propria dichiarazione dei redditi in modo indipendente potrebbe garantirti un rimborso sulle tasse federali trattenute dai tuoi stipendi.

Ma cambiare il tuo stato fiscale potrebbe far perdere ai tuoi genitori o tutori altre detrazioni che potrebbero valere più di $ 1, 800 controllo degli stimoli a lungo termine. Uno di questi casi:se il tuo genitore o tutore è single e non ha altre persone a carico qualificate, verrebbero espulsi dal deposito con lo status di "capofamiglia" più favorevole alle tasse e invece sarebbero considerati un singolo filer.

Altri crediti d'imposta includono l'Earned Income Tax Credit (EITC), un'agevolazione fiscale per i lavoratori e le famiglie con reddito da basso a moderato che varia da $ 538 a $ 6, 660 a seconda di quanti figli hai. La tua famiglia potrebbe anche perdere l'American Opportunity Tax Credit (AOTC) del valore di un massimo annuo di $ 2, 500 per studente idoneo e il credito formativo permanente (LLC) del valore fino a $ 2, 000 per dichiarazione dei redditi. Studenti, però, può rivendicare tali crediti da solo come contribuente indipendente.

Linea di fondo

Presto potrebbero essere in arrivo altri incentivi finanziari. L'American Rescue Plan del presidente Joe Biden includeva disposizioni che avrebbero reso tutti gli adulti a carico idonei per un terzo controllo di stimolo.

Anche se nessuna di queste situazioni specifiche si applica a te, potrebbe comunque valere la pena consultare un preparatore fiscale per aiutarti a valutare la tua situazione e determinare se devi richiedere il credito.

La cosa più vantaggiosa del Recovery Rebate Credit è che non può tornare a danneggiare le tue finanze. I pagamenti non erano considerati reddito imponibile, e gli americani che hanno avuto la fortuna di vedere un aumento nel 2020 non saranno tenuti a restituire quei soldi se ora guadagnano al di fuori dei limiti dell'ammissibilità al reddito. L'IRS afferma che il credito che ricevi può solo ridurre l'importo dovuto o aumentare l'importo del rimborso.

"Tutti potrebbero aver bisogno di un piccolo aiuto al momento delle tasse, e un professionista delle tasse dovrebbe essere in grado di aiutarti in questo, o come minimo, abbassare l'importo dovuto quest'anno, "Dice Steber.

-

Quali valute sono ancorate al dollaro?

Primo piano di un tabellone del tasso di cambio di valute estere I paesi hanno due modi per stabilire il valore della loro valuta sul mercato internazionale. Molti scelgono di utilizzare un tasso fis

-

Che cos'è una tendenza al ribasso?

Una tendenza al ribasso descrive il movimento di unazione verso un prezzo più basso rispetto al suo stato precedente. Esisterà finché ci sarà una continuazione di massimi e minimi decrescenti nel graf

-

Bitcoin SV:una revisione di fine anno

di Makkie Maclang Il 2021 è arrivato e sebbene il 2020 non sia stato positivo per gli affari in generale, con la pandemia di coronavirus che ha portato a fallimenti e licenziamenti. Anche se questo

-

Come vedere gli assegni con Chase

Nel mondo delle criptovalute, sistemi di trasferimento di terze parti come PayPal e altre forme di trasferimento bancario e di denaro non tradizionali, tenere traccia delle tue finanze può essere diff

risparmio

-

Come aiutare i tuoi genitori a ritirarsi

Come aiutare i tuoi genitori a ritirarsi Una delle transizioni più difficili verso letà adulta è quando ti rendi conto che devi aiutare i tuoi genitori invece del contrario. Aggiungi soldi nel mix, e questo può rendere una transizione già ...

-

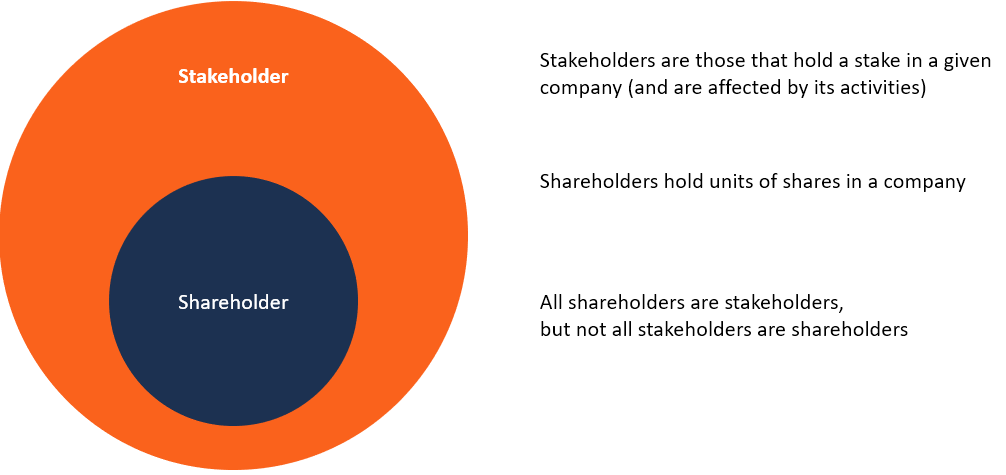

Che cos'è uno Stakeholder vs. Azionista?

Che cos'è uno Stakeholder vs. Azionista? I termini stakeholder e azionista sono spesso usati in modo intercambiabile nellambiente aziendale. Guardando da vicino i significati di stakeholder vs azionista, ci sono differenze chiave nelluso. In...

-

Quanto restituisce il mercato azionario?

Quanto restituisce il mercato azionario? Una delle idee fondamentali che cerco di promuovere qui a Get Rich Slowly è che i tuoi risparmi dovrebbero essere investiti per una crescita a lungo termine. Dovresti usare la magia della composizione...

-

Cos'è il Peso Argentino (ARS)?

Cos'è il Peso Argentino (ARS)? Il Peso Argentino è la valuta ufficiale della Repubblica Argentina, che è il più grande (per area) paese di lingua spagnola nel mondo. Il peso, che è diviso in 100 centavos, è designato semplicemente ...