Come massimizzare i rendimenti riducendo al minimo il rischio di investimento

Già nel 2005, qualcuno ha scritto che Priceline.com sarebbe un buon titolo su cui investire. Al tempo, Ho usato Priceline perché viaggiavo spesso. Conoscevo anche la strategia di investimento per il successo di Peter Lynch, che si riduce all'acquisto di azioni nelle società con cui si fa affari. ho guardato la borsa, che all'epoca era scambiato per circa $ 20 a $ 25, ci ho pensato... e sono passato. È stato intelligente?

Se avessi investito $ 1, 000 allora, quell'investimento varrebbe circa $ 55, 000 oggi, appena 10 anni dopo. Priceline è solo uno dei cento massimizzare-rendimento storie che ascolti ogni giorno.

Non tutti gli investimenti sono così buoni. Avrei potuto anche investire $ 1, 000 in Yahoo in quel momento. Quell'investimento, però, varrebbe solo $ 850 oggi. Lo stesso investimento in Bank of America varrebbe oggi meno di 400 dollari. noi lo chiamiamo rischio .

Mentre abbiamo sentito storie dell'orrore di persone che hanno perso tutto, la verità è che la maggior parte degli investimenti di solito ha molte opportunità di uscire prima che un disastro raggiunga la sua piena portata. Però, a nessuno di noi piace il rischio di perdere anche un po', quindi non è una grande consolazione.

A nessuno di noi piace perdere qualcosa. D'altra parte, non vorremmo tutti avere una sola Priceline, Microsoft o Apple nel nostro portafoglio? Questa è la tensione di tutti gli investitori, da Warren Buffett alla bambina in fondo alla strada con il suo salvadanaio, faccia:rendimento contro rischio o paura contro avidità.

Riguarda il futuro

Il motivo per cui la maggior parte delle persone investe è che possono andare in pensione ad un certo punto in futuro. La pensione può sembrare diversa per ogni persona; ma quando lo riduci alle sue basi, è il momento in cui trai la maggior parte del tuo reddito dai tuoi investimenti (il tuo capitale) invece che dal tuo lavoro (o lavoro).

Il problema di fondo di tutti gli investimenti è questo:l'investimento riguarda il futuro... e nessuno sa cosa porterà il futuro. Se sapessimo cosa ci riserva il futuro, tutti sarebbero milionari. Ricompensa e rischio risiedono entrambi nel futuro, il grande sconosciuto.

Due tipi di rischio

Anche se il futuro è incerto, dobbiamo ancora prendere decisioni e investire qualcosa da qualche parte. Quelli che hanno fatto in passato (quando, pure, affrontato il futuro sconosciuto) stanno molto meglio oggi rispetto a quelli che non l'hanno fatto.

Quindi ... investire batte non investire, non importa l'incertezza del futuro (o rischio).

Ci sono due tipi di rischio che affrontiamo in tutti i nostri investimenti:

- Rischio sistemico: Il rischio sistemico è il rischio che l'intero sistema in cui viviamo crolli. L'esempio più comune di rischio sistemico è una recessione, in cui tutti i valori degli asset crollano. C'è poco che chiunque può fare per proteggersi dal rischio sistemico se non aspettare che finisca perché, nel passato, l'economia si è sempre ripresa.

- Rischio non sistemico: Questo è il rischio che il tuo investimento particolare fallisca, anche mentre altri investimenti continuano ad andare avanti. La Enron è probabilmente il simbolo del rischio non sistemico.

Rischio vs. Ricompensa

Potresti aver sentito persone dire che, per ottenere una ricompensa elevata, devi correre rischi elevati. Se consideri l'esempio Priceline vs Yahoo sopra, puoi vedere che è vero. Al fine di ottenere l'investimento a domicilio, devi sceglierlo in un momento in cui è impossibile distinguere un fuoricampo da uno strike-out, perché nessuno conosce il futuro.

Però, c'è un modo per catturare una buona parte della ricompensa senza incorrere in indebiti rischi non sistemici. Si chiama diversificazione, e funziona così:diciamo 10 anni fa (per scegliere un facile, data casuale) hai investito $ 1, 000 in ciascuno dei seguenti stock:

- Prezzo

- Yahoo

- Banca d'America

- Berkshire Hathaway (la compagnia di Warren Buffett), e

- Volkswagen (tanto per renderlo interessante).

Con il senno di poi, sai che alcuni hanno fatto bene e altri no. Come oggi, il valore di ciascuno di questi investimenti era approssimativamente:

- Prezzo:$ 55, 000

- Yahoo:$ 850

- Bank of America:$ 380 (ahi)

- Berkshire:$2, 300

- Volkswagen $2, 400 (dopo tutte le brutte notizie)

Valore totale per i piccoli $ 5, 000 il portafoglio pensionistico sarebbe vicino a $ 61, 000! Il tuo smartphone può anche calcolare quel fantastico ritorno?

Ma diciamo che hai superato il fuoricampo di Priceline e hai investito solo $ 4, 000 negli altri quattro titoli (più pedonali). Quei $ 4, 000 varrebbe vicino a $ 6, 000 oggi:quasi un 50 percento di guadagno in 10 anni. Non è male se si considera che include due perdenti e un'altra spiacevole sorpresa con Volkswagen.

Questo è il valore della diversificazione, non mettere tutte le uova nello stesso paniere. I vincitori di solito compensano i perdenti.

C'è solo un problema con questo:ce ne sono circa 10, 000 titoli tra cui scegliere. Come diavolo fai a determinare quali quattro o cinque (o 10 o 20) azioni dovresti scegliere per il tuo portafoglio? Nessuno vuole scegliere un perdente sicuro semplicemente perché gli altri titoli lo porteranno. Non esiste un modo semplice e sicuro per scegliere i quattro (o 20) migliori titoli. Ci sono mille consiglieri con 2, 000 opinioni là fuori, tutti felici di utilizzare dati storici accuratamente selezionati per eseguire il backup. (Ho semplicemente usato arbitrariamente gli ultimi 10 anni perché non ho cani in questa caccia.)

Così, come fare scegli quali investimenti scegliere per diversificare le tue partecipazioni? Buone notizie: Non devi. Questo perché hai un'altra opzione:indicizzare i fondi.

Fondi indicizzati, Diversificazione semplice

Se stai leggendo questo blog da un po' di tempo, avrai visto menzionare i fondi indicizzati una o due volte. Come mai?

L'indice in cui investono i fondi indicizzati più popolari è l'S&P 500, così chiamato perché contiene i 500 titoli più attivamente scambiati (e più grandi) in America. Tu ed io possiamo diversificare i nostri portafogli in cinque, 10, o anche 20 azioni ... ma ne comprano 500. Questa è una seria diversificazione. Le Enron e le Volkswagen si perdono in un portafoglio così grande. (Sebbene, si noti di sfuggita che anche dopo il recente scandalo delle emissioni, Volkswagen era ancora il titolo più performante dei quattro inferiori.)

Nel nostro esempio sopra, abbiamo visto quanto sarebbe cresciuto il nostro piccolo portafoglio di quattro titoli negli ultimi 10 anni. Ma supponiamo che tu abbia deciso di investire i tuoi $ 4, 000 in un fondo indicizzato S&P 500 invece. Sarebbe un valore di circa $ 6, 700 oggi prima delle tasse. Siamo prudenti e diciamo $6, 000 dopo le tasse. Riesci a vedere? È più o meno lo stesso del tuo piccolo portafoglio di quattro azioni, se non meglio.

Ecco la bellezza dei fondi indicizzati:non devi passare cento ore e 10 notti insonni ad angosciarti su quali azioni scegliere per il tuo portafoglio. Scegli semplicemente l'indice e il gioco è fatto. Se hai speso più di 20 minuti in totale, probabilmente ci hai pensato troppo.

I fondi indicizzati ti offrono praticamente il rendimento che puoi aspettarti di ottenere da solo, ma con minor rischio e, ma ancora più importante, senza sforzo.

Concesso, il tuo investimento in fondi indicizzati non si avvicinerebbe al tuo portafoglio se ti capitasse di includere un titolo di proprietà come Priceline in esso. Ma non devi nemmeno correre il rischio che il titolo che scegli si riveli essere la prossima Bank of America (o Twitter).

In conclusione

Ci sono due modi in cui puoi fare per gettare le basi finanziarie per la tua pensione:puoi inseguire il massimo rendimento e accettare il rischio che forse le tue scelte di investimento potrebbero non finire per essere le corse a casa che pensavi sarebbero state ... o puoi fare quello che migliaia fare e accettare i rendimenti che il mercato in generale dà, ma dormi tranquillo sapendo che hai la sicurezza di una massiccia diversificazione per proteggerti dal rischio non sistemico.

Che tipo di rendimento speri di ottenere con i tuoi investimenti, e quanto ti senti a tuo agio nell'accettare il rischio per arrivarci? Il fondo indicizzato S&P 500 soddisfa i tuoi obiettivi di investimento?

-

12 trucchi per la casa intelligente che possono farti risparmiare molto

Le case intelligenti stanno diventando sempre più popolari man mano che nuovi gadget e tecnologie arrivano sul mercato ogni anno, rendendo i dispositivi intelligenti più convenienti e raffinati che ma

-

9 azioni che piacciono ai manager intelligenti

Getty Images Benjamin Graham, autore di Linvestitore intelligente , la bibbia dellinvestimento di valore, paragonò il mercato azionario a un uomo con sbalzi dumore selvaggi. Un giorno Mr. Market s

-

Che cos'è il COAF e perché è sul mio rapporto di credito?

Potresti vedere una richiesta sui tuoi rapporti di credito da COAF se hai recentemente acquistato unauto o hai richiesto la prequalifica da Capital One Auto Finance. Potresti anche vederlo nei tuoi

-

La SEC lancia un avvertimento contro i prestatori di criptovalute

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

risparmio

-

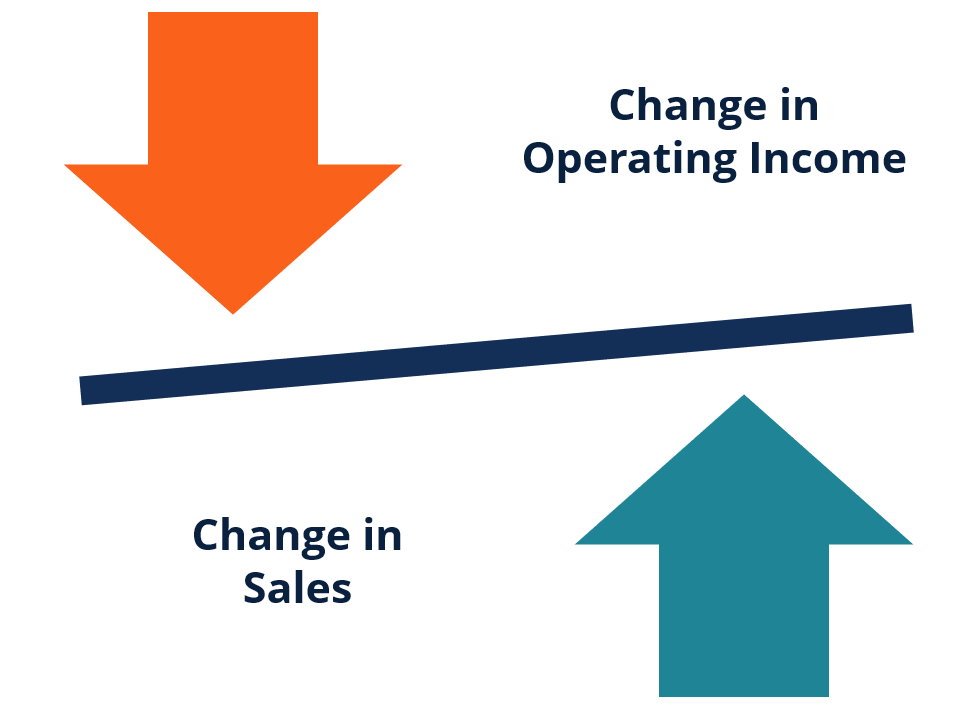

Qual è il grado di leva operativa?

Qual è il grado di leva operativa? Il grado di leva operativa (DOL) è un rapporto finanziario che misura la sensibilità del reddito operativo di unazienda. alle sue vendite. Questa metrica finanziaria mostra come un cambiamento nelle v...

-

Come essere produttivi secondo la filosofia antica

Come essere produttivi secondo la filosofia antica Migliorare la produttività è stata una ricerca costante per gli esseri umani moderni. È presente anche nella filosofia della civiltà antica. In qualche modo, crediamo che la produttività sia qualcos...

-

Definizione di consolidamento del mercato

Definizione di consolidamento del mercato Uomini daffari che si stringono la mano in ufficio Per servire meglio i loro mercati, le aziende uniranno le loro operazioni e ottimizzeranno le loro offerte. Le efficienze di scala consentono alle a...

-

Come calcolare le indennità di disoccupazione in Ohio

Come calcolare le indennità di disoccupazione in Ohio Prima di compilare una domanda per lindennità di disoccupazione in Ohio, puoi determinare esattamente quanto puoi aspettarti di ricevere per lindennità di disoccupazione utilizzando il calcolatore di ...