È sicuro fornire i numeri di conto corrente?

Una volta una comoda alternativa al pagamento in contanti, l'assegno bancario è ora un potenziale jackpot di informazioni per i criminali.

Una volta una comoda alternativa al pagamento in contanti, l'assegno bancario è ora un potenziale jackpot di informazioni per i criminali. Il tuo numero di conto corrente è stampato in fondo a ogni assegno, quindi ogni commerciante e individuo che riceve un assegno da te ottiene anche il tuo numero di conto corrente. Anche se può sembrare logico presumere che dal momento che stai "dando" il tuo numero di conto corrente ad ogni assegno che scrivi, è davvero sicuro, la tecnologia che ha generato una nuova generazione di truffatori rende pericolosa questa ipotesi. Non rivelare mai il numero del tuo conto corrente ed esercita una diligenza straordinaria quando consegni un assegno cartaceo.

Quando è giusto rivelare il tuo numero di conto

Il sistema della Federal Reserve statunitense supervisiona, regola e fornisce servizi alle istituzioni finanziarie della nazione, ma lavora anche per proteggere i diritti dei consumatori. Il suo consiglio nel mondo moderno è di non fornire mai le informazioni del tuo account a società sconosciute. Quando questo non è possibile, fallo solo una volta che una transazione è in corso, non prima. Non dare mai il tuo numero di conto per telefono, indipendentemente da chi dice di essere il chiamante.

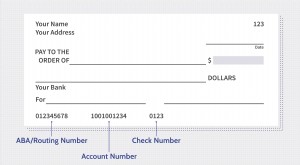

La combinazione di numeri

Ancora più pericoloso che fornire il numero del proprio conto bancario è darlo insieme al numero di routing della propria banca, la stringa di numeri di nove cifre che identifica ogni banca specifica. Troverai i numeri di routing della tua banca a sinistra del tuo numero di conto in fondo all'assegno. Questi due set di numeri sono tutti di cui un individuo nefasto ha bisogno per accedere potenzialmente al tuo conto bancario. Molti sistemi di pagamento online richiedono queste due informazioni per creare una bozza a vista, una forma di assegno elettronico. Se effettui un pagamento con questo metodo, assicurati che sia con una società o un'entità rispettabile, preferibilmente uno con cui hai una storia.

Altri modi per ottenere i tuoi numeri

Le e-mail di phishing sono progettate per indurti a divulgare i numeri del tuo conto bancario o altre informazioni personali in modo che il mittente abbia accesso alle tue informazioni finanziarie. Le e-mail creano collegamenti a siti Web fasulli che, una volta cliccati su di essi, eseguire software dannoso o un "cavallo di Troia" -- un programma che può, tra l'altro, registra le tue sequenze di tasti mentre accedi ai tuoi siti bancari precedentemente sicuri. I telemarketing criminali potrebbero tentare di indurti a fornire le informazioni del tuo account per telefono, ad esempio pretendendo di essere l'Internal Revenue Service con reclami su di te dovuti a tasse o sanzioni, o impersonare un gruppo di beneficenza e chiedere una donazione.

Modi più sicuri per pagare

Le società di carte di credito offrono protezione ai consumatori per addebiti non autorizzati, e puoi contestare gli addebiti sulla tua fattura mentre è in corso l'indagine su un addebito. Molte banche offrono alcune protezioni contro addebiti non autorizzati su una carta di debito collegata al tuo conto bancario, ma possono volerci fino a 45 giorni per ricercare l'addebito. Servizi di pagamento online affidabili come PayPal affermano di essere sicuri, ma è necessario inserire le informazioni bancarie o finanziarie della carta, che comporta sempre qualche rischio. Contanti, gli assegni circolari e i vaglia postali sono generalmente sicuri ma non sempre convenienti o pratici.

Ridurre al minimo il rischio

Riduci al minimo le tue informazioni personali online. I tuoi registri pubblici, come documenti di guida o giudiziari, combinato con le informazioni sui social media, potrebbe essere sufficiente anche per un hacker dilettante. Monitora i tuoi conti finanziari per attività sospette e segnalale il prima possibile. Cambia spesso le tue password.

-

Che cos'è un numero di conto?

Un numero di conto è un codice univoco composto da numeri, lettere, o altri personaggi, ed è assegnato al titolare del conto per facilità di riferimento nei registri contabili di un istituto finanziar

-

Che cos'è un conto corrente?

Un conto corrente è un tipo di conto di deposito che gli individui aprono presso istituti finanziari Top Banks negli USA Secondo la Federal Deposit Insurance Corporation degli Stati Uniti, ce nerano 6

budgeting

- Come scoprire il mio numero PIN TCF

- La differenza tra il conto di risparmio e il controllo dei numeri di conto?

- Standard del numero di conto bancario

- Che cos'è la verifica del numero di conto bancario?

- Come leggere i numeri di routing e conto nella parte inferiore degli assegni

- Come chiudere un conto corrente congiunto

- Che cos'è un conto corrente?

- Conto Corrente vs Conto di Risparmio

- Come trovare il numero di conto corrente

- È sicuro aprire un conto corrente online?

-

Come trovare un numero di conto corrente

Come trovare un numero di conto corrente Trovare il tuo numero di conto corrente Tutti i numeri scritti su un assegno significano qualcosa per la banca su cui è tratto lassegno, e ad altre banche che elaborano lassegno. Questi numeri sono t...

-

Numero di conto

Numero di conto Che cosè un numero di conto? Un numero di conto è una stringa univoca di numeri e, A volte, lettere e altri caratteri che identificano il proprietario di un account e ne garantiscono laccesso. Negli...