Un reato incide su un mutuo per la casa?

Quando gli acquirenti di case cercano finanziamenti istituzionali per acquistare le loro case, diverse leggi federali li proteggono dal trattamento discriminatorio da parte degli istituti di credito. Il Fair Credit Reporting Act e l'Equal Credit Opportunity Act vietano a istituti di credito e banche di discriminare i richiedenti prestiti. Il Fair Credit Reporting Act limita le agenzie di segnalazione del credito dalla segnalazione di determinati tipi di informazioni e transazioni personali. Per i richiedenti di prestito con una storia di reati penali, il governo federale limita i tipi di informazioni che i prestatori possono utilizzare per stabilire l'ammissibilità.

Nella maggior parte degli stati, le accuse di reato comportano reati più gravi e comportano pene detentive più lunghe; le accuse di reato comportano pene detentive inferiori a un anno. Tutti i verbali di arresto, compresi i reati minori, sono informazioni pubbliche. In genere, le agenzie di segnalazione del credito non possono segnalare informazioni finanziarie negative dopo sette anni, ma non c'è limite per quanto tempo possono denunciare condanne penali.

Legge sull'alloggio equo

Il Federal Fair Housing Act disciplina la maggior parte delle transazioni immobiliari residenziali, compresa la pubblicità, attività commerciali e finanziarie. Vieta ai finanziatori di discriminare i richiedenti di prestiti immobiliari residenziali in base allo stato di famiglia, disabilità mentale o fisica, origine nazionale, Genere, religione o razza. I consumatori che subiscono discriminazioni in violazione del Fair Housing Act possono presentare reclami al Dipartimento per l'edilizia abitativa e lo sviluppo urbano degli Stati Uniti. Il Fair Housing Act copre la maggior parte delle operazioni di edilizia residenziale. Gli istituti di credito ipotecario che si rifiutano di prestare denaro ai richiedenti sulla base di fattori discriminatori violano la legge. Sebbene il Fair Housing Act copra la discriminazione ipotecaria basata su caratteristiche immutabili o tratti immutabili, non vieta ai finanziatori di discriminare i richiedenti sulla base dei loro precedenti penali.

Legge sulle pari opportunità di credito

La legge federale sulle pari opportunità di credito vieta ai finanziatori di discriminare i richiedenti di credito in base alla razza, origine, religione, colore, Genere, età, stato sociale e stato civile. Sebbene l'Equal Credit Opportunity Act vieti ai finanziatori di discriminare i richiedenti sulla base di questi fattori protetti, non proibisce specificamente ai finanziatori di utilizzare la storia di illeciti di un richiedente per negarle un prestito o per imporre tassi di interesse più elevati sul prestito sulla base di informazioni sui precedenti penali.

Riassunto delle leggi federali

Sebbene le leggi sull'alloggio equo e sulle pari opportunità di credito limitino i finanziatori dal discriminare i richiedenti sulla base di fattori protetti, non vieta loro di utilizzare informazioni criminali per negare loro prestiti. I finanziatori possono utilizzare informazioni su reati o illeciti per negare i prestiti ai richiedenti. Però, molti stati hanno approvato leggi che limitano i diritti dei prestatori di utilizzare informazioni negative sui reati per negare prestiti ai richiedenti.

-

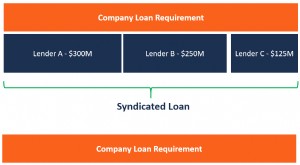

Che cos'è un prestito sindacato?

Un prestito sindacato è offerto da un gruppo di prestatori che lavorano insieme per fornire credito a un grande mutuatario. Il mutuatario può essere una societàSocietàUna società è una persona giuridi

-

Come funziona un mutuo per la casa?

Un mutuo per la casa può permetterti di accedere a ingenti somme di denaro senza vendere la tua casa. Usando la tua casa come garanzia, puoi ottenere un prestito per finanziare tutto ciò che desideri

debito

- Mio marito deve sapere che sto ottenendo un prestito?

- Che cos'è un prestito per il titolo di casa?

- Come funziona il rinnovo di un prestito?

- Che cos'è un buon rapporto prestito/valore?

- Come ottenere $ 100,

- Cosa significa accelerare un prestito?

- Come funziona il rifinanziamento?

- Come funziona una linea di credito Home Equity?

- I migliori prestatori di prestiti VA del 2021

- In che modo la legge sulla protezione delle pensioni del 2006 influisce su di te?

-

Come funziona un prestito di equità domestica?

Come funziona un prestito di equità domestica? Come funziona un prestito di equità domestica? Un prestito a casa è fondamentalmente una seconda ipoteca sulla casa che stai già acquistando. Se possiedi già la casa libera e libera, sarà la tua uni...

-

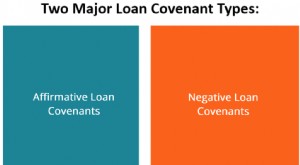

Che cos'è un patto di prestito?

Che cos'è un patto di prestito? Un patto di prestito è un accordo che stipula i termini e le condizioni delle politiche di prestito tra un mutuatario e un prestatore. Laccordo offre ai finanziatori le migliori banche negli USA Secon...