Cosa significa denaro verso il principale del prestito?

I consumatori prendono in prestito denaro in molti modi. I giovani spesso iniziano il loro utilizzo del credito con un prestito studentesco o aprendo un conto con carta di credito. I prestiti auto e i mutui per la casa sono altre forme di prestito ampiamente utilizzate. Tutti questi hanno alcune cose in comune:devi restituire i soldi, e finanziatori virare sugli oneri finanziari. Solo una parte di ogni pagamento del prestito che effettui è soldi verso il preside .

Anatomia del pagamento di un prestito

I consumatori in genere rimborsano il denaro preso in prestito con una serie di pagamenti mensili. US News and World Report afferma che gli oneri finanziari possono rappresentare gran parte di tale pagamento. Ogni pagamento del prestito è suddiviso per coprire diverse cose:

- Commissioni del prestatore: Ai consumatori possono essere addebitate commissioni oltre agli interessi sul denaro preso in prestito. Per esempio, un emittente della carta di credito può aggiungere una serie di addebiti, comprese le tasse annuali, commissioni di anticipo in contanti, spese di trasferimento del saldo e spese di ritardo.

- Interessi: L'interesse è il prezzo da pagare per l'utilizzo del denaro di un prestatore. L'importo degli interessi è una percentuale annua del denaro dovuto.

- Denaro applicato al capitale o al saldo del prestito: Il capitale è l'importo del prestito. L'attuale preside, o saldo dovuto, è la parte del capitale che non è stata rimborsata.

L'impatto degli oneri finanziari

Un pagamento con carta di credito illustra come gli oneri finanziari riducono la quantità di denaro che va verso il capitale. Supponi di avere una carta di credito con un saldo residuo di $ 720, un tasso di interesse del 18 percento e un pagamento mensile minimo di $ 20. Se tutto il pagamento è andato verso il principale, pagheresti la carta di credito in 36 mesi. Però, 1/12 del 18 percento di $ 720, o $ 10,80, viene fuori dall'alto per interesse. Anche se non addebiti nulla e non vengono valutate altre commissioni, solo $ 9,20 va verso il principale. A quel ritmo ci vorranno più di sei anni per pagare questa carta di credito.

Consiglio

Se aggiungi denaro a un pagamento mensile, l'importo extra può andare verso il capitale, a seconda del tipo di prestito. Ciò potrebbe ridurre il tempo necessario per estinguere un prestito e anche risparmiare denaro, perché un saldo inferiore significa che devi meno interessi. Tuttavia, verifica con il prestatore prima di aggiungere al tuo pagamento:alcuni istituti di credito accreditano solo gli importi del pagamento in eccesso rispetto al tuo prossimo pagamento dovuto, a meno che tu non dica loro diversamente.

Pagamenti di soli interessi

Alcuni tipi di prestito prevedono pagamenti di soli interessi. Gli esempi includono prestiti studenteschi non sovvenzionati e alcuni mutui. Supponi di stipulare un prestito studentesco non sovvenzionato per pagare l'università. Non devi iniziare a rimborsare il prestito finché non smetti di andare a scuola, ma gli interessi vengono aggiunti ogni mese. Hai la possibilità di effettuare un pagamento di soli interessi o lasciare che gli interessi maturino, il che significa che viene aggiunto al principale. Quando effettui un pagamento di soli interessi, nessun denaro va verso il preside, quindi non sei più vicino a saldare il debito.

-

Cosa significa accaparrarsi il mercato?

Intrappolare il mercato significa ottenere e detenere/possedere scorte sufficienti, risorse, o merci per controllare efficacemente il prezzo di mercato di detti articoli. Implica lacquisizione della m

-

Cosa significa pagare prima se stessi?

Se hai sentito la frase paga prima te stesso ma non hai idea di cosa significhi o come farlo, sei nel posto giusto. Siamo qui per aiutarti a capire perché abitudini semplici come questa possono cambia

debito

- Cosa significa forzare un pagamento con carta di credito?

- Cosa significa se sei il co-creatore o il sostenitore di una nota?

- Cosa significa accelerare un prestito?

- Cosa significa se i tuoi prestiti vanno in default?

- Cosa significa prestito estinto?

- Cosa significa proporzionale?

- Cosa significa un prestito bancario approvato con riserva?

- Cosa significa pagamento scaduto in PayPal?

- Cosa significa pagamento posticipato?

- Cosa significa un prestito alla pari?

-

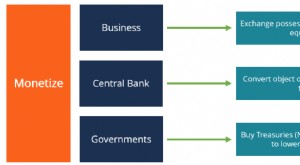

Cosa significa monetizzare?

Cosa significa monetizzare? La parola monetizzare è usata per riferirsi al processo di conversione di un articolo in denaro. Nel settore bancario, monetizzare può essere utilizzato per indicare il processo di trasformazione di u...

-

Che cos'è un pagamento principale?

Che cos'è un pagamento principale? Un pagamento principale è un pagamento verso limporto originale di un prestito che è dovuto. In altre parole, un pagamento del capitale è un pagamento effettuato su un prestitoBullet LoanUn prestito b...