Cosa significa annullamento del mutuo?

La cancellazione di un mutuo può essere considerata un'operazione interessante da un debitore, perché significa che il creditore ha rinunciato a riscuotere il debito ipotecario e lo ha designato come una perdita. Il creditore probabilmente smetterà di perseguire il pagamento. Ciò può salvare i debitori da azioni come il fallimento e liberare reddito che può essere utilizzato per estinguere altri debiti. Cancellazione, però, ha il suo prezzo, e i debitori dovrebbero considerare le loro opzioni prima che il loro mutuo venga cancellato.

Definizione

L'annullamento del mutuo in genere significa che un prestatore ha annullato, o perdonato, il debito del debitore. Questo non deve essere confuso con un debito estinto, che è condotto da un tribunale fallimentare, non il creditore che detiene la pretesa di pagamento. I finanziatori raramente cancellano un intero mutuo. È più comune per un prestatore cancellare parte del debito ipotecario residuo come parte di un processo di consolidamento o ristrutturazione del debito.

Processi

Un tipo comune di cancellazione del debito ipotecario si verifica durante una vendita allo scoperto, un compromesso tra debitore e creditore per evitare la preclusione. In una breve vendita, il proprietario della casa vende la casa e utilizza i fondi per estinguere il mutuo e terminare il contratto con il creditore. Quando i prezzi delle case sono diminuiti, il ricavato della vendita potrebbe non essere sufficiente per estinguere l'intero mutuo, quindi i finanziatori spesso accettano di perdonare o cancellare il debito rimanente per porre fine alla sua associazione con il conto.

Reddito imponibile

Cancellazione del debito significa che il creditore ha subito una perdita, che possono essere registrati sulle tasse del creditore e portare a tasse più basse. Però, tasse più basse per il creditore significano tasse più alte per il debitore. L'IRS considera il debito ipotecario cancellato come reddito ricevuto dal debitore, e l'IRS addebita le imposte sul reddito sul debito cancellato durante l'anno in cui il mutuo è stato cancellato. I debitori devono considerare questo costo aggiuntivo quando prendono decisioni di finanziamento.

rescissione

C'è un altro modo per cancellare un mutuo, noto come rescissione. Questo non cancella il debito, ma annulla il pignoramento. Il debitore deve l'intero capitale al creditore, ma le spese ipotecarie vengono sottratte dall'importo dovuto, e il processo di prestito stesso è terminato. Ci sono diversi requisiti per una rescissione. Il debitore deve aver rifinanziato, e la rescissione deve avvenire non oltre tre anni dopo la costituzione del prestito.

-

"Addebitato come debito inesigibile":cosa significa?

Un addebito è uno degli elementi più dannosi che puoi avere sul tuo rapporto di credito. Tuttavia, il termine addebito può creare confusione e molte persone non capiscono di cosa si tratta o perché da

-

Cosa significa Kasasa?

Kasasa! Parola divertente. Cosa significa? Ci siamo inventati più di un decennio fa per raggiungere la nostra missione di aiutare le istituzioni finanziarie della comunità - pensate alle piccole ba

finanza domestica

- Cosa significa quando un'azienda riacquista un debito?

- Cosa significa prestito estinto?

- Cosa significa proporzionale?

- Cosa significa uno stipendio di 9K?

- Cosa significa atto di trasporto?

- Cosa significa tolleranza eccessiva?

- Cosa significa affittare una casa?

- Cosa significa la registrazione del contratto in un contratto di locazione?

- Cosa significa FHA non assicurabile?

- Cosa significa subaffittare?

-

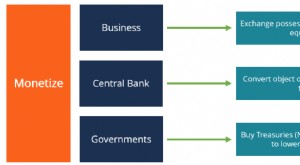

Cosa significa monetizzare?

Cosa significa monetizzare? La parola monetizzare è usata per riferirsi al processo di conversione di un articolo in denaro. Nel settore bancario, monetizzare può essere utilizzato per indicare il processo di trasformazione di u...

-

Cosa significa rifinanziare? Rifinanzia il tuo mutuo

Cosa significa rifinanziare? Rifinanzia il tuo mutuo Se sei come la maggior parte dei proprietari di case negli Stati Uniti, effettui mensilmente la rata del mutuo, con lidea che un giorno sarai proprietario della tua casa a titolo definitivo. Mentre co...