La spinta alla demonetizzazione dell'India ha dato impulso a banche e start-up,

Quando il primo ministro indiano Narendra Modi ha annunciato il ritiro di ₹ 500 (US $ 7,40) e ₹ 1, 000 (US $ 15) banconote dalla circolazione nel novembre 2016, il governo ha affermato che la sua spinta alla demonetizzazione limiterà l'economia sommersa dell'India e sopprimerà l'uso di denaro illecito e contraffatto nell'economia.

Se c'è un settore che è andato particolarmente bene a seguito della mossa del governo, è il settore bancario.

Le banche hanno ricevuto depositi per un valore di 6 trilioni (US $ 88 miliardi) e i depositi bancari complessivi con la Reserve Bank of India hanno raggiunto il record di ₹ 4,3 trilioni (US $ 63,1 miliardi) entro due settimane dal divieto di valuta.

Quindi la demonetizzazione è stata una mossa ben pianificata in termini di salute del sistema bancario indiano. Cinque mesi prima del viaggio, l'importo totale delle attività deteriorate lorde (i prestiti sono classificati in questo modo dopo 90 giorni di mancato pagamento degli interessi o del capitale) per le banche del settore pubblico e privato è stato di circa ₹ 6 lakh crore (88 miliardi di dollari).

Per capire quanto fosse grande questo problema, bisogna vedere la cifra rispetto ai prestiti totali concessi dal sistema bancario indiano. Tale rapporto corrispondeva all'11,8% del totale del credito anticipato a settembre 2016, e si prevede che raggiungerà il 12,5% entro marzo 2017.

La maggior parte di queste attività deteriorate proviene da banche del settore pubblico, e sono stati principalmente prestati per finanziare il settore dei metalli di base e dei prodotti in metallo, l'industria tessile e il settore delle bevande.

Nella sua relazione sulla stabilità finanziaria del dicembre 2016, la Reserve Bank ha osservato che la qualità degli attivi delle banche del settore pubblico si era ulteriormente deteriorata tra marzo e settembre 2016. Ciò rifletteva la cattiva salute del sistema bancario indiano, che è un importante fornitore di credito all'industria e alle imprese. Se non controllato in tempo, può avere gravi ripercussioni sull'economia.

Riportare la valuta

Quindi, definendo l'unità di demonetizzazione un completo fallimento, come hanno fatto allora molti economisti e analisti finanziari, è non rispettare questa strategia ben congegnata per salvare le banche indiane. La demonetizzazione ha raggiunto l'obiettivo di riportare la moneta nel sistema bancario.

Entro il primo mese, praticamente tutte le banconote demonetizzate nel paese erano tornate nei caveau delle banche. L'improvviso flusso di denaro alle banche del settore pubblico ha dato loro un'ancora di salvezza istantanea chiaramente visibile in tutto il sistema bancario.

Arricchito da questi maggiori depositi, il più grande prestatore del paese, la Banca di Stato dell'India, ha ridotto il tasso di prestito di riferimento dello 0,9%. In altre parole, dopo le difficoltà a gestire i crediti inesigibili, dopo la demonetizzazione, le banche sono ora in grado di fornire finanziamenti a basso costo.

Non solo i tassi sui prestiti sono stati ridotti, il costo marginale overnight del tasso di prestito basato su fondi (il tasso di interesse minimo al di sotto del quale una banca non può concedere prestiti) è sceso al 7,75% dall'8,65%. Nel frattempo, i tassi sui prestiti a tre anni sono scesi all'8,15% dal 9,05%. Sebbene queste percentuali possano sembrare piccole, è stata una svolta enorme, che stavano vacillando sotto la pressione dei crediti inesigibili.

Un altro settore vincente

In mezzo alla frenesia dopo la demonetizzazione, un altro settore che ha avuto un grande impulso è stato quello delle start-up di tecnologia finanziaria, inclusi portafoglio digitale e altre società di pagamento mobile. A causa della crisi di cassa, molte persone si sono rivolte a portafogli digitali che possono essere utilizzati insieme a sistemi di pagamento mobile, consentendo loro di pagare gli acquisti con i loro smartphone.

Le società di portafogli digitali hanno visto un aumento senza precedenti del numero di persone che si iscrivono ai loro servizi e aggiungono denaro ai loro portafogli dopo la demonetizzazione.

Tra le società di portafogli mobili, Paytm è stato il maggior beneficiario. Possiamo valutare l'impatto della demonetizzazione sulla sua attività osservando la base di utenti dell'azienda, che ha raggiunto i 160 milioni – un aumento di quattro volte da maggio 2016. Il traffico di Paytm è aumentato del 435%, i download di app sono cresciuti del 200%, e la società ha visto un aumento del 250% del valore complessivo della transazione.

Infatti, “ Paytm karo " (letteralmente, "do Paytm") è diventata una delle frasi più comuni durante le prime parti del processo di demonetizzazione, e settori che sono stati tradizionalmente basati sul contante, ad esempio piccoli negozianti e trasporti pubblici, come taxi e risciò automatici, iniziato ad accettare Paytm.

Tale era una celebrità di Paytm che è apparso in un caso di studio della Harvard Business School sulla trasformazione dell'azienda da piattaforma di ricarica online alla più grande piattaforma di pagamenti mobili dell'India.

fallimento finale

La spinta alla demonetizzazione, poi, potrebbe essere visto come una benedizione per il passaggio dell'India verso un'economia senza contanti e per incoraggiare i consumatori a utilizzare le piattaforme di pagamento digitali. Supporta anche l'iniziativa del governo Digital India, che mira a incoraggiare soluzioni di pagamento senza contanti in tutto il paese mettendo in atto infrastrutture tecnologiche.

Ma è difficile valutare se l'India sia pronta per un'economia senza contanti. I commercianti tendono a non rivelare il loro reddito effettivo per evitare le tasse e le persone sono così abituate a pagare i servizi in contanti che per passare a una nuova modalità di pagamento è necessario un grande cambiamento abituale.

La spinta alla demonetizzazione del governo, poi, può essere visto come uno sforzo per frenare la corruzione e il flusso di denaro nero come affermato, ma anche per costringere la popolazione generale ad abbracciare le opzioni di pagamento digitali.

Sfortunatamente, sembra aver fallito in entrambe le aspirazioni. Anche se l'obiettivo principale dichiarato della demonetizzazione era quello di frenare la portata del denaro nero nell'economia, durante i primi due mesi di viaggio, quasi il 90% delle banconote rottamate e demonetizzate è tornato nel sistema bancario. Ciò è in contrasto con l'aspettativa del governo che circa ₹ 3 lakh crore (US $ 44 miliardi) delle banconote rottamate non sarebbero mai tornate perché farebbero parte di tesori di denaro nero.

Anche la seconda conseguenza del passaggio a un'economia senza contanti potrebbe essere un fallimento. Quando il denaro ritorna al sistema, molti indiani probabilmente torneranno alle transazioni in contanti data l'eccessiva dipendenza dalle transazioni in contanti nel paese a causa della connettività limitata e dei problemi di privacy relativi alle transazioni.

In definitiva, la spinta alla demonetizzazione ha avuto successo nel rendere il settore bancario più sano, ma non quello che si prevedeva di fare in termini di portare "denaro nero" e trasformare il paese in "India digitale".

-

In che modo la stipula di un prestito personale influisce sul tuo punteggio di credito

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

-

Come smettere di fare acquisti online:rompere l'abitudine

Ti stai chiedendo come interrompere lo shopping online? Non è difficile diventare dipendenti dallo shopping online. Con laccessibilità di Internet e delle app per lo shopping, i rivenditori hanno reso

-

Revisione dell'app della filiale:un'alternativa al prestito con anticipo sullo stipendio

Professionisti Contro Nessuna commissione anticipata — a meno che non si desideri denaro istantaneamente Importi dellanticipo limitati Nessuna quota associativa È necessario disporre di una carta d

-

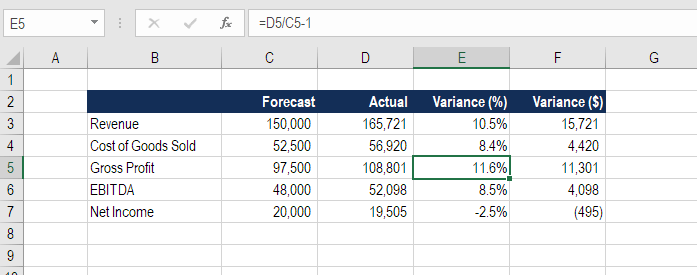

Come calcolare la varianza?

La formula della varianza viene utilizzata per calcolare la differenza tra una previsione e il risultato effettivo. La varianza può essere espressa come percentuale o come numero intero (valore in dol

bancario

- CD vs. Bond:come sono diversi e qual è quello giusto per te

- Cash App Review [2021]:è un modo sicuro per inviare e ricevere denaro?

- Banco dei pegni di strada:rischioso,

- La storia di insolvenza dell'Inghilterra sui finanziatori europei mostra le ripercussioni del mancato pagamento del conto della Brexit

- Confisca il loro super. Se funziona per le star dello sport,

- Explainer:cosa succede quando una banca viene messa in curatela

-

5 passaggi per acquistare stablecoin in sicurezza

5 passaggi per acquistare stablecoin in sicurezza Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...

-

Ho bisogno di un'assicurazione per il mio camper pop-up?

Ho bisogno di un'assicurazione per il mio camper pop-up? Se una persona ha bisogno di assicurare il suo camper dipende dallo stato in cui vive. Anche se lo stato di residenza di un individuo non richiede che assicuri il suo camper, può scegliere di stipular...

-

Come posso pagare la mia fattura Mastercard online?

Come posso pagare la mia fattura Mastercard online? Come posso pagare la mia fattura Mastercard online? Pagare le fatture della carta di credito tramite posta ogni mese può essere una seccatura. Devi scrivere assegni, compila il coupon che accompagna ...

-

Come funziona un prestito auto?

Come funziona un prestito auto? Un set di ruote può significare indipendenza, mobilità facile e libertà personale. Ma con le cose buone arriva anche lobbligo di pagare il veicolo, e, a meno che tu non abbia abbastanza denaro a dispo...