Le banche stanno coprendo le loro scommesse su costose reti di filiali

La scorsa settimana la divisione australiana dell'istituto finanziario globale Citibank è diventata la prima banca locale a smettere di gestire contanti. Il capo della banca al dettaglio ha affermato che non era un precursore della chiusura delle filiali bancarie, ma arriva mentre le banche stanno intensificando i loro investimenti in tecnologia, cercando allo stesso tempo di ridurre i costi. Ma le prove mostrano che i clienti vogliono ancora filiali o un'interazione personale con il personale della banca.

Le banche oggi trascorrono molto tempo a parlare di tecnologia. I loro documenti pubblici sono disseminati di termini come "semplificazione", “eccellenza di processo”, “creare un'impronta per un mondo digitale”, “rafforzare il ritmo dell'innovazione”, “soluzioni cloud based”, “trasformazione digitale”, “capacità digitali senza pari”, “sicurezza digitale”, “laboratori di innovazione”, “tecnologia per sfruttare l'analisi dei dati” – va avanti all'infinito.

È chiaro che le banche sono fortemente motivate a cavalcare l'ondata tecnologica nella sua piena estensione. E citano diverse ragioni convincenti. Il primo è migliorare l'esperienza del cliente. Le banche sostengono di poter costruire relazioni profonde con i clienti attraverso miglioramenti tecnologici.

Il modo in cui i clienti vogliono intraprendere attività bancarie è in continua evoluzione, e sempre più clienti desiderano soluzioni semplificate e poter fare tutto sui dispositivi digitali. Parte del miglioramento del servizio clienti è costituito da ingenti investimenti nell'analisi dei dati per comprendere meglio i profili dei clienti e le modalità con cui i clienti effettuano transazioni.

La seconda ragione è ridurre i costi. I clienti vogliono le soluzioni convenienti che la tecnologia intelligente può offrire loro, e le banche vogliono migliorare il proprio rapporto costo/reddito.

La sicurezza è un terzo fattore. I clienti vogliono che i loro soldi siano al sicuro e le banche devono investire in soluzioni sicure e nella prevenzione del crimine informatico.

Ma qual è il ruolo dello sportello bancario tradizionale in tutto questo? L'aumento delle soluzioni digitali porterà a più chiusure di filiali? E i clienti vogliono ancora soluzioni e interazioni basate sulle filiali?

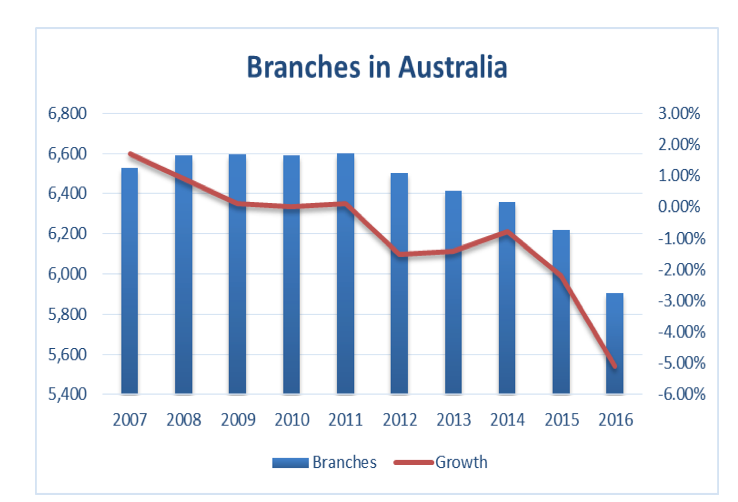

Le reti di filiali stanno diminuendo, ma a un ritmo più lento

I dati APRA mostrano che c'erano 5904 "punti di presenza" in Australia che offrono un livello di servizio di filiale al 30 giugno, 2016. Queste cifre includono entità non bancarie come società immobiliari, ma la stragrande maggioranza riguarda gli sportelli bancari.

Dal 2012 in poi, il numero di filiali ha mostrato una crescita negativa ogni anno, e c'è stata una diapositiva particolarmente ampia del 5% nel 2016. C'è stata una maggiore percentuale di chiusura nelle aree rurali. Secondo le classificazioni delle filiali di APRA, si è verificata una riduzione di 315 sportelli, di cui 173 (-4%) in aree ad alta accessibilità, 75 (-10%) nelle aree accessibili, 36 (-12%) in aree moderatamente accessibili, 25 (-17%) in aree moderatamente accessibili, 6 (-13%) in aree molto remote.

Queste chiusure devono essere contestualizzate. Sono piccoli rispetto alle tante chiusure che si sono viste in Australia dai primi anni novanta ai primi anni 2000, quando gli sportelli automatici e altre soluzioni elettroniche venivano sempre più implementate dalle banche. I dati APRA mostrano una riduzione di oltre 2, 000 filiali in questo periodo.

Un rapporto parlamentare australiano a quel tempo attribuiva questo fatto alle banche che cercavano una maggiore efficienza e costi ridotti in un ambiente globale altamente competitivo, alimentato da un aumento della tecnologia e delle soluzioni bancarie elettroniche.

Gli Stati Uniti, come l'Australia, ha anche mostrato una riduzione relativamente contenuta delle filiali negli ultimi tempi. Il Regno Unito, d'altro canto, ha registrato un numero relativamente elevato di chiusure di filiali. Un rapporto parlamentare ha mostrato che il numero di filiali è sceso da più di 20, 000 alla fine degli anni ottanta a meno di 9, 000 negli ultimi tempi. Queste chiusure hanno persino portato a un gruppo attivo chiamato Campaign for Community Banking Services. Ha trascorso quasi due decenni cercando di fermare le chiusure, ma si è sciolto di recente, credendo che la marea non potesse essere fermata.

Nonostante la chiusura degli sportelli bancari, ci sono prove che suggeriscono che i clienti vogliono ancora filiali o una sorta di interazione personale con il personale della banca.

Un sondaggio Canstar Blue 2016 ha mostrato che in Australia i tre principali fattori di soddisfazione dei clienti bancari sono le richieste e la gestione dei problemi, diritti e le tasse, e servizio clienti (filiale e call center). Banca digitale (mobile, sito web e app) si classifica solo come il sesto fattore chiave. Nel Regno Unito, uno studio di McKinsey (2016) ha mostrato che i clienti desiderano ancora interagire con le filiali, soprattutto per le operazioni più complesse.

Ma le filiali forniscono ancora valore alle banche stesse? Beh si, non solo servono a soddisfare le esigenze di quei clienti che desiderano un'interazione personale con le loro banche, queste filiali sono anche punti di vendita indispensabili per le banche. C'è anche generalmente un desiderio tra le banche australiane di trattenere, e anche espandere, il modello di gestione delle relazioni per i clienti aziendali, in contrasto con un forte movimento negli ultimi due decenni da parte di molte banche globali verso processi aziendali automatizzati come il credit scoring per le piccole imprese.

Le banche in Australia sono state generalmente riluttanti a dissipare ulteriori chiusure. Ed è chiaro che desiderano andare molto oltre nelle soluzioni basate sulla tecnologia. Però, appare abbastanza ampia l'accettazione da parte delle banche che gli sportelli ei contatti personali abbiano ancora un ruolo importante da svolgere. Ciò significa che è probabile che le filiali continuino a evolversi in punti vendita più piccoli concentrandosi sulle vendite e sulle transazioni più complesse, mentre le banche si concentrano su altre soluzioni tecnologiche man mano che si evolvono.

-

Come richiedere carte di credito Clean Sweep?

Richiedi carte di credito Clean Sweep La carta di credito di CleanSweep è un termine un po improprio. CleanSweep è un marchio registrato di Bank of America ed era il nome di un programma di marketing

-

FACT CHECK:il co-fondatore di Reddit afferma che Ether raggiungerà $ 15,

000 Alexis Ohanian, un co-fondatore di Reddit, ha parlato male quando ha detto che Ether (ETH) raggiungerà $ 15, 000 nel 2018. Intendeva dire il molto più ragionevole $ 1, 500. Ho parlato male in

-

Cos'è un Penny Stock?

Un penny stock è una quota comune di una piccola società pubblicaPrivato vs società pubblica La differenza principale tra una società privata e pubblica è che le azioni di una società pubblica sono ne

-

Revisione dell'Unione di credito dei consumatori

Millennial Money ha stretto una partnership con CardRatings e creditcards.com per la nostra copertura dei prodotti delle carte di credito. Denaro Millenario, CardRatings e creditcards.com possono rice

bancario

- Cambiamento climatico:perché la banca centrale svedese ha scaricato i titoli australiani

- Greenlight vs. Current [2021]:quale carta di debito è migliore per i tuoi figli?

- Tre semplici passi per sistemare le nostre banche

- Banco dei pegni di strada:rischioso,

- CD vs. Bond:come sono diversi e qual è quello giusto per te

- Pranzo con i banchieri. Anche loro non sono impressionati dal loro nuovo codice di condotta bancario

-

Posso prelevare i miei soldi dal mio NEAP?

Posso prelevare i miei soldi dal mio NEAP? Il Piano nazionale di rendita elettrica, o NEAP, è il piano pensionistico della International Brotherhood of Electrical Workers. Lunico modo per prelevare denaro dal conto NEAP prima del pensionamento...

-

Morte del mercato degli orsi per via di mille croci d'oro (forse)

Morte del mercato degli orsi per via di mille croci d'oro (forse) Se tutto va bene, Questa configurazione potrebbe portarci fuori dal mercato orso 2018 .... Se Grafico settimanale di Bitcoin, Letere è quotidiano, Il quotidiano di Litecoin, e molti altri sono tutti...

-

Aggiornamento sullo stimolo:i tempi stanno per scadere per ottenere i soldi del credito fiscale per i bambini quest'anno

Aggiornamento sullo stimolo:i tempi stanno per scadere per ottenere i soldi del credito fiscale per i bambini quest'anno Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...

-

Come funzionano i prestiti agli studenti?

Come funzionano i prestiti agli studenti? Se vuoi capire come funzionano i prestiti agli studenti, allora non sei solo Infatti, Il 54% dei giovani adulti che frequentano il college ha contratto una qualche forma di debito per pagare la propri...