Quando vendere un fondo comune?

Se il tuo fondo comune sta producendo un rendimento inferiore a quello previsto, potresti essere tentato di incassare le tue quote di fondi e investire i tuoi soldi altrove. Il tasso di rendimento di altri fondi può sembrare allettante, ma fa attenzione; ci sono sia pro che contro per il riscatto delle tue quote di fondi comuni. Esaminiamo le circostanze in cui la liquidazione delle vostre quote di fondi sarebbe ottimale e quando potrebbe avere conseguenze negative.

Punti chiave

- Quando si tratta di riscattare quote di fondi comuni, gli investitori dovrebbero essere consapevoli dei pro e dei contro di farlo.

- Le conseguenze fiscali e gli oneri aggiuntivi richiedono la massima considerazione quando gli investitori contemplano la prospettiva di incassare le loro quote di fondi comuni.

- Alcune volte sono più appropriate di altre, per incassare un fondo comune. In cima alla lista ci sono i seguenti scenari:

- Quando c'è stato un cambio di gestore di fondi

- Quando c'è stato un cambiamento nella strategia di investimento di un fondo

- Quando un fondo ha costantemente sottoperformato

- Quando un fondo diventa troppo grande per raggiungere gli obiettivi di un investitore

I fondi comuni di investimento non sono azioni

La prima cosa che devi capire è che i fondi comuni di investimento non sono sinonimo di azioni. Così, un calo del mercato azionario non significa necessariamente che sia il momento di vendere il fondo. Le azioni sono singole entità con tassi di rendimento associati a ciò che il mercato sopporterà. Le azioni sono guidate dal "buy low, vendere alto" logica, il che spiega perché, in un mercato azionario in calo, molti investitori si fanno prendere dal panico e scaricano rapidamente tutti i loro asset orientati alle azioni.

I fondi comuni di investimento non sono entità singolari; sono portafogli di strumenti finanziari, come azioni e obbligazioni, scelto da un portafoglio o da un gestore di fondi in conformità con la strategia del fondo. Un vantaggio di questo portafoglio di attività è la diversificazione.

Esistono molti tipi di fondi comuni di investimento, e il loro grado di diversificazione varia. Fondi di settore, ad esempio, avrà la minima diversificazione, mentre i fondi bilanciati avranno di più. All'interno di tutti i fondi comuni di investimento, però, il declino di uno o alcuni dei titoli può essere compensato da altre attività all'interno del portafoglio che si mantengono stabili o aumentano di valore.

Poiché i fondi comuni di investimento sono portafogli diversificati piuttosto che singole entità, fare affidamento solo sul market timing per vendere il proprio fondo può essere una strategia inutile poiché il portafoglio di un fondo può rappresentare diversi tipi di mercati. Anche, perché i fondi comuni di investimento sono orientati a rendimenti a lungo termine, un tasso di rendimento inferiore a quello previsto durante il primo anno non è necessariamente un segno di vendita.

Affidarsi solo al market timing per vendere il proprio fondo può essere una strategia inutile poiché il portafoglio di un fondo comune può rappresentare diversi tipi di mercati.

Quando vendi il tuo fondo

Quando stai incassando le tue quote di fondi comuni, ci sono un paio di fattori da considerare che possono influenzare il tuo ritorno:

Carichi di back-end

Se sei un investitore che detiene un fondo che addebita un carico di back-end, il totale che ricevi al momento del riscatto delle tue unità sarà influenzato. Carichi frontali, d'altra parte, sono le commissioni di vendita addebitate quando investi per la prima volta i tuoi soldi nel fondo. Così, se avessi una commissione di vendita iniziale del 2%, il tuo investimento iniziale sarebbe stato ridotto del 2%.

Se il tuo fondo ha un carico di back-end, le spese verranno detratte dal valore di riscatto totale. Per molti fondi, i carichi di back-end tendono ad essere più alti quando si liquidano le unità prima piuttosto che dopo, quindi devi determinare se liquidare le tue unità ora è ottimale.

Conseguenze fiscali

Se il tuo fondo comune di investimento ha realizzato significative plusvalenze in passato, potresti essere soggetto a imposte sulle plusvalenze se il fondo è detenuto in un conto imponibile. Quando riscatti quote di un fondo che ha un valore superiore al costo totale, avrai un reddito imponibile.

Nota che anche se potresti non aver venduto le tue quote di fondi comuni, il portafoglio del fondo potrebbe aver subito eventi imponibili di cui potresti essere responsabile del pagamento della tua quota. Ad esempio, se un gestore di portafoglio vende partecipazioni nel fondo per guadagni in conto capitale a breve termine.

Per molti fondi, i carichi di back-end tendono ad essere più alti quando si liquidano le unità prima piuttosto che dopo, quindi devi determinare se liquidare le tue unità ora è ottimale.

Quando il tuo fondo cambia

Tieni presente che anche se il tuo fondo è orientato a produrre tassi di rendimento a lungo termine, ciò non significa che devi tenere il fondo tra alti e bassi. Lo scopo di un fondo comune è aumentare il tuo investimento nel tempo, non dimostrare la propria fedeltà a un particolare settore o gruppo di attività o a un gestore di fondi specifico. Per parafrasare Kenny Rogers, la chiave per investire con successo in fondi comuni è "sapere quando tenerli e sapere quando piegarli".

Le seguenti quattro situazioni non sono necessariamente indicazioni che dovresti passare, ma sono situazioni che dovrebbero alzare un campanello d'allarme:

Cambio nel gestore di un fondo

Quando metti i tuoi soldi in un fondo, stai riponendo una certa fiducia nelle competenze e nelle conoscenze del gestore del fondo, che speri porterà a un eccezionale ritorno su un investimento che si adatta ai tuoi obiettivi di investimento. Se la tua relazione trimestrale o annuale indica che il tuo fondo ha un nuovo gestore, Fai attenzione. Se il fondo imita un determinato indice o benchmark, potrebbe essere meno preoccupante in quanto questi fondi tendono ad essere gestiti in modo meno attivo.

Per altri fondi, il prospetto deve indicare il motivo del cambio di gestore. Se il prospetto indica che l'obiettivo del fondo rimarrà lo stesso, potrebbe essere una buona idea guardare i rendimenti del fondo nel prossimo anno. Per una maggiore tranquillità, potresti anche ricercare l'esperienza e le prestazioni precedenti del nuovo manager.

Cambio di strategia

Se hai studiato il tuo fondo prima di investire in esso, molto probabilmente hai investito in un fondo che riflette accuratamente i tuoi obiettivi finanziari. Se il tuo gestore del fondo inizia improvvisamente a investire in strumenti finanziari che non riflettono gli obiettivi originali del fondo comune, potresti voler rivalutare il fondo che stai detenendo.

Per esempio, se il tuo fondo a piccola capitalizzazione inizia a investire in alcune azioni a media o grande capitalizzazione, il rischio e la direzione del fondo possono cambiare. Si noti che i fondi sono generalmente tenuti a informare gli azionisti di eventuali modifiche al prospetto originale.

Inoltre, alcuni fondi possono cambiare nome per attirare più clienti, e quando un fondo comune cambia nome, a volte cambiano anche le sue strategie. Ricordare, dovresti essere a tuo agio con la direzione del fondo, quindi se i cambiamenti ti danno fastidio, sbarazzarsi di esso.

Sottoperformance costante

Questo può essere complicato poiché la definizione di "sottoperformance" differisce da investitore a investitore. Se i rendimenti del fondo comune di investimento sono stati scarsi per un periodo inferiore a un anno, liquidare le tue partecipazioni nel portafoglio potrebbe non essere l'idea migliore poiché il fondo comune potrebbe semplicemente subire alcune fluttuazioni a breve termine.

Però, se hai notato prestazioni significativamente scarse negli ultimi due o più anni, potrebbe essere il momento di ridurre le perdite e andare avanti. Per aiutare la tua decisione, confrontare la performance del fondo con un benchmark adeguato o con fondi simili. Una performance comparativa eccezionalmente scarsa dovrebbe essere un segnale per vendere il fondo.

Il fondo diventa troppo grande

In molti casi, la rapida crescita di un fondo può ostacolare la performance. Più grande è il fondo, più è difficile per un portafoglio spostare le attività in modo efficace. Tieni presente che la dimensione del fondo di solito diventa più un problema per i fondi mirati o per i fondi a piccola capitalizzazione, che trattano un numero inferiore di azioni o investono in azioni con basso volume e liquidità.

Quando il tuo portafoglio di investimenti personali cambia

Oltre alle modifiche del fondo comune di investimento stesso, altri cambiamenti nel tuo portafoglio personale potrebbero richiedere di riscattare le tue quote di fondi comuni e trasferire i tuoi soldi in un portafoglio più adatto. Ecco due motivi che potrebbero spingerti a liquidare le tue quote di fondi comuni di investimento:

Riequilibrio del portafoglio

Se disponi di un modello di asset allocation prefissato a cui desideri aderire, potrebbe essere necessario ribilanciare le tue partecipazioni alla fine dell'anno per riportare il tuo portafoglio al suo stato originale. In questi casi, potrebbe essere necessario vendere o addirittura acquistare più di un fondo all'interno del tuo portafoglio per riportare il tuo portafoglio al suo equilibrio originale.

Potrebbe anche essere necessario pensare a un riequilibrio se i tuoi obiettivi di investimento cambiano. Ad esempio, se decidi di cambiare la tua strategia di crescita in una che fornisce un reddito costante, le tue attuali partecipazioni in fondi di crescita potrebbero non essere più appropriate.

Le tasse

Se il tuo fondo ha subito perdite di capitale significative e hai bisogno di un'agevolazione fiscale per compensare le plusvalenze realizzate degli altri tuoi investimenti, potresti voler riscattare le tue quote di fondi comuni di investimento al fine di applicare la perdita di capitale alle tue plusvalenze.

La linea di fondo

La vendita di un fondo comune di investimento non è qualcosa che fai impulsivamente. È importante riflettere molto sulla decisione. Ricorda che inizialmente hai investito nel tuo fondo comune perché eri sicuro di esso, quindi assicurati di avere chiare le ragioni per cui lasciarlo andare. Però, se hai considerato attentamente tutti i pro e i contro della performance del tuo fondo e pensi ancora di doverlo vendere, fallo e non voltarti indietro.

-

Definizione di breve periodo in economia

Lanalisi di breve periodo gestisce lefficienza dei costi utilizzando costi fissi e variabili. In economia, i termini breve periodo e lungo periodo confrontano gli effetti del tempo sulle prestazioni

-

Revisione del prestito AWL:prestiti di emergenza per prestiti a breve termine

Professionisti Contro App mobile per clienti abitualiNon trasparente sui tassi di interesse fino a dopo lapplicazioneFinanziamento potenzialmente velocePossibile commissione di bonifico bancario pe

-

Come calcolare un punteggio in scala

Come calcolare un punteggio in scala Cose di cui avrai bisogno Carta Penna o matita Consiglio Calcola serie di punteggi di esempio per testare la formula. Controlla che il punteggio più

-

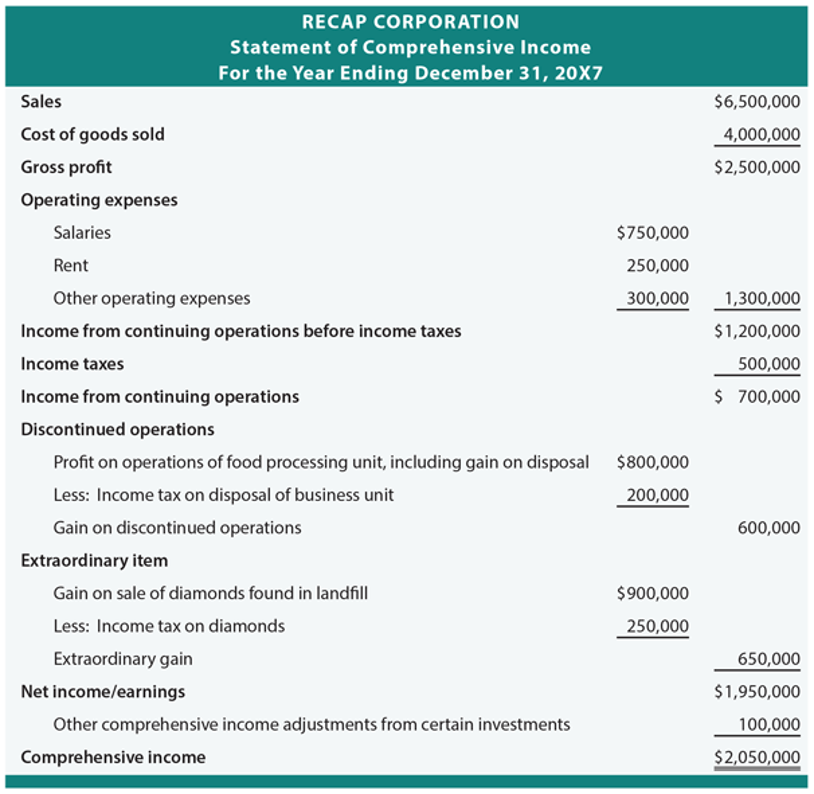

Che cos'è il Conto Economico Complessivo?

Il rendiconto economico complessivo è un rendiconto finanziarioAnalisi dei rendiconti finanziariCome eseguire lanalisi dei rendiconti finanziari. Questa guida ti insegnerà ad eseguire lanalisi di bila

Informazioni sul fondo

- Identificazione del rischio dei fondi comuni con il riskometer

- Come giudicare la performance del fondo comune di investimento

- Come guadagnano le società di fondi comuni di investimento

- Che cos'è una scheda informativa sui fondi comuni di investimento?

- Le migliori società di investimento per i privati

- Qual è l'importo minimo di denaro che posso investire in un fondo comune di investimento?

-

In queste banche i tassi di interesse e i rendimenti sono in aumento

In queste banche i tassi di interesse e i rendimenti sono in aumento Puoi trovare conti di risparmio e CD che pagano molto al di sopra della media nazionale, se sai dove cercare. Anche se la Federal Reserve non dovrebbe alzare i tassi nel 2019, alcune banche stanno a...

-

Il prezzo di Bitcoin aumenta:frenesia speculativa in piena forza

Il prezzo di Bitcoin aumenta:frenesia speculativa in piena forza Bitcoin, sin dal suo inizio nel 2009, è notevolmente aumentato di valore. Nellultimo decennio, si è evoluto da unossessione marginale, che era visto come un modo alternativo di condurre affari al di f...

-

7 consigli per scegliere un conto risparmio quando i tassi di interesse aumentano

7 consigli per scegliere un conto risparmio quando i tassi di interesse aumentano La Federal Reserve ha alzato il tasso sui fondi federali due volte questanno, e gli esperti prevedono che sono probabili ulteriori aumenti dei tassi di interesse prima della fine dellanno. Se stai p...

-

Il pagamento delle tasse non cambia il modo in cui spendiamo

Il pagamento delle tasse non cambia il modo in cui spendiamo Gran parte del campo delleconomia può ridursi a una tensione centrale nel comportamento degli esseri umani:ci sono alcuni modi oggettivamente ragionevoli per spendere soldi, come farlo quando ce lhai ...