Dove mettere i soldi adesso:le nostre prospettive di investimento di metà anno per il 2020

© 2020 John W. Tomac

La road map è cambiata molto dalla nostra ultima previsione di investimento sei mesi fa. Mentre ci accovacciavamo a casa, Il COVID-19 ha portato i mercati finanziari e la nostra economia a una battuta d'arresto. Il mercato rialzista più lungo della storia si è concluso, e un mercato ribassista è emerso in tempi record, con le prospettive delle aziende per il futuro in gran parte determinate dall'impatto del coronavirus e dai loro mezzi finanziari per resistervi.

Ciò che potrebbe aver sorpreso di più è stata la resilienza del mercato, data la grave situazione economica. Entro metà maggio, più di 38 milioni di persone avevano perso il lavoro. Le vendite al dettaglio e la produzione industriale di aprile hanno registrato i cali mensili più marcati mai registrati. Ristoranti, rivenditori e cinema hanno presentato istanza di fallimento, e dozzine di aziende hanno sospeso o tagliato i loro dividendi mentre sfruttano le risorse nel tentativo di sopravvivere.) I prezzi del petrolio sono crollati per il timore che la domanda globale ristagnasse prima di riprendersi. “Stiamo assistendo a una recessione estremamente profonda, più profondo del 2008-2009 il peggio dalla Grande Depressione, ", afferma Nariman Behravesh, capo economista di IHS Markit. "Nessuna domanda, questa recessione è orribile".

Ma il mercato azionario ha ricordato agli investitori che guarda sempre avanti, in questo caso, oltre il baratro economico verso una ripresa post-COVID. Dopo essere sceso del 34% dal picco di febbraio al 23 marzo, L'indice di 500 azioni di Standard &Poor's ha registrato un rimbalzo senza precedenti di oltre il 30%. Ma alcuni esperti di mercato temono che il rally abbia superato se stesso. Investitori, comprensibilmente, si chiedono se la seconda metà del 2020 sarà all'insegna delle gare o del ritorno agli abissi. Riteniamo che il mercato statunitense calcherà una via di mezzo tra i due.

Nella nostra prospettiva di gennaio, abbiamo detto che era ragionevole aspettarsi che l'S&P 500 raggiungesse un livello compreso tra 3200 e 3300 ad un certo punto nel 2020. L'indice di mercato ampio ha raggiunto 3386 il 19 febbraio, e non pensiamo che raggiungerà quel livello anche quest'anno. Più probabile è una fine dell'anno per l'S&P 500 da 2900 a 3000. Il punto medio di tale intervallo è vicino a dove il mercato è stato scambiato a maggio, e si risolve in un calo dei prezzi dell'8,7% per l'anno solare. La nostra proiezione lascia anche la media industriale del Dow Jones vicino al suo punto di metà maggio a fine anno, diciamo, nel quartiere di 24, 400. Questa previsione include l'aspettativa di una correzione del mercato a seguito dell'esplosivo rally primaverile che potrebbe portare l'S&P 500 a 2650 o forse più in basso. (Prezzi e resi sono validi fino al 15 maggio, quando l'S&P 500 ha chiuso a 2864.)

In altre parole, stiamo osservando un mercato volatile che potrebbe fare pochi progressi misurati dagli indici, ma ciò non dovrebbe dissuaderti dal posizionare il tuo portafoglio per guadagni in un futuro post-pandemia. "Solo perché il mercato potrebbe non andare da nessuna parte per i prossimi sei, 12 o 18 mesi non significano che non ci siano davvero buone opportunità di investimento, "dice David Giroux, capo della strategia di investimento presso la società di investimento T. Rowe Price.

Gli investitori possono prosperare mentre emergiamo dalla recessione definendo una linea sottile tra giochi difensivi, ma non troppo difensivi, e azioni e settori più sensibili all'economia, ma non troppo sensibili. La soluzione migliore è mantenere un livello elevato per le partecipazioni di qualità, senza pagare i prezzi alle stelle delle azioni comandati dalle aziende con i migliori bilanci. E approfitta dei temi di investimento post-pandemia emergenti.

Un alfabeto economico

Questo è un mercato più impegnativo di quello a cui la maggior parte degli investitori è abituata, soprattutto considerando quanto sono torbide le solite sfere di cristallo. Gli economisti dibattono, con poco accordo, se la ripresa assumerà la forma di a V (drammatico rimbalzo), tu (prolungato il fondo man mano che l'economia si riapre gradualmente), W (su e poi giù, forse dopo un'altra ondata di virus, o l (bloccato a livelli bassi poiché la sicurezza riguarda l'attività limite). O un simbolo matematico:"Siamo d'accordo con il segno della radice quadrata, "dice Behravesh, “un aumento che svanisce”.

Dopo un calo del prodotto interno lordo nel primo trimestre di poco meno del 5% annualizzato, Behravesh vede un calo vicino al 37% nel secondo trimestre prima che le cose riprendano nella seconda metà, per un calo annuale della crescita economica del 6,4%. Disoccupazione, recentemente in esecuzione a un tasso del 14,7%, è probabile che raggiunga il massimo nel terzo o quarto trimestre al 17% o più, dice Behravesh. “Tutto questo presuppone che la pandemia raggiunga il picco a luglio o agosto e che continui una graduale apertura dell'economia. Se questo virus torna, anche questa squallida immagine non è abbastanza desolante, " lui dice.

Date le incertezze epidemiologiche ed economiche, molte aziende hanno ritirato le indicazioni che di solito forniscono su come stanno andando le loro attività. Ciò rende la stima degli utili aziendali, il motore che guida i prezzi delle azioni, particolarmente precaria. “Stiamo operando un po' alla cieca, "dice Phil Orlando, capo stratega azionario presso la società di investimento Federated Hermes. Il livello dei guadagni potrebbe essere difficile da individuare, ma la direzione è senza dubbio verso il basso. Gli analisti di Wall Street prevedono che gli utili per le società nell'S&P 500 complessivamente siano inferiori del 22,6% rispetto agli utili del 2019, secondo la società di ricerca Refinitiv, con profitti che precipitano di più per le aziende energetiche, aziende che producono o vendono beni di consumo non essenziali (inclusi ristoranti, rivenditori e aziende di intrattenimento), e industriali. Potrebbe volerci fino alla seconda metà del prossimo anno o addirittura fino al 2022 per tornare ai livelli di guadagni del 2019.

Bloccato dalla caduta dei ricavi e dalla riduzione dei profitti, più di 50 titoli hanno sospeso o ridotto i dividendi. Goldman Sachs prevede che i pagamenti diminuiranno di oltre il 20% quest'anno (altri prevedono di meno). Spese aziendali per la manutenzione o l'ammodernamento degli edifici, attrezzature e simili diminuiranno del 27%, Goldman prevede.

Basi forti

Nonostante le terribili circostanze, il mercato ha delle solide basi sotto forma di massicci stimoli monetari e fiscali. “La Federal Reserve, con l'aiuto del Congresso, fermato il mercato degli orsi esattamente nelle sue tracce, "dice Jim Stack, presidente della società di ricerche di mercato InvesTech Research. La Fed ha tagliato i tassi di interesse a breve termine allo 0%, anche se i governatori della Fed insistono che i tassi negativi non sono nelle carte. Finora i banchieri centrali e il governo federale hanno iniettato più di $ 5 trilioni combinati nei mercati finanziari e nell'economia, dice Pila, e altri miliardi potrebbero arrivare. "Allo stesso tempo, le sfide economiche restano formidabili, " lui dice.

Gli esperti si chiedono anche se pagheremo la spesa ora con un aumento dell'inflazione in seguito. Spostando i venti politici verso il populismo, anche il nazionalismo e la de-globalizzazione sono probabilmente inflazionistici, afferma lo stratega azionario Mike Wilson di Morgan Stanley, e insieme alla spesa in deficit e alla prevista debolezza del dollaro "stanno creando il caso più convincente per un ritorno dell'inflazione che abbiamo visto da un po' di tempo, " lui dice. Per adesso, gli effetti deflazionistici di una recessione e, a lungo termine, la rivoluzione tecnologica in corso e l'invecchiamento demografico attenueranno il rischio di aumenti vertiginosi dei prezzi. Kiplinger prevede un tasso di inflazione di appena lo 0,3% alla fine del 2020, molto al di sotto del tasso del 2,3% dello scorso anno.

Quello che una volta era il più grande jolly del mercato, le elezioni presidenziali americane, è passato in secondo piano rispetto alla pandemia. “Se le nuove infezioni diminuiscono, ci siamo lasciati alle spalle questo secondo trimestre brutalmente brutto e mostriamo una crescita nel terzo trimestre con le persone che lavorano e il mercato azionario di nuovo in rialzo, va bene per la rielezione di Trump, ", afferma Orlando di Federated. “Se c'è una seconda ondata inaspettata, un altro arresto e una recessione corre nel prossimo anno, stiamo guardando il presidente Biden”. Orlando osserverà l'andamento del mercato azionario nei tre mesi che precedono le elezioni. Se il mercato è in rialzo, l'operatore storico tende a vincere; se è giù, l'opposizione di solito è vittoriosa. Tornando al 1928, l'indicatore è accurato all'87%.

Indipendentemente dall'esito delle elezioni, alcuni problemi con i tasti di scelta rapida si sono notevolmente ridotti, vista la situazione economica, afferma lo stratega azionario Jeffrey Buchbinder di LPL Financial. "Non vedo alcun desiderio di aumentare l'aliquota dell'imposta sulle società, " lui dice. Allo stesso modo, non vedremo aumenti tariffari nella recessione più profonda che abbiamo visto dagli anni '30".

Dove investire

Inclinazione verso azioni piuttosto che obbligazioni e contanti, e verso gli Stati Uniti invece che verso le partecipazioni internazionali, sebbene in un portafoglio diversificato possiedi tutte queste attività, e la tua situazione personale determinerà fino a che punto. Gli investitori obbligazionari dovranno imparare a convivere con tassi bassi, con la Fed improbabile che alzi i tassi a breve termine per anni e il rendimento dei Treasury a 10 anni, recentemente 0,64%, verso l'1% entro la fine dell'anno. "Forse mio figlio di 2 anni vedrà il 3% su un rendimento del Tesoro nella sua vita, ” scherza il capo stratega Brian Nick della società di investimento Nuveen. Troverai migliori opportunità al di fuori del mercato del Tesoro:in titoli ipotecari garantiti da agenzie statunitensi, Per esempio, obbligazioni societarie di alta qualità o tasche del mercato comunale.

Non aspettarti molto dai mercati esteri quest'anno, ma sarebbe un errore escluderli.

Gli investitori dovranno dipendere maggiormente dalle azioni per il reddito, ma quest'anno dovranno anche evitare le mine antiuomo dei dividendi poiché le aziende tagliano i pagamenti. Concentrati sui titoli con i mezzi finanziari per far crescere i pagamenti con una gestione attiva Crescita dei dividendi all'avanguardia (simbolo VDIGX) o con Apprezzamento dei dividendi all'avanguardia (VIG, $ 111), un fondo negoziato in borsa che tiene traccia di un indice di pagatori coerenti.

I mercati esteri sono stati per anni una presa in giro. “Le azioni internazionali sono più economiche delle azioni statunitensi, ma lo dico da tempo, "dice David Kelly, capo stratega globale presso JP Morgan Asset Management. Ancora, Kelly si dice "ottimista" sui mercati dell'Asia orientale, e sebbene lo sia meno per i mercati europei a breve termine, “Potrebbero avere un risultato migliore rispetto agli Stati Uniti nella lotta al COVID-19. Alla fine, gli Stati Uniti avranno pagato un prezzo maggiore per questa malattia rispetto ad altre regioni, "dice Kelly. Non aspettarti molto dai mercati esteri quest'anno, ma sarebbe un errore escluderli.

All'interno del mercato azionario statunitense, cercare un equilibrio tra rischio e rendimento, dice Giroux a T. Rowe Price. Dice che eviterebbe costosi, titoli di rifugio sicuro che hanno beneficiato di più durante la pandemia, pensate in particolare ai titoli di prima necessità, ma anche i titoli di più alta qualità con i bilanci più incontaminati. “Non vedo molto valore in quei nomi oggi, " lui dice. Né scommetterebbe su un rimbalzo delle aziende più colpite dal coronavirus, come compagnie aeree o operatori di crociere. “Il loro modello di business è probabilmente compromesso in modo permanente. Si assumeranno molti debiti durante la recessione ed emergeranno come imprese molto meno attraenti, e ci sono domande, Onestamente, sul fatto che riusciranno ad arrivare dall'altra parte."

Giroux si sta invece concentrando su un gruppo medio di azioni, ancora ben al di sotto dei massimi di 52 settimane, che potrebbe ripagare gli investitori pazienti quando l'economia si riprenderà. Questi titoli potrebbero richiedere più tempo per essere realizzati, ma hanno bilanci sufficientemente solidi e liquidità sufficiente per portarli a termine. Le azioni che gli piacciono includono il produttore di macchinari industriali Fortivo (FTV, $ 55), General Electric (GE, $ 5), Hilton Worldwide (HLT, $ 69), produttore di chip Prodotti Integrati Maxim (MXIM, $ 52) e gigante dei pagamenti globali Visa (V, $ 183).

Le condivisioni di assistenza sanitaria e tecnologia non sono superdifensive, ma hanno ancora meno probabilità di sottoperformare se l'economia non si avvia. “Questo ha senso come strategia intermedia, "dice Nick di Nuveen. Fidelity Select Health Care (FSPHX), un membro del Kiplinger 25, l'elenco dei nostri fondi a vuoto preferiti, detiene 85 azioni e ti offrirà una buona selezione. Gli investitori in ETF possono prendere in considerazione Invesco S&P 500 Assistenza sanitaria a parità di peso (RYH, $ 213), uno dei Kiplinger ETF 20. Per quanto riguarda la tecnologia, “non siamo timidi nell'apprezzare i grandi nomi, "dice Nick. Un modo per ottenere visibilità è attraverso Invesco QQQ Trust (QQQ, $223), un ETF che possiede le azioni dell'indice Nasdaq 100.

Finalmente, guarda avanti, come puoi scommettere che farà il mercato, ai temi che emergeranno dopo la pandemia. Tra le tendenze previste da UBS Wealth Management c'è il crescente utilizzo della telemedicina per l'accesso alle cure mediche di routine. E mentre i governi cercano di diversificare le catene di approvvigionamento globali e avvicinarle a casa, le aziende specializzate in automazione e robotica di magazzino o di fabbrica prospereranno. Azioni che si adattano al tema: teladoc (TDOC, $184) e Rockwell Automation (ROK, $ 198).

-

Come scegliere un consulente finanziario:6 consigli per trovare quello giusto

Se non sei un esperto in questioni di denaro, scegliere un consulente finanziario per gestire la tua vita finanziaria può essere una decisione difficile. È quasi impossibile conoscere bene ogni arena

-

L'assicurazione sulla vita è tassabile?

Sapere quando lassicurazione sulla vita è tassabile e come evitare la tassazione può aiutare le famiglie a garantire che i loro cari ricevano tutti i proventi della loro polizza. (iStock) Lassicuraz

-

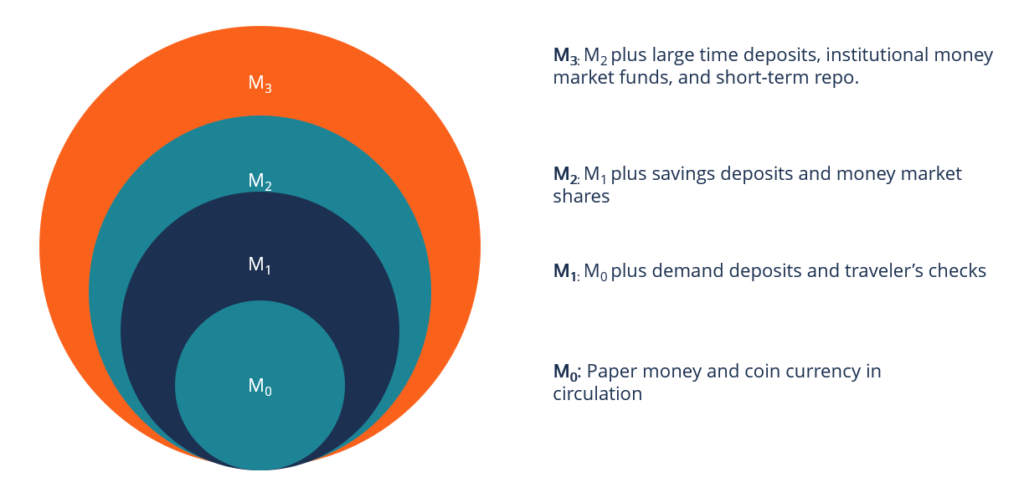

Cosa sono gli aggregati monetari?

Gli aggregati monetari sono le misure dello stock di moneta in un paese. Le banche centrali misurano gli aggregati monetari e li presentano sotto forma di serie di titoli azionari in valuta nazionale

-

7 migliori ETF sulla crescita per raccogliere i frutti della ripresa

Getty Images LHall of Famer della NHL Wayne Gretzky era solito dire:Io pattino dove sarà il disco, non dove è stato. Durante questi tempi difficili, queste sono parole sagge. Poiché si applica ai

Fondo di investimento pubblico

- Obbligazioni investment grade:testa e spalle sopra il resto

- Due scelte Kiplinger Dividend 15 colpiscono un momento difficile

- La strategia di investimento ideale quando hai 50 anni (pianificazione della pensione)

- Cambio di nome dei fondi comuni di investimento Aditya Birla:18 modifiche (e cosa dovresti fare al riguardo)

- I 10 migliori ETF da acquistare per un portafoglio per tutte le stagioni

- Il settore delle medie imprese rivive, ma perché gli investitori dovrebbero stare attenti?

-

Il controllo del tuo punteggio di credito lo abbassa?

Il controllo del tuo punteggio di credito lo abbassa? Probabilmente hai pensato di controllare il tuo punteggio di credito ogni tanto. Potresti ritirare la tua segnalazione occasionalmente dalle agenzie di credito o potresti avere un monitoraggio attivo ...

-

Zacks Trade Review:ottimo per operazioni assistite da broker

Zacks Trade Review:ottimo per operazioni assistite da broker Zacks Trade è una società di brokeraggio online che è stata particolarmente apprezzata dai trader attivi. Tuttavia, ora che la maggior parte dei broker online ha eliminato le commissioni sulle operazi...

-

1 investitore irlandese su 10 detiene criptovaluta:sondaggio della Commissione per la tutela della concorrenza e dei consumatori

1 investitore irlandese su 10 detiene criptovaluta:sondaggio della Commissione per la tutela della concorrenza e dei consumatori Il sondaggio della Commissione irlandese per la concorrenza e la protezione dei consumatori (CCPC) pubblicato il 16 settembre ha rivelato importanti aspetti delle tendenze di investimento tra le masse...

-

Idee per una festa di diciassettesimo compleanno economica

Idee per una festa di diciassettesimo compleanno economica Non hai bisogno di soldi per una grande festa di compleanno, solo le persone giuste. I compleanni possono essere costosi, e trovare una buona idea per una festa di compleanno che non ti lasci un buco...