Le nuove regole prudenziali di FCA per i consulenti-organizzatori di private equity del Regno Unito

La Financial Conduct Authority ("FCA") ha recentemente pubblicato un documento di discussione sul nuovo regime prudenziale del Regno Unito, che comprende il capitale regolamentare, requisiti di remunerazione del personale e di gestione del rischio, per tutte le aziende autorizzate ai sensi della direttiva sui mercati degli strumenti finanziari dell'UE ("MiFID"). Il documento di discussione riguarda il regime che il Regno Unito adotterà al posto dell'attuazione della direttiva e del regolamento UE sulle imprese di investimento ("IFD" e "IFR"), che entreranno in vigore nel giugno 2021, dopo la fine dell'attuale periodo di transizione della Brexit. Il regime del Regno Unito è strettamente modellato sull'IFD e sull'IFR. Abbiamo pubblicato un briefing separato sull'IFD e sull'IFR.

Le società di private equity dell'UE che sono strutturate come "adviser-arrangers" sono spesso (ma non sempre) autorizzate ai sensi della MiFID. A meno che non siano classificate come "imprese di investimento di importanza non sistemica" (vale a dire, imprese sottosoglia) sotto i vari test dell'IFD e dell'IFR, dovranno considerare l'impatto di molte delle disposizioni dell'IFD e dell'IFR. Nonostante le dichiarazioni del settore del private equity, la FCA non fornisce alcuna indicazione che introdurrà un regime su misura per i consulenti di private equity. Però, il documento di discussione della FCA contiene indicazioni utili sull'interpretazione da parte della FCA di varie regole e punti di incertezza e indica come la FCA eserciterà le varie discrezionalità nell'IFD e nell'IFR.

Di particolare interesse per gli sponsor di private equity sono i seguenti punti:

Compenso . La FCA conferma che introdurrà un nuovo codice di remunerazione basato sulle regole dell'IFD e dell'IFR, che si applicherà alle imprese diverse da quelle sottosoglia. I consulenti di private equity (attualmente classificati come "essenti CAD" e in gran parte al di fuori dell'ambito delle regole di remunerazione) saranno tenuti ad avere una politica dettagliata sulla remunerazione, stabilire un adeguato rapporto tra le componenti variabile e fissa della remunerazione complessiva e soddisfare i requisiti sulla struttura della remunerazione variabile. A questo proposito, la FCA afferma di poter considerare soglie per la retribuzione annua complessiva corrisposta a un soggetto a cui possono essere disapplicate alcune regole (su pagamento e differimento) inferiori a quelle stabilite dall'IFD, e indica che eserciterà una discrezionalità per aumentare il test con riferimento al bilancio di un'impresa che consentirà alle imprese di disapplicare le regole di pagamento e differimento in tutta l'impresa nel suo insieme. Di particolare rilievo è che la FCA conferma che, mentre le imprese dovrebbero adottare un approccio proporzionato al rispetto delle disposizioni in materia di remunerazione, l'attuale ampia discrezionalità per le imprese del Regno Unito di disapplicare determinate regole sulla base della "proporzionalità" non si applicherà in futuro, con la conseguenza che tutte le imprese (diverse da quelle sottosoglia) saranno tenute ad applicare le regole del “malus” (adeguamento al ribasso di un premio prima della sua erogazione) e del “clawback” (rimborso dei bonus già assegnati).

GEFIA del Regno Unito con autorizzazioni MiFID aggiuntive . La FCA conferma che le imprese autorizzate come GEFIA con autorizzazioni aggiuntive di "ricarica" MiFID saranno soggette agli stessi requisiti prudenziali per le loro attività MiFID. Le aziende determineranno se sono o meno sottosoglia facendo riferimento all'attività MiFID (al contrario di AIFMD) dell'azienda, con l'impresa che detiene il più alto dei requisiti patrimoniali regolamentari AIFMD o MiFID.

Ambientale, Questioni sociali e di governance ("ESG") . Da dicembre 2022, imprese di investimento più grandi (ad es. chi ha un bilancio superiore a 100 euro, 000, 000) dovranno divulgare informazioni sulle loro esposizioni ad attività associate ai rischi ESG. C'è una certa mancanza di chiarezza su ciò che ciò comporterà, anche se sembra riguardare la considerazione da parte dell'azienda di questioni ambientali, fattori sociali e di governance nelle proprie attività, e la Commissione europea potrebbe introdurre adeguamenti relativi ai fattori ESG al capitale che le imprese sono tenute a detenere. La FCA conferma che garantirà che le aziende integrino la considerazione dei rischi e delle opportunità ESG nel business, decisioni di investimento e rischio che prendono.

Disposizioni transitorie . Vi è stata incertezza sulla capacità dei consulenti-organizzatori di trarre vantaggio dalle disposizioni transitorie dell'IFR relative ai requisiti patrimoniali di "spese fisse" e "fattori k" (che avrebbero l'effetto di consentire alle imprese di differire l'attuazione di potenziali requisiti patrimoniali notevolmente aumentati fino a cinque anni). La FCA rileva l'incertezza al riguardo e indica che considererà ulteriormente questo problema.

Come passo successivo, la FCA prevede di pubblicare un documento di consultazione nel terzo o quarto trimestre di quest'anno. Il Tesoro del Regno Unito ha confermato separatamente che intende introdurre il nuovo regime entro l'estate 2021, in linea con la data di applicazione giugno 2021 dell'IFR/IFD.

-

I requisiti per aggiungere un nome a un conto bancario

Le banche e le cooperative di credito di solito consentono ai clienti di aggiungere persone ai conti bancari esistenti. Aggiunte al risparmio, i conti correnti e del mercato monetario vengono normalme

-

Come affrontare la prossima crisi finanziaria:prendi lezioni dall'Islanda

Sono trascorsi dieci anni da quando è scoppiata la recessione globale e loccasione perfetta per ripensare e rivalutare la crisi con il vantaggio del tempo. Finora lattenzione si è concentrata principa

-

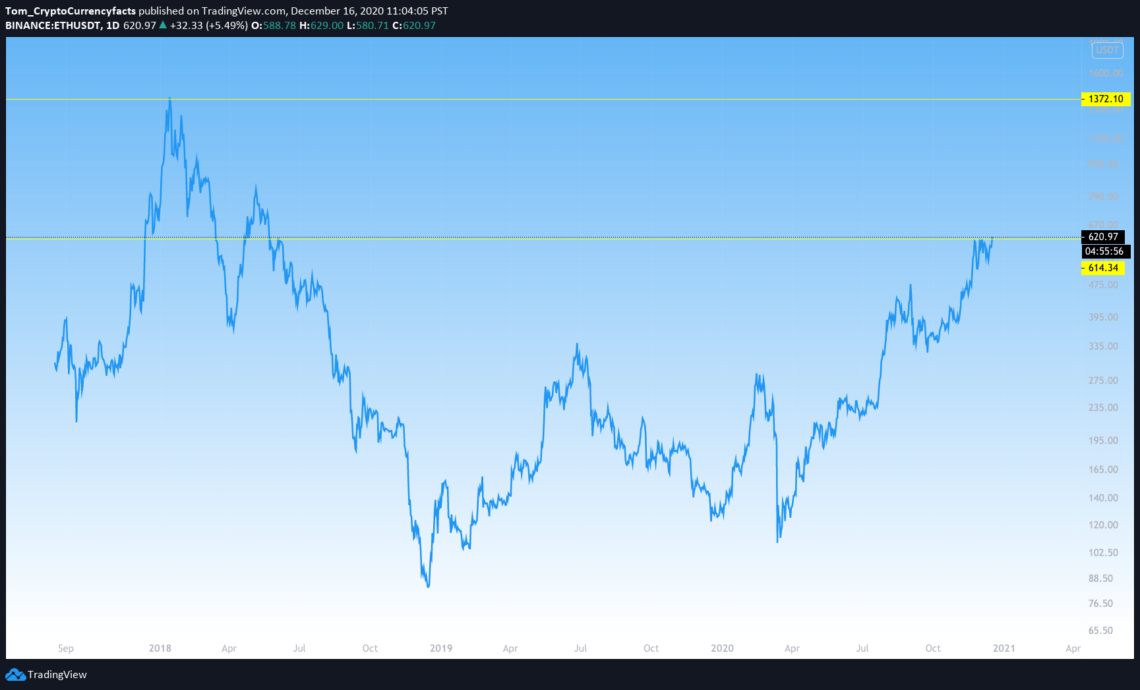

I futures Ethereum CME stanno arrivando

Il gruppo CME ha annunciato che i futures Ethereum (ETH) verranno lanciati nel 2021. La data di lancio prevista è l8 febbraio, ma è soggetto ad approvazione normativa. Se ricorderai, il rally nel 20

-

Diventare intelligenti con le criptovalute

Bitcoin, rispetto ad altri software simili offre unesperienza cliente senza pari. Con la sua pletora di opzioni come interfaccia utente e user-friendly, porta un approccio mai visto prima al mondo de

Fondi di investimento privati

- Singapore può fare da ponte tra Oriente e Occidente

- Domande e risposte della Commissione europea sul regolamento sull'informativa sulla finanza sostenibile

- Cinque motivi per scegliere un GEFIA terzo

- I regolamenti sui fondi di società in accomandita di Hong Kong attirano un'ondata di private equity

- Funds Europe copre il nostro ultimo rapporto sul futuro capitale privato CFO

- COVID-19— Revisione dell'aiuto sponsorizzato dallo Stato per le aziende europee

-

Come caricare una carta Visa

Come caricare una carta Visa Molte carte Visa ti consentono di caricare e ricaricare denaro tutte le volte che vuoi. Se possiedi un addebito Visa, carta prepagata o regalo, hai diverse opzioni per caricare denaro sulla carta da ...

-

Cos'è la finanza personale?

Cos'è la finanza personale? La finanza personale è il processo di pianificazione e gestione delle attività finanziarie personali come il reddito Reddito annualeIl reddito annuale è il valore totale del reddito guadagnato durante...

-

Il valore del certificato d'argento da un dollaro del 1935-E

Il valore del certificato d'argento da un dollaro del 1935-E Monete del dollaro dargento. La serie 1953-E e altri certificati dargento sono valuta cartacea degli Stati Uniti che potrebbe essere scambiata con il metallo prezioso sotto forma di dollari dargento....

-

Cicli di mercato in criptovaluta

Cicli di mercato in criptovaluta Unintroduzione al concetto di cicli di mercato (in criptovaluta e in generale) I cicli di mercato sono un avvento naturale in qualsiasi mercato. Però, perché il mercato delle criptovalute si muove c...