Dare un senso a un patchwork normativo

Gli asset alternativi sono destinati ad aumentare, ma la frammentazione è ancora un problema per l'AIFMD, che è presto dovuto per la sua seconda iterazione. I manager devono fare affidamento più che mai sui fornitori di servizi, dice Anja Grenner di Intertrust.

La seconda versione della Direttiva sui gestori di fondi di investimento alternativi, noto come AIFMD II, è all'orizzonte. Versione uno, lanciato nel 2011, ha creato un grande, mercato interno per i fondi di investimento alternativi europei e ha influenzato le pratiche normative in tutto il mondo. L'aggiornamento è atteso con impazienza.

In preparazione alla nuova iterazione, Intertrust ha intervistato gestori di fondi di capitale privato per determinare le loro opinioni sul quadro esistente. Il sondaggio ha scoperto una visione ampiamente ottimistica:la maggior parte degli intervistati pensava che la somma delle risorse investite in strutture conformi all'AIFMD sarebbe aumentata nei prossimi due anni.

Ma la ricerca ha anche scoperto un problema diffuso. L'AIFMD è stato interpretato in modo diverso dai diversi Stati membri dell'UE, portando a variazioni nei requisiti normativi locali. Invece di un singolo, mercato uniforme, ai gestori di fondi viene presentata una sorta di mosaico di strutture diverse, e questo li carica di costi e complessità.

Anja Grenner, direttore dei fondi presso Intertrust Lussemburgo, afferma che le diverse pratiche nei vari Stati membri possono lasciare perplessi.

“La frammentazione rende più complicata la costituzione di un fondo, difficile e costoso, " lei dice. “Il costo per la costituzione di un fondo di investimento alternativo o di un depositario in regime può variare, e le spese di manutenzione possono variare di oltre il 100% da paese a paese”.

Paesi diversi richiedono documentazione diversa, aggiunge. Una volta che un gestore di fondi alternativo ha ricevuto un passaporto AIFMD, Per esempio, si potrebbe ipotizzare che lo stesso pacchetto di documentazione possa essere inviato a ciascuno dei regolatori locali nelle giurisdizioni in cui il fondo deve essere distribuito. Ma non è così. Ogni paese richiede un diverso pacchetto di documenti, che vengono elaborati dai regolatori locali al proprio ritmo che va da una settimana a due mesi o più.

In questo ambiente confuso, i gestori di fondi devono fare affidamento sui fornitori di servizi per evitare costosi errori nella loro pianificazione.

“I manager hanno spesso bisogno di una mano per portarli attraverso quella giungla, " lei dice.

La buona notizia è che i responsabili politici dell'UE sono consapevoli dei problemi. Però, Grenner avverte che alcune delle cause della variazione regionale sono troppo fondamentali per essere risolte dall'oggi al domani. Germania, Per esempio, ha una lunga tradizione di clienti al dettaglio che investono in strutture di società in accomandita non regolamentate, mentre in Francia, tali prodotti non vengono mai venduti ad acquirenti al dettaglio. È naturale che i regolatori tedeschi e francesi abbiano interpretato l'AIFMD in modo diverso per tenere conto della diversa composizione dei loro mercati dei fondi.

Ci sono ulteriori domande su come definire i termini chiave nell'AIFMD. Paesi come la Germania, Italia, Francia e Spagna sembrano favorire un approccio rigoroso alla commercializzazione dei fondi in cui è richiesto un accordo di distribuzione prima che un gestore di fondi possa avere discussioni ad alto livello su un fondo con un potenziale cliente. Regno Unito e Scandinavia, d'altra parte, hanno maggiori probabilità di consentire che tali discussioni siano "pre-marketing", che non richiede un contratto di distribuzione.

“Alcune cose sono più facili da armonizzare di altre, "dice Grenner, che predilige un approccio paziente. “Ci arriveremo ad un certo punto, forse non tutto in una volta tramite AIFMD II, ma l'armonizzazione sarà raggiunta nel tempo. Ucits era ed è un'evoluzione, non un colpo di una volta.”

Articolo pubblicato sull'edizione di maggio di Funds Europe.

-

Cos'è Six Sigma?

Six Sigma è un termine utilizzato per definire varie tecniche e strumenti di gestione progettati per rendere i processi aziendali più efficienti ed efficaci. Fornisce strumenti statistici per eliminar

-

Come inviare una lettera di interesse a un proprietario per un appartamento?

Affittare una casa da qualcun altro offre allinquilino la flessibilità di trasferirsi senza dover vendere una casa. Laffitto di una casa spesso comporta anche il vantaggio di minori responsabilità di

-

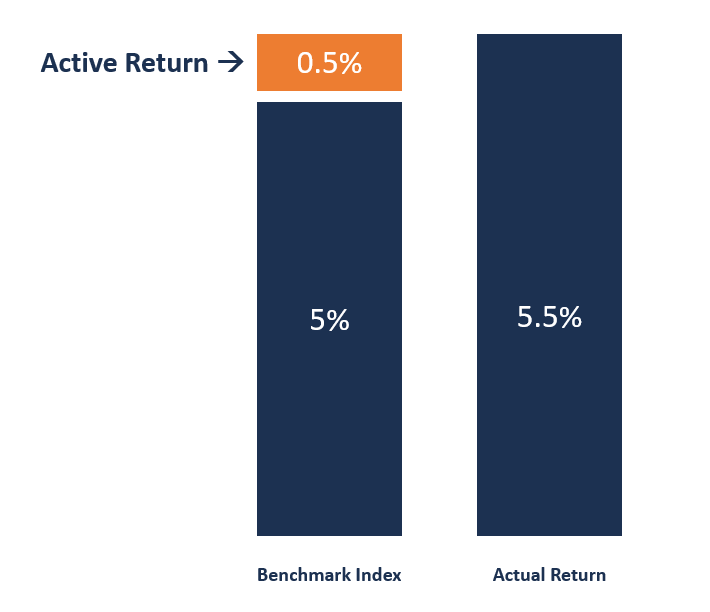

Qual è il rendimento attivo di un portafoglio?

Il rendimento attivo si riferisce ai guadagni o alle perdite di un portafoglio che sono direttamente correlati alle decisioni prese dal gestore del portafoglio. Il rendimento attivo può essere positiv

-

Svantaggi di avere una cassetta di sicurezza

I documenti originali non devono essere conservati in una cassetta di sicurezza. Le cassette di sicurezza sono cassette di sicurezza che puoi noleggiare presso la tua banca locale. Le scatole si trov

Fondi di investimento privati

- Come accedere agli investitori europei come gestore di fondi USA

- Le crescenti complessità del capitale privato accelereranno dopo la pandemia

- Sviluppi recenti nei finanziamenti a livello di fondo

- Private equity:sono arrivate le opportunità tanto attese

- Perché la trasformazione tecnologica è "critica" per la crescita

- Avvoltoio capitalista

-

6 cose che potresti perdere nella stampa fine delle tue carte di credito

6 cose che potresti perdere nella stampa fine delle tue carte di credito Sii onesto:hai mai letto tutte quelle scritte in piccolo nel contratto della tua carta di credito? O semplicemente scremi e ti iscrivi? Anche se esaminare attentamente la stampa fine potrebbe sembrare...

-

Cosa sono le materie prime?

Cosa sono le materie prime? Le materie prime sono unaltra classe di attività, proprio come le azioni e le obbligazioni. Le obbligazioni sono titoli a reddito fisso emessi da società e governi per raccogliere capitali. Lemittente...

-

Come ottenere il tuo budget alimentare per due sul punto?

Come ottenere il tuo budget alimentare per due sul punto? Bentornati alla collaborazione tra Mint e Brewing Happiness. sono Haley, la ragazza dietro Brewing Happiness - un blog sulla celebrazione delle piccole scelte salutari che facciamo nella nostra vita, ...

-

3 consigli per acquistare l'assicurazione auto online

3 consigli per acquistare l'assicurazione auto online Quando acquisti unassicurazione auto, devi essere preparato. Abbiamo raccolto i migliori consigli per lacquisto di unassicurazione auto online. (iStock) Lacquisto di unassicurazione auto online è se...