Contango vs. normale arretramento:qual è la differenza?

Contango contro normale arretramento:una panoramica

La forma della curva dei futures è importante per gli hedger e gli speculatori di materie prime. Entrambi si preoccupano se i mercati dei futures sulle materie prime sono mercati di contango o normali mercati di backwardation. Però, queste due curve sono spesso confuse l'una con l'altra.

Contango e la normale backwardation si riferiscono all'andamento dei prezzi nel tempo, in particolare se il prezzo del contratto è in aumento o in diminuzione.

Nel 1993, la società tedesca Metallgesellschaft notoriamente ha perso più di $ 1 miliardo, soprattutto perché la direzione ha implementato un sistema di copertura che ha tratto profitto dai normali mercati di backwardation ma non ha previsto un passaggio ai mercati del contango. In questo articolo, esporremo le differenze tra contango e backwardation e ti mostreremo come evitare gravi perdite.

Punti chiave

- Contango è quando il prezzo dei futures è al di sopra del prezzo spot futuro previsto. Un mercato del contango viene spesso confuso con una normale curva dei futures.

- La normale backwardation è quando il prezzo dei futures è inferiore al prezzo spot futuro atteso. Un normale mercato di backwardation viene spesso confuso con una curva dei futures invertita.

- Un mercato dei futures è normale se i prezzi dei futures sono più alti a scadenze più lunghe e invertito se i prezzi dei futures sono più bassi a scadenze lontane.

Contango

Un mercato del contango viene spesso confuso con una normale curva dei futures.

Normale arretramento

Un normale mercato di backwardation, a volte chiamato semplicemente backwardation, viene confuso con una curva dei futures invertita.

considerazioni speciali

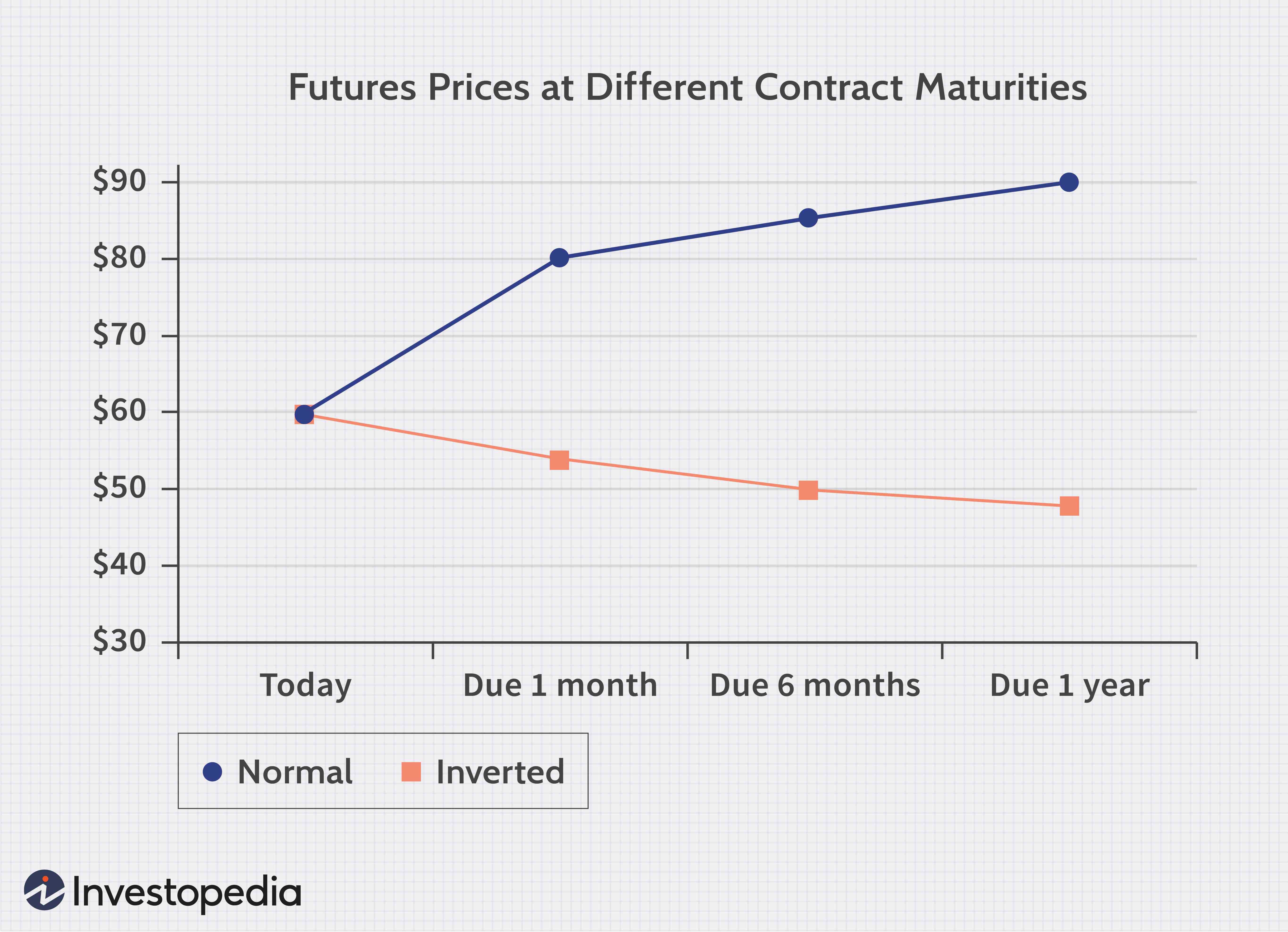

Per capire meglio la differenza tra i due, iniziare con un'immagine statica di una curva dei futures. Un'immagine statica della curva dei futures traccia i prezzi dei futures (asse y) rispetto alle scadenze del contratto (cioè, termini di scadenza). Questo è analogo a un grafico della struttura a termine dei tassi di interesse. Stiamo esaminando i prezzi per molte diverse scadenze mentre si estendono all'orizzonte. Il grafico seguente traccia un mercato normale in verde e un mercato invertito in rosso:

Nel grafico sopra, il prezzo spot è di $ 60. Nel mercato normale (linea verde), un contratto future di un anno ha un prezzo di $90. Perciò, se prendi una posizione lunga nel contratto di un anno, prometti di acquistare un contratto per $ 90 in un anno. La tua posizione lunga non è un'opzione in futuro, è un obbligo per il futuro.

1:49Contango contro normale arretramento

La linea rossa in Figura 1, d'altra parte, raffigura un mercato invertito. In un mercato invertito, il prezzo dei futures per le consegne lontane è inferiore al prezzo spot. Perché una curva dei futures dovrebbe invertirsi? Alcuni fattori fondamentali come il costo per trasportare un'attività fisica o finanziare un'attività finanziaria informeranno la domanda/offerta per la merce. Questa interazione domanda/offerta determina in ultima analisi la forma della curva dei futures.

Se proprio vogliamo essere precisi, potremmo dire fondamentali come il costo di archiviazione, il finanziamento del costo, il costo da sostenere, e il rendimento della convenienza informano l'offerta e la domanda. L'offerta incontra la domanda laddove gli operatori di mercato sono disposti a concordare il prezzo spot futuro previsto. La loro visione di consenso stabilisce il prezzo dei futures. Ed è per questo che il prezzo di un future cambia nel tempo:i partecipanti al mercato aggiornano le loro opinioni sul prezzo spot futuro previsto.

La tradizionale curva dei futures sul petrolio greggio, Per esempio, è tipicamente gobba:è normale nel breve termine ma lascia il posto a un mercato invertito per le scadenze più lunghe.

Nel caso di un bene fisico, potrebbe esserci qualche vantaggio nel possedere il bene chiamato rendimento di convenienza. Nel caso di un'attività finanziaria, la proprietà può conferire un dividendo al proprietario. A volte può essere redditizio detenere la merce tangibile piuttosto che detenere prodotti derivati nell'attività.

Differenze chiave

Un mercato dei futures è normale se i prezzi dei futures sono più alti a scadenze più lunghe e invertito se i prezzi dei futures sono più bassi a scadenze lontane.

Qui è dove il concetto diventa un po' complicato, quindi inizieremo con due idee chiave:

- Quando ci avviciniamo alla scadenza del contratto (potremmo essere lunghi o corti del contratto future), il prezzo dei future deve spostarsi o convergere verso il prezzo spot. La differenza tra i due è alla base. È perché, alla data di scadenza, il prezzo dei futures deve essere uguale al prezzo spot. Se non convergono alla maturità, chiunque potrebbe fare soldi gratis con un facile arbitraggio.

- Il prezzo dei futures più razionale è il prezzo spot futuro atteso . Per esempio, usando la tua sfera di cristallo, se tu e la tua controparte poteste prevedere che il prezzo spot del petrolio greggio sarebbe di $ 80 in un anno, ti accontenteresti razionalmente di un prezzo future di $ 80. Qualunque cosa sopra o sotto rappresenterebbe una perdita per una delle coppie di contratti di trading.

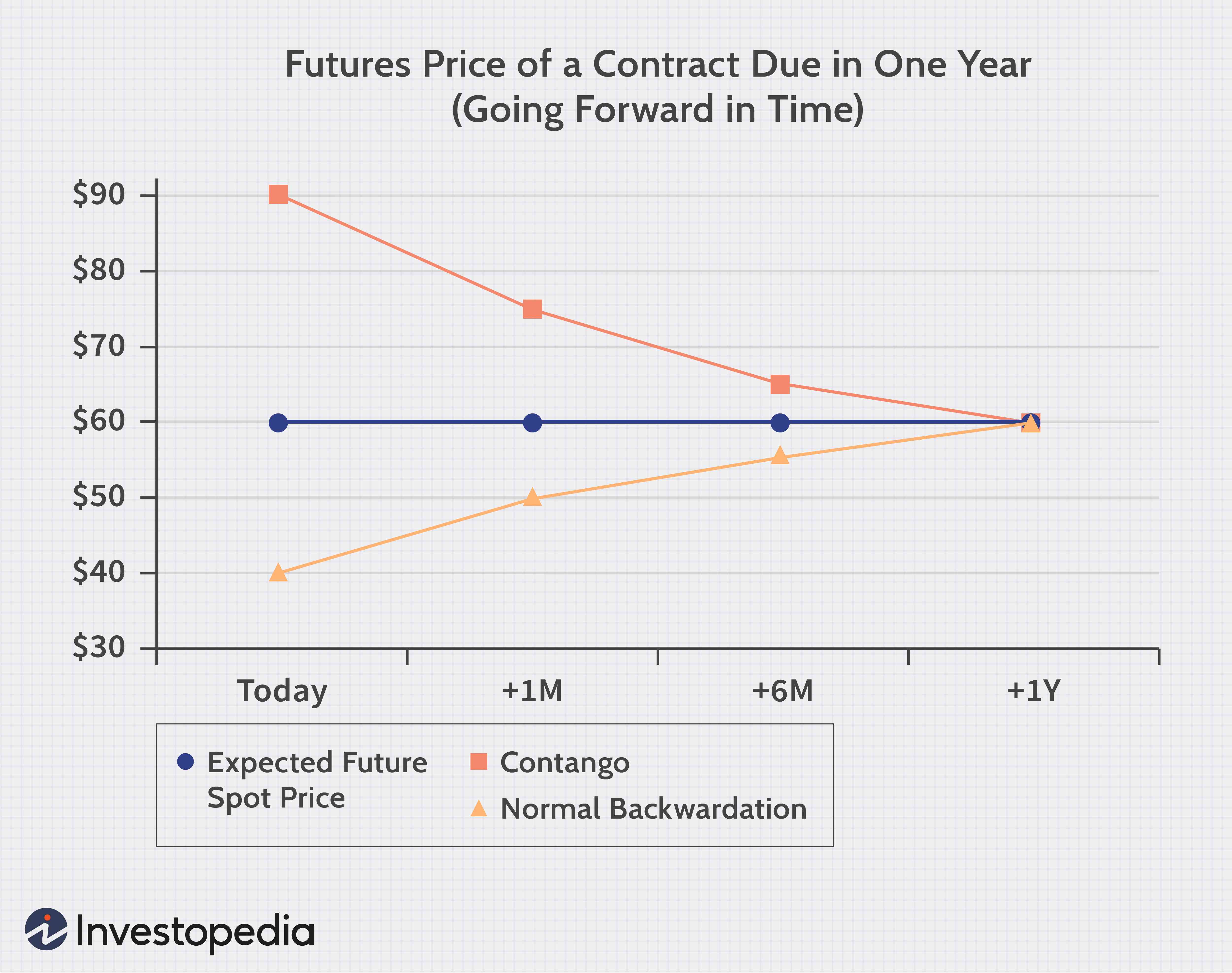

Ora possiamo definire il contango e la normale backwardation. La differenza è normale/invertita si riferisce alla forma della curva mentre scattiamo un'istantanea nel tempo.

Supponiamo di aver stipulato oggi un contratto future di dicembre 2012 per $ 100. Ora vai avanti per un mese. Lo stesso contratto future di dicembre 2012 potrebbe ancora essere di $ 100, ma potrebbe anche essere aumentato a $ 110 (questo implica una normale regressione) o potrebbe essere diminuito a $ 90 (implica contango). Le definizioni sono le seguenti:

Contango è quando il prezzo dei futures è superiore al prezzo spot futuro atteso. Poiché il prezzo dei futures deve convergere sul prezzo spot futuro atteso, contango implica che i prezzi dei future scendono nel tempo poiché nuove informazioni li allineano al prezzo spot futuro previsto.

Normale arretramento si verifica quando il prezzo dei futures è inferiore al prezzo spot futuro atteso. Ciò è auspicabile per gli speculatori che hanno posizioni lunghe nette:vogliono che il prezzo dei futures aumenti. Così, la normale backwardation è quando i prezzi dei futures sono in aumento.

Consideriamo un contratto future che acquistiamo oggi, dovuto tra un anno esatto. Supponiamo che il prezzo spot futuro atteso sia $ 60 (la linea piatta blu nella Figura 2 di seguito). Se il costo odierno per il contratto future di un anno è $90 (linea rossa), il prezzo dei futures è superiore al prezzo spot futuro atteso. Questo è uno scenario di contango. A meno che il prezzo spot futuro previsto non cambi, il prezzo del contratto deve diminuire. Se andiamo avanti nel tempo di un mese, faremo riferimento ad un contratto di 11 mesi; tra sei mesi, sarà un contratto di sei mesi.

La linea di fondo

Conoscere la differenza tra contango e backwardation ti aiuterà a evitare perdite nel mercato dei futures.

-

Come fare uno scivolo per una piscina fuori terra in modo frugale

Usa un tubo in PVC in eccesso di grandi dimensioni per uno scivolo dacqua fatto in casa. Le piscine fuori terra sono degli affari rispetto alle piscine interrate, in particolare nelle zone in cui il

-

Come comprare una casa per pochi centesimi sul dollaro

Acquistare una casa oggi con un grande sconto è facile; renderlo un acquisto redditizio è un po più difficile. Con le vendite allo scoperto, vendite fiscali, aste di preclusione e offerte di sconto di

-

Devo pagare il debito o risparmiare? O entrambi?

Quando si tratta di pagare i debiti o risparmiare, la domanda se sia possibile o sensata è una domanda che viene posta abbastanza spesso. Devo pagare il debito o risparmiare? Dovrei fare entrambe le c

-

Perché il prezzo in contanti di Bitcoin viene trascinato in basso del 7% dall'Arabia Saudita oggi?

Di lunedi, il Prezzo Bitcoin Cash è sceso del 7,02% dopo che il principe saudita Al-Waleed bin Talal ha messo in guardia i mercati globali sulla stabilità di Bitcoin e ha confrontato il suo futuro c

Trading di futures

-

Come calcolare il numero di pagamenti rimasti su un prestito

Come calcolare il numero di pagamenti rimasti su un prestito Il calcolo dei pagamenti rimanenti del prestito aiuta con il budget. Il prestito di denaro è diventato più diffuso, soprattutto con laumento dei costi di unistruzione universitaria. La maggior parte ...

-

Posso lavorare part-time e riscuotere la disoccupazione in Illinois?

Posso lavorare part-time e riscuotere la disoccupazione in Illinois? Quando sei senza lavoro temporaneamente o stagionalmente, lassicurazione contro la disoccupazione può aiutarti a superarlo senza andare completamente al verde. Sostituisce solo una parte del tuo reddi...

-

Che cos'è il patrimonio netto?

Che cos'è il patrimonio netto? Il patrimonio netto (noto anche come patrimonio netto) è un conto sul bilancio di unaziendaBilancioIl bilancio è uno dei tre rendiconti finanziari fondamentali. I rendiconti finanziari sono fondamenta...

-

Quattro motivi per cui il mercato azionario indiano sta assistendo a una corsa al rialzo

Quattro motivi per cui il mercato azionario indiano sta assistendo a una corsa al rialzo La corsa rialzista del mercato azionario indiano va avanti da un po di tempo ormai, tuttavia, questa settimana il mercato sembrava essere di umore travolgente. Oggi, per la prima volta in assoluto,...