Metti la definizione del calendario

Che cos'è un calendario put?

Un calendario put è una strategia di opzioni che prevede la vendita di un contratto put a breve termine e l'acquisto di una seconda put con scadenza più lunga. Per esempio, un investitore può acquistare un'opzione put con 90 giorni o più fino alla scadenza, e contemporaneamente vendere un'opzione put con lo stesso prezzo di esercizio che ha 45 giorni o meno fino alla scadenza.

Punti chiave

- Un calendario put è una strategia di opzioni che vende una put a breve termine e acquista una seconda put con una scadenza più lunga.

- Un calendario put viene utilizzato al meglio quando le prospettive a breve termine sono neutre o rialziste.

- Questa strategia sfrutta il decadimento temporale, con una maggiore volatilità implicita come risultato positivo.

Capire un calendario Put

Un calendario put viene utilizzato quando le prospettive a breve termine sono neutre o rialziste, ma le prospettive a lungo termine sono ribassiste. Per trarre profitto, un investitore ha bisogno che il prezzo sottostante venga scambiato lateralmente o più in alto nel tempo rimanente sulla put che è stata venduta, quindi cadere prima che scada il tempo rimanente sulla put che è stata acquistata. Il calendario put richiede il pagamento di un premio per avviare la posizione, dato che i due contratti di opzione hanno lo stesso prezzo di esercizio.

Il calendario put sfrutta il decadimento temporale. Questo è, poiché le opzioni hanno lo stesso prezzo di esercizio, non c'è alcun valore intrinseco da catturare. Così, quando si cerca di sfruttare il valore del tempo, il rischio maggiore è che l'opzione entri o esca dal denaro, in quale caso, il valore dell'ora scompare rapidamente.

Una variazione del calendario put comporta il rollforward della strategia scrivendo un altro contratto di opzione a breve termine alla scadenza del precedente e continuandolo fino a quando il sottostante non si muove in modo significativo o l'opzione a lungo termine scade.

Durante la vita dell'opzione a breve termine, il profitto potenziale è limitato nella misura in cui l'opzione a breve termine diminuisce di valore più rapidamente dell'opzione a lungo termine. Una volta scaduta l'opzione a breve termine, però, la strategia diventa semplicemente una put lunga il cui profitto potenziale è notevole. La potenziale perdita è limitata al premio pagato per avviare la posizione.

Un aumento della volatilità implicita (IV), a parità di altre condizioni, avrebbe un impatto estremamente positivo su questa strategia. Generalmente, le opzioni a più lungo termine hanno una maggiore sensibilità alle variazioni della volatilità del mercato, cioè., un vega più alto. sii consapevole, però, che le opzioni a breve e lungo termine potrebbero e probabilmente saranno scambiate a diversi livelli di volatilità implicita.

Metti esempio di calendario

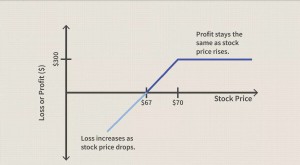

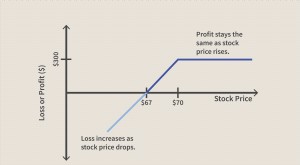

Un esempio di calendario put prevede l'acquisto di un contratto put di 60 giorni con un prezzo di esercizio di $ 100 per $ 3 e la vendita di un contratto di vendita di 30 giorni con lo stesso esercizio per $ 2. Il guadagno massimo sarebbe il prezzo di esercizio meno il premio netto pagato, o $99, che è $ 100 - ($ 3 - $ 2). La perdita massima è il premio netto pagato, che è $ 1, o $3 - $2.

Il guadagno massimo si verifica quando il titolo viene scambiato esattamente al prezzo di esercizio alla scadenza alla data dell'opzione a breve termine. Quell'opzione scade senza valore e l'investitore rimane con il long put. Se il titolo scende a zero prima della prossima scadenza, l'investitore potrebbe ancora vendere quel titolo per $ 100, meno il $ 1 pagato per le opzioni, e si realizza il guadagno massimo di $ 99.

La perdita massima si verifica se il prezzo delle azioni aumenta, quindi entrambe le opzioni scadono senza valore o le opzioni scendono così tanto da essere scambiate al loro valore intrinseco. La perdita è il premio netto pagato.

-

Opzioni di vendita

Lincorporazione di opzioni in tutti i tipi di strategie di investimento è rapidamente cresciuta in popolarità tra i singoli investitori. Per i trader principianti, una delle domande principali che sor

-

Definizione di distribuzione T

Che cosè una distribuzione T? La distribuzione T, nota anche come distribuzione t di Student, è un tipo di distribuzione di probabilità simile alla distribuzione normale con la sua forma a campana m

Opzione

- Definizione di assunzione del debito

- Definizione di co-candidato

- Definizione di controllo di routine

- Definizione di assegno bancario

- Diffusione del calendario

- Definizione di diffusione

- Definizione delle opzioni sui tassi di interesse

- nudo mettere

- Costruire un Long Put

- Utilizzo di una diffusione del calendario

-

Protezione Put

Protezione Put Che cosè un put protettivo? Una put protettiva è una strategia di gestione del rischio che utilizza contratti di opzione che gli investitori impiegano per proteggersi dalla perdita di possedere unaz...

-

Introduzione a Put Writing

Introduzione a Put Writing Una put è una strategia che i trader o gli investitori possono utilizzare per generare reddito o acquistare azioni a un prezzo ridotto. Quando si scrive una put, lo scrivente si impegna ad acquistare ...