Debt Factoring:è giusto per il tuo business?

Se i clienti impiegano più tempo per pagare del previsto e il flusso di cassa è basso, potresti prendere in considerazione il factoring del debito. Scopri di più sul factoring del debito, cosa comporta e se è giusto per la tua attività.

Se i clienti impiegano più tempo per pagare del previsto e il flusso di cassa è basso, potresti prendere in considerazione il factoring del debito. Scopri di più sul factoring del debito, cosa comporta e se è giusto per la tua attività. Ogni piccolo imprenditore inizia la propria pianificazione aziendale per il successo. Ma negli affari, come nella vita, possono succedere molte cose inaspettate che mettono una chiave inglese anche nei piani migliori.

Cose come spese impreviste e clienti che pagano lentamente possono far scendere il flusso di cassa a minimi pericolosi. Mentre le aziende più affermate potrebbero essere in grado di ricorrere a soluzioni più convenzionali, come un prestito bancario o una linea di credito, i proprietari di piccole imprese potrebbero non avere accesso a tali opzioni.

È qui che entra in gioco il factoring del debito. Utilizzando il factoring del debito, puoi vendere i crediti dei tuoi conti a una società di factoring del debito con uno sconto e ottenere una rapida infusione di contanti.

Panoramica:cos'è il factoring del debito?

Se vendi ai tuoi clienti a credito, probabilmente hai crediti non riscossi. Per i proprietari di piccole imprese che si trovano ad aver bisogno di una rapida infusione di denaro, il factoring del debito può essere un vero toccasana.

In finanza, factoring si riferisce a una terza parte o intermediario che contrae l'acquisto di fatture in sospeso dalla tua attività. Una volta trovata una società di factoring che funzioni nel tuo settore, il processo è abbastanza semplice.

Dopo aver compilato una domanda, sei pronto per vendere le fatture non pagate del tuo cliente alla società di factoring, ricevendo immediatamente l'80%-85% del valore della fattura. Quando il cliente paga la società di factoring, si riceve il saldo della fattura, meno le commissioni addebitate dalla società di factoring.

Il factoring del debito è diverso dallo sconto fatture, che fornisce alla tua azienda un prestito a breve termine ma non acquista la fattura, lasciando a te il processo di riscossione delle fatture.

La maggior parte delle società di factoring del debito offre sia il factoring recourse che quello pro-soluto. Il factoring pro soluto richiede che la tua azienda paghi la società di factoring del debito nel caso in cui un cliente non paghi una fattura, mentre nel factoring pro soluto non sei tenuto a rimborsare l'importo dell'anticipo a condizione che il cliente abbia un motivo valido per il mancato pagamento .

Molte società di factoring offrono anche il factoring spot, che prevede la vendita solo di fatture selezionate alla società di factoring.

Insieme alla domanda completata, dovrai fornire alla società di factoring la prova che stai utilizzando pratiche di contabilità clienti accettabili nella tua attività, che include un'adeguata verifica dei clienti e una fatturazione tempestiva. Fornire queste informazioni dovrebbe essere un processo semplice se stai utilizzando un buon software di contabilità.

Prima di firmare qualsiasi contratto o accordo, dovresti capire esattamente come funziona il factoring del debito, nonché i vantaggi e gli svantaggi dell'utilizzo di una società di factoring del debito.

Vantaggi del factoring del debito

Per le piccole imprese, il factoring del debito può essere un vero toccasana, in particolare nei primi anni, quando il flusso di cassa può essere problematico. L'utilizzo di una società di factoring del debito può aiutare con quei problemi di flusso di cassa occasionali fornendo anche alla tua azienda un capitale aggiuntivo che può essere utilizzato per espandere l'attività o persino assumere personale aggiuntivo. Dai un'occhiata a questi altri modi in cui la tua azienda può trarre vantaggio dall'utilizzo del factoring del debito.

Offre denaro veloce

Anche se la tua piccola impresa si qualifica per un prestito, è probabile che possano volerci settimane per avere il denaro in mano. Il factoring del debito si muove molto più velocemente di un prestito tradizionale, con la maggior parte delle aziende in grado di avere contanti in meno di 48 ore. Questo può essere particolarmente importante se hai bisogno di contanti per una questione urgente come la copertura delle buste paga.

Espandi la tua base di clienti

Se sei stato riluttante a offrire ai tuoi clienti condizioni di credito esclusivamente a causa dei tempi di consegna dei pagamenti, il factoring del debito può aiutare. Una volta che vendi articoli a credito ai tuoi clienti e la società di factoring del debito approva la fattura, vedrai il pagamento in pochi giorni, con la società di factoring del debito responsabile della riscossione del saldo. Ciò ti consente di ampliare la tua base di clienti offrendo loro condizioni più favorevoli.

Possibilmente ti fa risparmiare denaro

La gestione dei crediti può essere un lavoro a tempo pieno. Se stai valutando la possibilità di assumere un addetto alla contabilità clienti per gestire le fatture, seguire i clienti che pagano in ritardo e iniziare i processi di riscossione, puoi risparmiare utilizzando una società di factoring.

Questo perché la società di factoring del debito gestisce tutta la gestione dei crediti una volta creata una fattura, inclusi tutti i controlli di pagamento e la riscossione, che potrebbero costarti meno dello stipendio di un impiegato a tempo pieno.

Svantaggi del factoring del debito

Come puoi vedere, le piccole imprese possono trovare vantaggioso utilizzare una società di factoring del debito. Ma ci sono anche alcuni aspetti negativi del contratto con una società di factoring di cui devi essere a conoscenza.

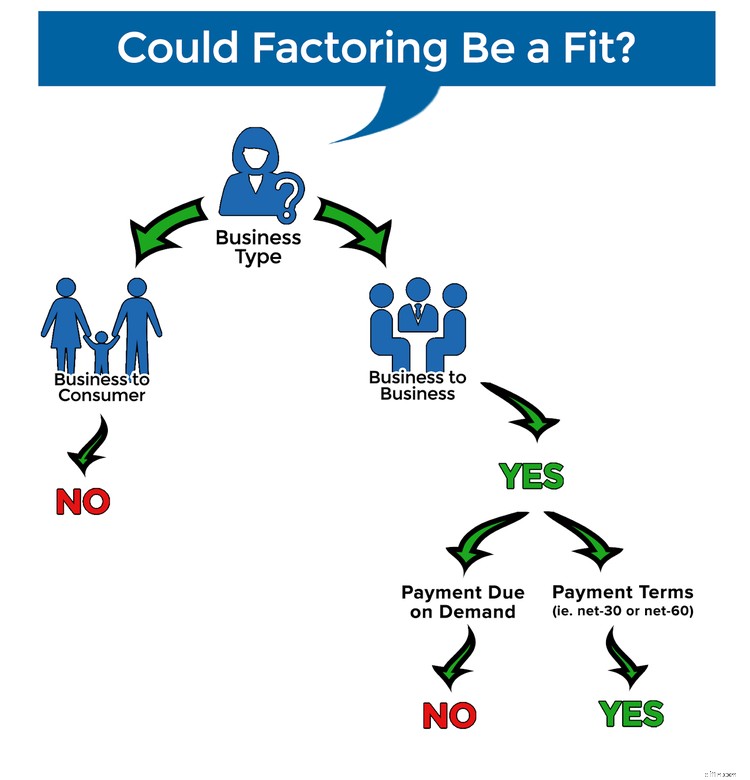

Non è un'opzione per le attività in contanti

Se la tua attività vende principalmente a clienti che pagano immediatamente, il factoring del debito non è un'opzione, poiché il factoring del debito comporta il pagamento anticipato di fatture con termini di Net 30 o più.

Devi ancora fare un controllo del credito sui tuoi clienti

Il factoring del debito non è semplice come consegnare le fatture dei clienti in scadenza. Devi comunque controllare i tuoi clienti prima di vendere loro a credito, poiché le società di factoring del debito non accettano tutte le fatture. Se i tuoi clienti non hanno un buon credito, è probabile che la società di factoring rifiuterà la fattura che stai cercando di vendere.

Un altro motivo per cui dovrai controllare il credito del tuo cliente è che un cliente che paga lentamente ti costerà di più poiché le commissioni di factoring sono calcolate in base ai giorni in cui la fattura rimane in sospeso.

Può coprire le inefficienze aziendali

Se la tua azienda è cronicamente a corto di liquidità, il factoring del debito può aiutare a breve termine, ma dovrai esplorare il motivo per cui non stai generando entrate sufficienti per coprire le spese aziendali. Hai troppo personale? Le tue vendite sono diminuite? Paghi troppo l'affitto? Questi sono problemi a lungo termine che dovranno essere affrontati. L'utilizzo del factoring del debito fornirà solo una soluzione a breve termine.

Come trovare una società di factoring affidabile

Ci sono molte società di factoring del debito là fuori. Come fai a sapere quale scegliere? Innanzitutto, vorrai trovare un'azienda rispettabile che ti offra l'accesso alle referenze dei clienti e addebiti tariffe ragionevoli. Se non sai da dove iniziare, questi suggerimenti possono aiutarti.

1. Fai qualche ricerca iniziale

Ci sono molte risorse disponibili online per aiutarti a iniziare la tua ricerca di una società di factoring del debito. Fare alcune ricerche iniziali può aiutare a restringere le scelte. Una volta fatto, puoi iniziare a fare un tuffo più approfondito nelle restanti società, inclusa la loro esperienza nel factoring del debito, da quanto tempo sono in attività e le loro tariffe.

2. Collabora con un broker di factoring

Un broker di factoring può eliminare parte della confusione nel trovare la società di factoring del debito che potrebbe essere giusta per la tua attività. Un broker di factoring funziona come un broker assicurativo o ipotecario, cercando più opzioni per trovare la società che potrebbe essere giusta per la tua attività. La società di factoring in genere paga una commissione al broker di factoring, quindi non ci sono commissioni per te.

3. Fai molte domande

Una volta trovata una società di factoring, assicurati di fare molte domande prima di firmare un contratto. Ti consigliamo di ottenere risposte a quanto segue:

- Da quanto tempo sono in attività

- Quali opzioni di factoring offrono

- In quali settori (se presenti) sono specializzati

- Quali sono le loro tariffe

- Quanto velocemente puoi ottenere i tuoi soldi

- Se richiedono minimi mensili

Assicurati di dedicare il tempo necessario per ottenere le risposte a tutte le tue domande.

4. Controlla i riferimenti

Dopo aver selezionato un paio di società di factoring del debito, assicurati di ottenere referenze da ciascuna società e di chiamare effettivamente tali referenze.

Migliori pratiche per il factoring del debito

Una volta che hai deciso di utilizzare il factoring del debito nella tua azienda, ci sono alcune best practice che potresti voler seguire.

1. Prestare attenzione all'attività di factoring

Non limitarti a cedere il controllo completo dei tuoi crediti alla società di factoring del debito. Rimani aggiornato sulle date di pagamento dei clienti e non esitare a sollevare qualsiasi domanda o dubbio tu possa avere. In molti casi può trattarsi di un semplice malinteso, ma ci sono stati casi di società di factoring del debito che hanno registrato pagamenti pochi giorni dopo il ricevimento, con conseguente aumento delle commissioni.

2. Trova una società di factoring del debito che funzioni nel tuo settore

Mentre molte società di factoring del debito lavorano con varie società, ci sono alcuni esperti del settore. Se lavori in un settore di nicchia, assicurati di selezionare una società di factoring del debito che abbia esperienza di lavoro nel tuo campo.

3. Controlla tutte le scritte in piccolo prima di firmare con un'azienda

Assicurati di leggere tutte le scritte in piccolo prima di firmare un accordo. Se è la prima volta che utilizzi una società di factoring del debito, ti consigliamo di evitare un contratto a lungo termine finché non sei sicuro che il processo funzioni in modo favorevole.

4. Considera il factoring del debito come una soluzione a breve termine

Se la tua attività è sempre a corto di contanti, dedica un po' di tempo alla ricerca del perché. Sebbene il factoring del debito sia un'ottima soluzione a breve termine, è necessario indagare e correggere i problemi di flusso di cassa a lungo termine.

Il factoring del debito è una valida soluzione a problemi temporanei di flusso di cassa

Il factoring del debito può fornire una buona soluzione a breve termine per le aziende che necessitano di un rapido afflusso di denaro. Le commissioni di factoring del debito variano tra le società con costi che vanno dallo 0,5% al 5% del totale della fattura, il che le rende una soluzione più conveniente rispetto a un prestito.

Prima di iniziare il factoring delle fatture, assicurati di indagare su una varietà di società di factoring del debito per trovare la soluzione perfetta per la tua attività.

-

Come preparare un budget in contanti per la tua attività

I budget di cassa aiutano gli imprenditori a prevedere il loro saldo di cassa nel prossimo futuro. Ecco i sei passaggi per creare un budget di cassa per la tua attività. Tengo una citazione di Coco C

-

Una guida per configurare la fatturazione automatizzata per la tua azienda

La fatturazione automatizzata può farti risparmiare ore di fatturazione ai clienti. Segui i suggerimenti di The Ascent su come impostare un sistema di fatturazione automatizzato efficace. LAscesa con

Contabilità

- Ragioniere vs Ragioniere:cosa scegliere per la tua attività

- 4 tipi di automazione aziendale per la tua azienda

- Come scegliere i giusti KPI per il tuo business

- 51 Suggerimenti per la gestione del magazzino per la tua attività

- Come preparare la tua azienda per il finanziamento

- 6 suggerimenti per scavare la tua piccola impresa di debiti gravi

- Costruire un budget finanziario per la tua attività

- Scegliere la giusta assicurazione per furgoni commerciali per la tua attività

- Assicurazione ombrello aziendale:è giusta per te?

- Come scegliere il fondo di debito giusto per il tuo portafoglio?

-

Come fare la contabilità per il tuo negozio di e-commerce

Come fare la contabilità per il tuo negozio di e-commerce I titolari di attività di e-commerce devono affrontare sfide uniche quando si tratta di stabilire i prezzi e fornire i loro prodotti. Acquisisci familiarità con questi sei concetti per gestire con suc...

-

Come calcolare il ROI per la tua piccola impresa

Come calcolare il ROI per la tua piccola impresa Il ritorno sullinvestimento (ROI) è una misura finanziaria utilizzata frequentemente dai proprietari di aziende. Scopri di più sul ROI e su come calcolarlo per la tua attività. Il ritorno sullinvesti...