Strumenti di budget personale (dalla busta al budget alle app)

Il budget è uno degli aspetti più importanti della finanza personale. Che tu stia pianificando in anticipo una grossa spesa, come un matrimonio o una nuova casa, o semplicemente hai bisogno di tenere traccia delle tue finanze mensili, un budget è il primo passo per mettere tutto in ordine. Però, molte persone potrebbero avere difficoltà a creare e mantenere budget coerenti.

Infatti, molti americani lottano con le finanze personali, soprattutto per quanto riguarda il debito. La famiglia media (due persone) ha circa $ 137, 000 in debito, compresi i prestiti agli studenti, pagamenti del mutuo, debito della carta di credito, e altri prestiti. Il budget è una delle migliori strategie che può aiutarti a far fronte al tuo debito mensile e ad assicurarti di avere un po' di respiro finanziario.

- Il sistema di buste

- Spese registrate

- Il Bilancio 50/30/20

- Il Bilancio 80/20

- Usando la menta

Con il giusto approccio, puoi gestire il tuo debito e le spese mensili. Il budget non deve venire in un pacchetto complesso con un centinaio di campane e fischietti che avresti bisogno di una laurea in contabilità per capire. Ci sono strumenti semplici che puoi padroneggiare in un'ora o meno, e qui ci sono quattro dei migliori.

Il sistema di buste è provato e vero

Il sistema di budgeting della busta proviene da un'epoca passata, ma funziona ancora oggi. Il sistema è efficiente, e hai un aiuto visivo - i tuoi soldi - nel palmo della tua mano. Potrebbe volerci del tempo per adattarsi all'idea di spendere contanti invece di passare una carta di debito attraverso la macchina ai registratori di cassa. Però, così è stato fatto per generazioni, ed è ancora fattibile.

Ecco come funziona il sistema di buste.

- Etichetti una busta per ogni spesa separata che sostieni regolarmente, come il cibo, carburante per il tuo veicolo, e intrattenimento.

- Potrebbero volerci un mese o due per appianare, ma stima quanto spendi in media per ciascuna area. In ogni busta va poi il denaro che hai stanziato per ogni spesa.

- L'importo in ogni busta è tutto ciò che puoi utilizzare in ciascuna area. A corto di fondi per l'intrattenimento? Questo è quanto.

Il sistema della busta funziona perché una volta spesi i soldi preventivati, è andato. Dovrai solo resistere alla tentazione di immergerti in un'altra busta per pagare qualcosa che supera il tuo budget. Se ti imbatti in un'emergenza, Certo, è a tua discrezione se attingi ad altri fondi. Ma l'idea è di mantenere una certa coerenza nelle tue abitudini di spesa di mese in mese, e di limitarlo a un importo ragionevole.

Si noti che questo metodo è utile principalmente per le spese quotidiane, come generi alimentari, servizi come tagli di capelli, e divertimento, come andare al cinema o uscire con gli amici. Naturalmente, ci sono spese che non puoi aggiungere al sistema di buste, come il pagamento del mutuo o dell'affitto, servizi di pubblica utilità, e altre fatture che devi pagare utilizzando un assegno o una carta di debito. Ma per tutto il resto, il sistema a busta tiene sotto controllo la tua spesa quotidiana.

Le spese registrate rivelano le tendenze

Questo sistema è più uno strumento di monitoraggio che uno strumento di budget generale, e può effettivamente essere utilizzato insieme a un budget come il sistema a busta. Una cosa che molte persone dimenticano quando mettono insieme un budget è che le spese variabili e impreviste possono essere un grosso problema di budget:pensa a qualcosa come una riparazione improvvisa di un'auto, o forse l'improvvisa consapevolezza di aver dimenticato il compleanno di tua nipote. Prendere il controllo di questo singolo aspetto delle tue finanze può portare a grandi risultati. La registrazione delle spese non richiede altro che un blocco note e una penna o un semplice software per fogli di calcolo. Avrai anche bisogno di una calcolatrice se la matematica non è la tua lingua madre.

Alla fine di una settimana, puoi contare ogni acquisto e determinare quanto del tuo budget è dedicato al controllabile, spese prevedibili. Alla fine del mese, contare di nuovo e potresti essere davvero scioccato se le tue spese impreviste finiscono per costarti vicino a quello che fanno le tue spese prevedibili.

- Nota: Un buon strumento di budget che puoi utilizzare per registrare le spese in modo coerente - e in un modo che ti dia una visione d'insieme delle tue finanze - è con un foglio di calcolo. Usando quel software per fogli di calcolo che abbiamo appena menzionato, puoi creare varie colonne per rappresentare i tipi di spese che incontri spesso, e righe per rappresentare ogni giorno o settimana (a seconda della pianificazione del budget che funziona per te). Se non sai da dove cominciare, puoi controllare i modelli di foglio di calcolo del budget di base di Mint.

Il vantaggio della registrazione delle spese come strumento di pianificazione del budget è quello di mostrare i modelli di spesa, e ti mostra quali cose includere nel tuo budget. Una volta che conosci le tue abitudini e il reale effetto che hanno sul tuo budget, puoi fare scelte migliori

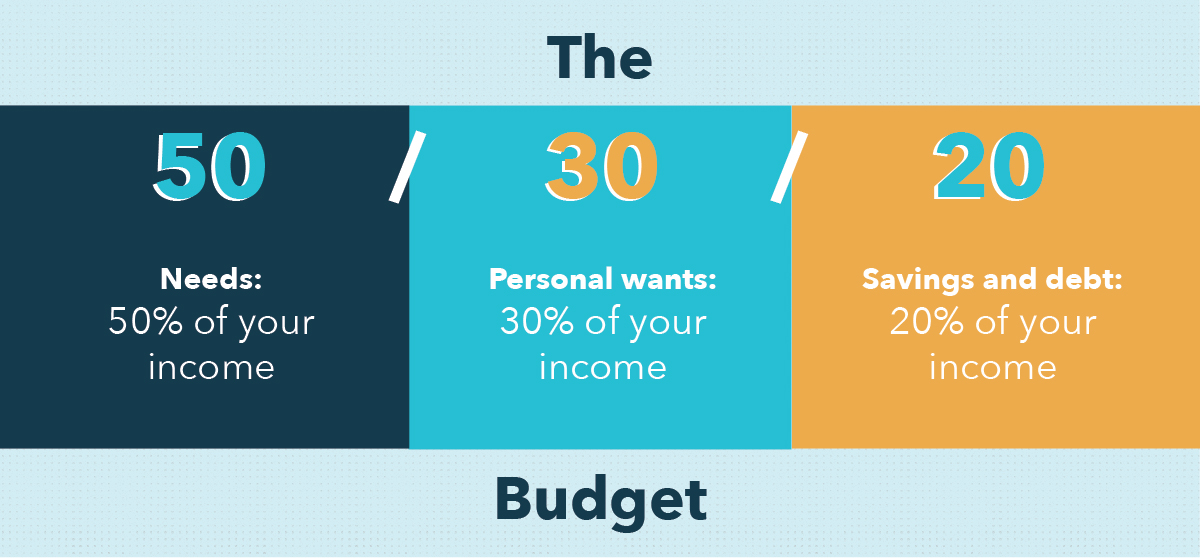

Il budget 50/30/20 per risparmi a lungo termine

Uno strumento di budget personale che sosteniamo spesso è il budget 50/30/20. È popolare e altamente raccomandato perché è semplice, efficace, realistico, e può essere implementato a partire da oggi. Il budget 50/30/20 funziona suggerendoti di ripartire il tuo reddito in base alle tre principali categorie di spesa:Necessità, Vuole, e Risparmio.

Ecco come funziona:

- 50% del tuo budget è rivolto ai bisogni. Cosa conta come un bisogno? Cose senza le quali avresti difficoltà a vivere, come generi alimentari, pagamenti auto, affitto, servizi di pubblica utilità, assicurazione, spese mediche, e pagamenti minimi del debito.

- 30% del tuo budget può essere speso per quello che vuoi. Ti piace fare dei bei tagli di capelli? Fallo. Vuoi quel paio di scarpe da ginnastica killer? Cogli l'attimo. Cercando di impressionare una data? Questa parte del tuo budget è qui per aiutarti.

- 20% del tuo budget dovrebbe essere speso in risparmi e nel rimborso extra del debito. Primo, se non hai risparmi di emergenza, puoi utilizzare la maggior parte di questa parte del tuo budget con cui ti senti a tuo agio per accumularla - di solito si consigliano da 3 a 6 mesi di spese. Una volta che hai realizzato i tuoi risparmi sul budget di emergenza, puoi riassegnare una parte maggiore del tuo reddito al rimborso del debito, o semplicemente continuare a salvare. In entrambi i casi, questa parte del tuo budget è focalizzata sul futuro a lungo termine.

Sapere che dovresti seguire lo strumento di pianificazione del budget 50/30/20 è una cosa, ma tenere traccia delle tue spese ed essere diligente nella categorizzazione di ogni acquisto può essere più difficile.

Un'opzione più semplice:il budget 80/20

A volte distinguere i desideri dai bisogni può essere una sfida:devi assolutamente possedere un paio di scarpe, ma quante coppie devi possedere prima che la prossima diventi puramente un desiderio? O forse la tua macchina tecnicamente funziona ancora con un paraurti rotto, ma una parte di te pensa che sia intelligente risolverlo comunque.

Se non vuoi affrontare un'ambiguità del genere, puoi invece utilizzare lo strumento di budgeting 80/20. Ciò che gli manca in specificità e guida lo compensa con l'essere semplice e liberatorio. Ecco come funziona:

- 80% del tuo budget viene speso per tutto ciò di cui hai bisogno. Affitto, scarpe nuove, una notte all'opera:dipende totalmente da te e dai tuoi desideri e bisogni.

- 20% del tuo budget deve essere salvato. All'inizio di ogni mese, o ogni volta che vieni pagato, metti semplicemente da parte il 20% del tuo stipendio o altro reddito e mettilo in risparmio (o verso il rimborso del debito).

Questo è tutto! Questo budget funziona bene per coloro che vogliono assicurarsi di risparmiare abbastanza, ma faticano a prestare abbastanza attenzione al loro budget per seguire una serie di regole più rigorose.

La menta rende tutto più semplice

Il software di budget e l'app mobile di Mint sono progettati per racchiudere il meglio di questi strumenti di budget personale in un unico posto conveniente. In pochi minuti, puoi creare un budget adatto alle tue esigenze, ed è abbastanza facile da usare da non avere problemi a registrare costantemente gli acquisti e a controllare il saldo.

Mint ti consente di inserire conti correnti e conti di risparmio, così come i conti pensionistici e di investimento, così ottiene un senso completo del tuo profilo finanziario. Potrai anche inserire carte di credito e di debito, in modo che l'app possa tenere traccia delle tue spese e rimanere aggiornato su dove si trova il tuo budget. bollette, mutuo o affitto, drogheria, e qualsiasi altra categoria di budget che puoi immaginare può quindi essere inserita, quindi l'app sa come classificare ciascuna delle spese del tuo mese.

Dal tuo smartphone o tablet, il nostro strumento di budgeting può offrire approfondimenti in movimento sulle tue finanze personali, quindi non devi mai chiederti se puoi permetterti quell'invito a pranzo che hai ricevuto dal tuo amico. L'app consente anche di inserire acquisti in contanti, quindi anche se non paghi con carta, puoi ancora tenere traccia delle spese del tuo mese.

La creazione di un buon budget e l'utilizzo di uno strumento di pianificazione del budget efficace fanno parte del tuo benessere finanziario. La maggior parte delle persone comprende il peso che comporta un buon budget; è l'investimento di tempo e la confusione che scoraggiano molti. Mint raccoglie le migliori funzionalità di budgeting e le mette tutte in un unico posto. Con tonnellate di strategie di budget e utili strumenti di monitoraggio delle spese a tua disposizione, puoi iniziare seriamente a pianificare e pianificare il tuo futuro oggi.

Fonti

Debt.org | Consumatore.gov

-

7 migliori app di budget per tenere traccia delle tue finanze personali

Una generazione fa, la maggior parte dei consumatori mette nero su bianco per tenere traccia delle proprie spese mensili. Allora, un semplice errore di matematica o un breve momento di dimenticanza po

-

Le migliori app per il budget del 2022

Le app per il budget sono disponibili in tutte le forme e dimensioni al giorno doggi. Possono aiutarti a risparmiare qualche soldo in più per le vacanze o essere uno strumento per prendere il controll

bilancio

- Vantaggi del budget tradizionale

- Come funziona l'Envelope Budgeting?

- Quali sono i vantaggi dell'Envelope Budgeting?

- Strumenti di budgeting utili per la consapevolezza finanziaria

- Budgeting:cos'è il sistema Quinn-CO?

- Budget personale:la soluzione al 60%

- Il sistema di buste per il budget personale

- Budgeting:4 suggerimenti per ridurre al minimo le spese discrezionali

- Guida al budget personale

- Budgeting per reddito irregolare

-

Software per il budget del computer vs software per il budget personale online

Software di budget tradizionale comporta il download o linstallazione di software sul tuo laptop o computer. Questo è diverso dalluso software di budget online come Mint.com, che gira in un browser...

-

Le 6 migliori app di budget per il 2021

Gestire le finanze non è un compito facile per la maggior parte delle persone. Infatti, le finanze personali possono essere decisamente caotiche. Quando hai a che fare con fatture imprevedibili, debit...