Come pianificare, avviare e mantenere un business

Gli anni che seguono una crisi nazionale coincidono spesso con un boom dell'imprenditorialità. Dopo la seconda guerra mondiale, ad esempio, gli Stati Uniti hanno visto emergere un'ondata di nuove attività quando milioni di membri del servizio sono tornati alla vita civile e hanno cercato un lavoro significativo.

Il panorama post-pandemia può rivelarsi altrettanto vantaggioso per gli imprenditori. Secondo l'US Census Bureau, gli americani hanno presentato 5,4 milioni di domande di lavoro nel 2021, un balzo del 53% rispetto ai livelli pre-pandemia del 2019, molte delle quali provenivano da prepensionati che cercavano di perseguire professionalmente una passione di lunga data. Infatti, circa la metà delle piccole imprese è di proprietà di imprenditori di età superiore ai 50 anni.

Per quanto attraente possa sembrare aprire un'attività in proprio, tuttavia, è uno sforzo impegnativo che anche l'imprenditore più esperto non sempre riuscirà a ottenere. "Creare un'impresa da zero è un processo complesso e multifase con molti potenziali ostacoli", afferma Steve Boltz, un pianificatore finanziario senior presso Charles Schwab, specializzato in pianificazione finanziaria per i proprietari di piccole imprese. "E per gli imprenditori che avviano un'attività più avanti nella vita, è importante capire che la tua passerella è molto più breve e che i passi falsi potrebbero minare lo stile di vita per cui hai lavorato per decenni".

Prima di partire da solo, considera di affrontare le seguenti attività per aumentare significativamente le tue probabilità di successo.

Piano

Come dice il proverbio, "Se non riesci a pianificare, stai pianificando di fallire". Ecco come trasformare la tua idea in un'attività redditizia.

Compito n. 1:ricerca il tuo mercato e la concorrenza

Anche l'idea migliore non avrà successo se non c'è mercato per essa. Inizia conoscendo la tua zona, i tuoi concorrenti e i tuoi potenziali clienti. Se, ad esempio, aprirai un'attività fisica, quali sono gli stabilimenti rivali, il traffico pedonale e il reddito familiare all'interno e intorno al luogo che stai considerando? Al contrario, se stai adottando un approccio prevalentemente online, potresti concentrarti maggiormente su prezzi competitivi, marketing e qualità dei tuoi servizi.

Compito n. 2:calcola i tuoi costi

Stima le tue spese potenziali, separandole in due categorie:costi iniziali, come attrezzature e licenze, e spese ricorrenti, come affitto e forniture. Questo ti aiuterà a determinare quanto costerà non solo far decollare l'attività, ma anche mantenerla in funzione. Il tuo piano dovrebbe coprire almeno un anno di spese operative o fino a cinque anni se avrai bisogno di finanziamenti e/o investimenti esterni.

Compito n. 3:scrivi il tuo piano

Assembla la tua ricerca di mercato e le tue proiezioni finanziarie in un piano scritto formale. Questo documento dovrebbe includere anche un riepilogo dei tuoi prodotti o servizi e una proposta di valore che differenzia la tua attività da quella dei concorrenti. Se la tua azienda fornirà beni fisici come cibo o abbigliamento, il tuo piano dovrebbe includere anche potenziali fornitori, tempi di consegna e altre variabili che possono influenzare il tuo successo. "Pensare a questi dettagli in anticipo può aiutarti ad anticipare gli ostacoli e perfezionare la tua visione", afferma Steve.

Ora è anche il momento di definire cosa significa per te il successo. Ad esempio, quali margini di profitto saranno necessari per sostenere l'attività e qual è il tuo piano B se non sei in grado di raggiungerli? "Se hai risparmi adeguati e l'attività è più un progetto di passione, questo potrebbe essere meno preoccupante", afferma Steve. "Ma per coloro che hanno intenzione di guadagnarsi da vivere con la loro nuova impresa, è importante impostare i guardrail in anticipo in modo da avere gli occhi più chiari su quando farla finita."

Avvia

Una volta che hai un piano in atto, è il momento di metterlo in atto.

Compito n. 4:Garantire il finanziamento

Il più grande ostacolo per molti imprenditori è il finanziamento. Se stai autofinanziando la tua attività, potresti essere tentato di sfruttare un conto pensionistico per il capitale. Prima di farlo, considera le conseguenze di una tale mossa. Prendere una distribuzione da un conto fiscale differito prima dei 59 anni e mezzo comporterà una penale del 10% per prelievo anticipato, oltre alle normali imposte sul reddito. "Immergersi nei tuoi risparmi, indipendentemente dalla tua età, potrebbe minare il tuo pensionamento", afferma Hayden Adams, CPA, CFP ® , direttore della pianificazione fiscale e finanziaria presso lo Schwab Center for Financial Research.

Fortunatamente, potrebbero essere disponibili altre opzioni di finanziamento che non richiedono di sfruttare il tuo gruzzolo, come ad esempio:

- Prestiti alle piccole imprese :Gli imprenditori più anziani tendono ad avere più facilità nel garantire finanziamenti alle imprese rispetto alle loro controparti più giovani, sebbene tali prestiti possano essere ancora difficili da ottenere. "A causa dell'alto livello di inadempienze su tale debito da parte delle startup, gli istituti di credito probabilmente richiederanno che tu garantisca personalmente il prestito e ti addebiteranno interessi più elevati per il rischio che stanno assumendo", afferma Chris Kawashima, CFP ® , analista di ricerca senior presso lo Schwab Center for Financial Research. Prendi in considerazione l'idea di iniziare con la US Small Business Administration per vedere se sei idoneo per un prestito.

- Prestiti personali :Se non riesci a trovare un prestatore per un prestito aziendale ma hai una solida storia creditizia personale e saldi di debiti bassi, potresti essere in grado di ottenere un prestito personale a tasso fisso a un tasso ragionevole. Conferma che puoi utilizzare il prestito per affari e sappi che i pagamenti mancati o l'impossibilità di rimborsare il prestito danneggeranno il tuo punteggio di credito.

- Investimento esterno :a seconda del tipo di attività, potresti essere in grado di attrarre fondi da investitori esterni. Tuttavia, tali accordi spesso significano rinunciare a un certo controllo o alla proprietà dell'attività e influiranno sul tipo di struttura aziendale che scegli.

Compito n. 5:scegli la tua struttura

Per condurre affari legalmente, dovrai registrarti presso lo stato. Ma prima di poterlo fare, dovrai accontentarti di una struttura aziendale, che influirà su tutto, dalle tasse che paghi alla misura della tua responsabilità personale in caso di azione legale.

Ci sono molte strutture da considerare, idealmente con l'aiuto di un avvocato qualificato, ma tra le più comuni ci sono:

- Ditta individuale :questa semplice opzione ti dà il controllo completo sulla tua attività. Tuttavia, le attività e le passività della tua attività non sono separate dalle tue risorse personali, il che significa che puoi essere ritenuto personalmente responsabile per i debiti e gli obblighi dell'azienda.

- Partnership :una scelta popolare per le aziende con più proprietari, questa opzione può essere strutturata come:

- Un generale partnership, in cui ogni partner è personalmente responsabile dei debiti dell'azienda, mentre profitti e controllo sono generalmente condivisi.

- Un limitato partnership, in cui i soci accomandatari hanno il pieno controllo e la responsabilità dell'impresa, mentre i soci accomandanti o taciti non sono coinvolti nella gestione dell'impresa e sono responsabili solo fino all'importo del loro investimento.

- Una responsabilità limitata partnership, in cui tutti i partner possono partecipare alla gestione dell'attività, ma in genere non sono responsabili per la cattiva condotta o la negligenza dei loro partner.

- Società :L'incorporazione della tua attività di solito offre la più forte protezione dalla responsabilità personale ed è l'unico approccio che ti consente di emettere azioni. I due tipi principali sono le società C e le società S. Attualmente, le società C pagano l'imposta federale sul reddito con l'aliquota fissa del 21%, mentre i proprietari pagano l'imposta su qualsiasi reddito percepiscano come proprietario o dipendente. Le società S non pagano tasse; invece, i proprietari segnalano le loro porzioni delle entrate della società come reddito personale nelle loro dichiarazioni dei redditi individuali. Entrambe le strutture sono generalmente più costose da stabilire rispetto ad altri tipi di entità e richiedono ulteriore registrazione e rendicontazione.

- Società a responsabilità limitata :Una LLC può farti sfruttare i vantaggi sia di una partnership che di una struttura aziendale. Una LLC può proteggerti dalla responsabilità personale (nella maggior parte dei casi), è relativamente semplice ed evita le tasse sulle società, anche se sarai soggetto a imposte sul reddito personale sul reddito che ti arriva dall'azienda.

"In genere, la migliore struttura aziendale è una LLC per la maggior parte delle persone, almeno per iniziare", afferma Hayden. "Sono poco costosi da creare e possono proteggere i tuoi beni personali da molte passività commerciali".

Compito n. 6:Considera l'assicurazione

A seconda del tipo di struttura aziendale scelta, potresti voler integrare protezioni aggiuntive per ridurre al minimo i rischi per le tue risorse personali e aziendali. Tra i tipi di assicurazione più comuni ci sono:

- Proprietario di attività commerciale —che semplifica il processo di acquisto dell'assicurazione combinando responsabilità e copertura della proprietà in un'unica polizza assicurativa.

- Responsabilità personale —che protegge i tuoi beni aziendali se sei coinvolto in una causa legale personale.

- Specifico dell'attività —che include una copertura specializzata, come auto commerciale, violazione dei dati e compensazione dei lavoratori, a seconda della linea di attività.

Mantieni

Una volta che sei operativo, ecco come mantenere il tuo slancio.

Compito n. 7:chiedi consiglio

"I migliori leader sono quelli che riconoscono i propri limiti e sono disposti a chiedere aiuto", dice Steve. Prendi in considerazione la possibilità di riunire un team di professionisti fidati per aiutarti a navigare nelle complessità della proprietà aziendale, inclusi un avvocato, un CPA, un mentore aziendale e il tuo consulente finanziario, che possono aiutarti a mantenerti concentrato sul tuo piano a lungo termine e sugli obiettivi finanziari.

"L'avvio di una nuova attività può essere un momento caotico", afferma Steve. "Ma sapere chi chiamare in caso di problemi, o quando si presentano nuove opportunità, può alleviare un po' lo stress."

Compito n. 8:pianificare il futuro

La pianificazione finanziaria a lungo termine spesso passa in secondo piano rispetto alle esigenze del lavoro quotidiano. "C'è una tendenza tra gli imprenditori a presumere che la creazione di un business di successo si tradurrà automaticamente in un pensionamento ben finanziato", afferma Steve. Tuttavia, secondo l'Exit Planning Institute, solo dal 20% al 30% delle aziende che entrano nel mercato finiscono per vendere, lasciando il resto senza solide opzioni per incassare.

Di conseguenza, Steve consiglia a ogni imprenditore, indipendentemente dal tempo trascorso, di avere una strategia di uscita. Tra i più comuni ci sono:

- Vendita definitiva :Se la tua visione è quella di costruire un'azienda redditizia che possa essere acquisita o venduta in futuro, ti consigliamo di lavorare con un consulente aziendale che può aiutarti a posizionare la tua attività per il successo. "Più chiavi in mano puoi rendere la tua attività, più facile sarà trovare un acquirente", afferma Steve. Un'altra opzione è vendere l'attività ai partner, al team di gestione o ai dipendenti, potenzialmente attraverso un piano di partecipazione azionaria dei dipendenti, anche se ciò potrebbe richiedere il finanziamento del venditore o un trasferimento a lungo termine se i dipendenti non dispongono di capitale adeguato per finanziare l'acquisto a titolo definitivo.

- Successione intergenerazionale :Molti imprenditori sognano di costruire un'impresa familiare duratura. "Se non hai bisogno di vendere l'attività per finanziare la tua pensione, tramandarla è un ottimo modo per costruire un'eredità familiare e provvedere alla prossima generazione", dice Steve. "Assicurati solo di iniziare a governare i tuoi eredi con largo anticipo in modo che possano iniziare a correre una volta che sei pronto ad allontanarti."

- Liquidazione ordinata :"Non tutte le attività avranno senso con una nuova proprietà, soprattutto se i tuoi servizi individuali sono l'azienda", dice Steve. In questi casi, assicurati di chiudere tutte le questioni in sospeso, come la chiusura di accordi contrattuali, il pagamento delle tasse finali e la risoluzione dell'entità legale dell'attività.

Qualunque sia la tua visione, è saggio collaborare con un pianificatore finanziario fin dall'inizio per assicurarti di fare i passi corretti lungo la strada. "Così tanti imprenditori mettono sangue, sudore e lacrime per portare al successo la loro attività, ma non si evolvono mai oltre quella fase", afferma Steve. "Devi pensare al tuo finale di gioco dall'inizio."

-

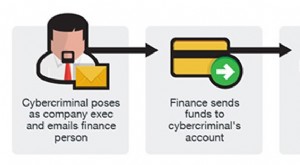

Business email Compromesso (BEC):come identificare i segnali di pericolo e ridurre i rischi

Le truffe BEC (Business Email Compromise) sono un tipo di frode di pagamento online che prende di mira le aziende e può causare perdite finanziarie significative. BEC implica lottenimento di un access

-

Come costruire e mantenere un buon punteggio di credito

Il tuo punteggio di credito è un numero a tre cifre che mostra quanto bene gestisci e ripaga il debito. Il rimborso del debito include cose come pagamenti di mutui, piccoli prestiti personali, pagamen

Attività commerciale

- Come pianificare una settimana di pasti e attenersi ad essa

- L'impatto della Brexit sui negozi commerciali ed e-commerce:come vendere con la Brexit

- Come resilienza e preparazione possono aiutare le piccole imprese in un mondo post-pandemia

- In che modo le aziende pianificano l'ignoto nel 2021?

- Come organizzare un matrimonio:consigli e linee guida

- Come realizzare un piano aziendale di investimento immobiliare e perché è importante

- Piano Keogh – Piano pensionistico per lavoratori autonomi e piccole imprese

- Come pianificare i pasti e risparmiare un po' di soldi

- Come viene formulato un business plan di un'agenzia assicurativa?

- Che cos'è un piano 401(k) e come funziona?

-

6 tipi di risorse aziendali e come registrarle

6 tipi di risorse aziendali e come registrarle Ti senti a tuo agio nel classificare le tue risorse e registrarle? Ti forniremo una panoramica dei tipi di asset, come registrarli e come assicurarti che siano calcolati correttamente. Gli asset sono...

-

Come funzionano i piani aziendali

Come funzionano i piani aziendali Se vuoi che il tuo prodotto o servizio raggiunga un vasto pubblico e venda davvero, hai qualche idea per fare. Guarda altre foto di aziende e aziende. Quindi, hai deciso di avviare unattività in pr...