I poveri sono penalizzati per aver preso in prestito per sbarcare il lunario:una nuova alleanza offre loro un altro modo

Michael Sheen ha appena lanciato la End High Cost Credit Alliance. L'attore ha sostenuto varie cause di beneficenza nel corso degli anni e ora sta conducendo questo sforzo per sostenere alternative al credito ad alto costo che è aumentato negli ultimi anni, non da ultimo nella sua città natale di Port Talbot.

L'alleanza è stata formata in risposta al fatto che quelli con i redditi più bassi pagano di più per prendere in prestito denaro anche dove stanno prendendo in prestito per l'essenziale. Questo è paragonato a quelli con redditi più alti che generalmente possono prendere in prestito a tassi più bassi per lussi come vacanze e beni di consumo di fascia alta.

L'alleanza mira a discutere i cambiamenti necessari per fornire credito sano, offrire soluzioni, e fornire le risorse per testarli localmente e su larga scala in tutto il Regno Unito. Richiede inoltre collettivamente modifiche alla politica, normative e pratiche per rendere il credito più equo per tutti.

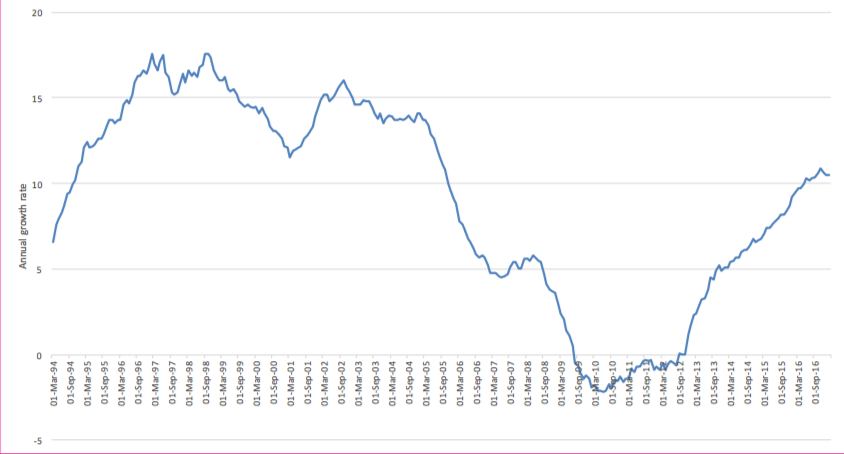

Questo è un problema crescente. La ricerca condotta da colleghi e da me presso il Center for Household Assets and Savings Management presso l'Università di Birmingham ha mostrato un massiccio aumento dei prestiti negli ultimi anni. Il nostro ultimo rapporto di monitoraggio dell'inclusione finanziaria mostra che il prestito con carta di credito è ora a un livello superiore rispetto al picco della crisi finanziaria nel 2008.

Anche il credito al consumo (escluse le carte di credito) è aumentato massicciamente dopo il 2010 con molto di questo probabilmente rappresentato dal finanziamento dell'auto. E gli ultimissimi dati sembrano mostrare questa crescita del calo dei prestiti, anche se rimane molto più alto rispetto al 2008.

Istituti di credito alternativi

Ma quelli con i redditi più bassi hanno molte meno probabilità di prendere in prestito con carte di credito o ottenere prestiti personali per nuove auto. Anziché, si rivolgono a prestatori alternativi come i prestatori di giorno di paga, affitto a riscatto e riscossione a domicilio o prestatori a domicilio. E spesso si tratta di pagare articoli di base come le uniformi scolastiche, pannolini, elettrodomestici e talvolta anche cibo, e per farli passare tra un lavoro e l'altro. O quando i loro salari sono inferiori al previsto a causa di contratti a zero ore e lavoro occasionale.

Questi istituti di credito alternativi in genere applicano tassi di interesse molto più elevati rispetto ai principali istituti di credito. Per esempio, nel 2016 l'ente benefico Church Action on Poverty ha evidenziato il costo dell'acquisto di un frigorifero con congelatore da BrightHouse, un grande rivenditore a pagamento settimanale con negozi in molte strade principali locali. Il costo totale è stato di £1, 326, che includeva il prezzo di acquisto di £ 478,33, interessi di £ 658,74 e varie spese di garanzia e consegna. Lo stesso identico frigorifero con congelatore, acquistato tramite Fair For You, una società di interesse comunitario senza scopo di lucro, sarebbe costato un totale di £ 583,68 (compreso il prezzo di acquisto £ 373,99 e gli interessi £ 120,38).

Secondo l'Autorità di condotta finanziaria, 200, 000 persone hanno preso in affitto un prodotto a riscatto nel 2016 e 400, 000 aveva un debito in essere per affitto a riscatto alla fine del 2016. Il mercato del credito riscosso da casa è più ampio, con 700, 000 persone che hanno sottoscritto un prestito a domicilio nel 2016 e 1,6 milioni di persone con debiti insoluti su questi prodotti alla fine del 2016.

Quindi è chiaro che centinaia di migliaia, se non milioni di persone a basso reddito stanno pagando a caro prezzo l'accesso al credito. Ma questo non è necessario se il mercato è adeguatamente regolamentato e le alternative sono supportate.

La necessità di una regolamentazione

Negli ultimi anni è stata introdotta una regolamentazione più severa del credito ad alto costo. Il regolatore della Financial Conduct Authority (FCA) ha introdotto una serie di riforme nel 2014-15 per contrastare i prestiti irresponsabili, compreso un limite di prezzo sul credito a breve termine ad alto costo, che ha contribuito a ridurre il costo del prestito di giorno di paga. Quindi, nell'ottobre 2017, BrightHouse è stato ordinato di rimborsare £ 14,8 milioni a quasi 250, 000 clienti dopo che la FCA ha scoperto di non aver valutato correttamente la capacità di rimborso di un cliente e ora sarebbero stati risarciti.

Fin qui tutto bene. Ma il limite di prezzo della FCA si applica solo a determinati tipi di credito (in particolare il prestito di giorno di paga) e questo significa che altre forme di credito ad alto costo come il credito raccolto a domicilio e l'affitto a riscatto sono escluse dal limite. Queste forme continuano ad addebitare interessi estremamente elevati (oltre ad altri oneri in caso di affitto a riscatto). Più, sono escluse dal tetto anche le principali fonti di credito come scoperti di conto e carte di credito, anche se possono risultare costosi quanto le fonti di credito alternative.

La FCA sta attualmente valutando ulteriori modi per affrontare il credito ad alto costo e la nostra ricerca risuona con un rapporto del 2017 della House of Lords Select Committee on Financial Exclusion, che raccomandava una regolamentazione molto più rigorosa del credito al consumo insieme a un ulteriore sostegno alle cooperative di credito e agli istituti di microfinanza.

Oltre a rafforzare la regolamentazione del credito ad alto costo, è anche importante sostenere alternative come l'iniziativa no profit Fair For You. Le cooperative di credito sono un'altra alternativa agli istituti di credito ad alto costo, sostenere i propri membri per salvare, prendere in prestito e accedere ad altri servizi finanziari. Sono cooperative finanziarie, possedute e controllate dai membri.

La nostra ricerca evidenzia anche che molte persone nel Regno Unito, sia dentro che fuori dal lavoro, hanno redditi molto bassi che variano di settimana in settimana. Questo rende molto difficile sbarcare il lunario ed è uno dei motivi principali per cui le persone si rivolgono al credito. È quindi importante affrontare questi problemi fondamentali di povertà e precarietà, così come la questione del credito ad alto costo.

Il credito può essere un'ancora di salvezza vitale per molte persone e non dovrebbe essere portato via del tutto. Ma nemmeno ai finanziatori dovrebbe essere permesso di approfittare di persone in situazioni disperate. La End High Cost Credit Alliance è quindi un'iniziativa molto necessaria, sostenere alternative al credito ad alto costo e quindi migliorare il panorama creditizio in Gran Bretagna oggi.

-

6 errori di denaro che fanno le persone di 20 anni e come evitarli

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

-

5 Prestiti per persone con crediti inesigibili o senza conto bancario

Se stai lottando per costruire o riparare il tuo credito, conosci fin troppo bene il circolo vizioso. Hai bisogno di soldi per pagare, beh, la vita e alcuni di questi pagamenti richiedono credito. Ma

debito

- 5 modi per far apparire magicamente i soldi

- 7 propositi professionali per il nuovo anno

- Non riesci a pagare il mutuo? Opzioni per i proprietari di case che stanno lottando per sbarcare il lunario

- Budget per un neonato

- Gli utenti autorizzati sono responsabili del debito della carta di credito?

- Quello che avrei voluto che la scuola mi avesse insegnato sulla finanza:consigli per i neolaureati

- Per quanto tempo sarò punito per la scarsa cronologia dei pagamenti del mio ex?

- Carta di credito o di debito per gli amanti dello shopping

- 5 consigli finanziari per le persone sui 30 anni

- Cosa sono le NFT e perché le persone pagano milioni per averle?

-

L'aumento della disoccupazione non tornerà. Ecco come sbarcare il lunario mentre si cerca lavoro

L'aumento della disoccupazione non tornerà. Ecco come sbarcare il lunario mentre si cerca lavoro Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...

-

I truffatori stanno arrivando per i pagamenti del credito d'imposta per i tuoi figli. Ecco come fermarli

I truffatori stanno arrivando per i pagamenti del credito d'imposta per i tuoi figli. Ecco come fermarli Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...