Insidie comuni della pianificazione fiscale

La pianificazione fiscale è un'attività complessa. Si dice spesso che le tasse siano la spesa numero uno per ogni famiglia americana della classe media. La stessa situazione potrebbe verificarsi anche in molti altri paesi. Questo è il motivo per cui la pianificazione fiscale è considerata una parte importante della pianificazione finanziaria complessiva.

C'è un intero settore che è stato costruito attorno alla pianificazione fiscale. Esistono prodotti finanziari speciali che consentono di massimizzare le detrazioni fiscali. Anche, ci sono esperti fiscali che aiutano le persone a utilizzare questi prodotti al massimo, minimizzando così le loro tasse. Però, le persone tendono a commettere diversi errori durante la pianificazione fiscale. Il risultato finale è che nel breve periodo, finiscono per risparmiare le tasse. Però, a lungo termine, questi errori si rivelano costosi.

In questo articolo, discuteremo alcune delle insidie comuni associate al processo di pianificazione fiscale .

Prendere in prestito troppo

La prima trappola di cui i contribuenti dovrebbero essere avvertiti è legata all'assunzione di troppi debiti. In molti luoghi del mondo, viene incentivato un certo tipo di debito. Ad esempio, le persone che contraggono un mutuo per la casa possono richiedere una detrazione fiscale dalle loro spese. Lo stesso vale per altri prodotti come i prestiti auto per auto ecocompatibili ecc. Quindi, è comune per molti contribuenti contrarre troppi debiti solo per risparmiare le tasse. È qui che i loro budget finiscono per diventare sbilanciati. Nelle parti precedenti di questo modulo, abbiamo già discusso di come le persone possono diventare povere e di come i prestiti auto possono rovinare le finanze di un individuo. Quindi, è importante diffidare degli esperti di marketing e dei cosiddetti "pianificatori fiscali" che incoraggiano i loro clienti a contrarre troppi debiti.

Pianificazione intorno alle normative

Molte persone pianificano le proprie finanze in base a determinate normative fiscali. Come menzionato sopra, molte persone comprano case perché hanno una detrazione fiscale. Lo stesso vale per le assicurazioni mediche e sulla vita. Però, è importante acquistare i prodotti perché ne hai bisogno e solo allora usufruisci dei benefici delle tasse. Se acquisti prodotti solo per il beneficio fiscale, potresti perdere perché la legislazione relativa a queste spese continua a cambiare di anno in anno. Se acquisti una casa per i benefici fiscali e poi i benefici fiscali si riducono o vengono modificati, potresti finire per rimanere bloccato in una decisione finanziaria sbagliata.

Bloccare le risorse per troppo tempo

La liquidità dovrebbe essere un parametro importante quando una persona seleziona un investimento da fare ai fini della pianificazione fiscale. In genere, la liquidità è inversamente proporzionale al rendimento offerto sull'investimento. Questo perché se il mutuatario può essere sicuro che non chiederai indietro i soldi a breve termine, quindi possono investirlo in progetti a lungo termine e darti ritorni migliori. Quindi, alla ricerca del massimo rendimento, le persone spesso tendono a fare investimenti con pochissima liquidità. Questo può essere un errore enorme poiché lo scopo della finanza personale è garantire che il denaro necessario per raggiungere gli obiettivi della vita sia disponibile al momento richiesto. La liquidità è una parte importante di questo obiettivo.

Non massimizzare le detrazioni relative al pensionamento

Alcuni dei migliori vantaggi della pianificazione fiscale possono essere visti nell'area della pianificazione della pensione. Questo è perché, in molte parti del mondo, le società non offrono più piani pensionistici a benefici definiti. Anziché, i piani pensionistici sono legati al mercato. Questo è il motivo per cui i governi sono stati costretti a offrire vantaggi fiscali a tali piani. In molti casi, l'investimento effettuato dall'investitore è compensato dal datore di lavoro fino a un certo importo. Anche, gli investimenti possono crescere esentasse per un lungo periodo di tempo che li aiuta ad accumularsi a un tasso più veloce. Quindi, la prima priorità per il risparmio fiscale dovrebbe essere data ai fondi pensione. Però, poiché questi fondi vengono bloccati per un lungo periodo di tempo, ci sono molte persone che non danno la priorità agli investimenti nei fondi pensione.

Costi di transazione

Infine, è importante considerare i costi di transazione di alcuni dei prodotti finanziari comunemente utilizzati nella pianificazione fiscale. Alcuni di questi prodotti richiedono investimenti in azioni che devono essere gestiti attivamente. Qui, le società di gestione patrimoniale spesso addebitano molte commissioni per i servizi che forniscono. In molti casi, l'investitore finisce per pagare una commissione troppo elevata e ottenere rendimenti non ottimali. Per mitigare questo problema, è consigliabile che l'investitore consideri attentamente anche i costi di transazione prima di prendere una decisione.

La linea di fondo è che la pianificazione fiscale è una conseguenza secondaria della pianificazione finanziaria complessiva. È importante non dimenticare che il denaro deve essere assegnato in determinati modi per raggiungere gli obiettivi di vita di un individuo. In caso di conflitto tra pianificazione fiscale e pianificazione finanziaria complessiva, il piano generale dovrebbe avere la precedenza. Il risparmio fiscale è un obiettivo secondario nel più ampio schema delle cose.

-

Un sistema di pianificazione fiscale per le piccole imprese che funziona

Possedere una piccola impresa è come un giro sulle montagne russe; provi trepidazione per il tuo approccio iniziale ma coraggioso per tentarlo, provi leuforia dei picchi e lansia dei cali prevedibili,

-

10 comuni domande di fallimento

Come fai a sapere se le tue finanze sono abbastanza gravi da dichiarare bancarotta? Leggi il nostro articolo per le risposte a questa e ad altre domande. Circa 1 milione di americani dichiara bancaro

Finanza personale

- Imposta di proprietà

- Processo di pianificazione finanziaria

- Insidie della media del costo in dollari

- Pianificazione della pensione in 5 fasi

- Pianificazione della pensione

- Problemi comuni con una conversione IRA

- 3 Insidie nell'utilizzo del software di pianificazione della pensione

- Pianificazione della pensione e fatti fiscali:preparati per il tuo futuro

- Metodi comuni degli investitori per compensare il reddito ordinario

- Al largo

-

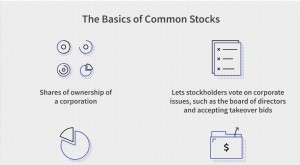

Azioni ordinarie

Azioni ordinarie Che cosa sono le azioni ordinarie? Le azioni ordinarie sono un titolo che rappresenta la proprietà in una società. I possessori di azioni ordinarie eleggono il consiglio di amministrazione e votano ...

-

Quali sono le 5 D della pianificazione fiscale?

Quali sono le 5 D della pianificazione fiscale? La parola tassa fa balzare tutti in piedi e iniziare a correre, ma quanto lontano andrai? Cosa bisogna fare, superarlo? Tuttavia, se comprendi le basi della pianificazione fiscale e come utilizzare ...