Qual è il rapporto acido-test?

Il rapporto acido-test, noto anche come rapporto rapido Quick RatioIl rapporto rapido, noto anche come Acid-test, misura la capacità di un'impresa di pagare le sue passività a breve termine con attività prontamente convertibili in contanti, è un rapporto di liquidità che misura quanto siano sufficienti le attività a breve termine di una società. Tipi di attività I tipi comuni di attività includono attività correnti, non corrente, fisico, immateriale, operativo, e non operativo. Identificare correttamente e coprire le sue passività correnti Passività correnti Le passività correnti sono obbligazioni finanziarie di un'entità aziendale che sono dovute e pagabili entro un anno. Una società li mostra sul. In altre parole, il rapporto acido-test è una misura di quanto bene un'azienda può soddisfare i suoi obblighi finanziari a breve termine (correnti). Questa guida spiegherà come calcolare il rapporto passo dopo passo, e discuterne le implicazioni.

La formula del rapporto acido-test

La formula per il calcolo del rapporto è la seguente:

I seguenti elementi si trovano tutti nel bilancio di una societàBilancioIl bilancio è uno dei tre rendiconti finanziari fondamentali. I rendiconti finanziari sono fondamentali sia per la modellazione finanziaria che per la contabilità.:

- Liquidità e mezzi equivalenti sono le attività correnti più liquide nel bilancio di una società, come conti di risparmio, un deposito a termine con scadenza inferiore a 3 mesi, e Buoni del Tesoro I Buoni del Tesoro (o Buoni del Tesoro in breve) sono uno strumento finanziario a breve termine emesso dal Tesoro statunitense con periodi di scadenza da pochi giorni fino a 52 settimane.

- Titoli negoziabili sono strumenti finanziari liquidi che possono essere prontamente convertiti in denaro.

- Crediti in conto sono i soldi dovuti all'azienda dalla fornitura di beni e/o servizi ai clienti.

- Passività correnti sono debiti o obbligazioni esigibili entro un anno.

La formula del rapporto acido-test può in alternativa essere resa come segue:

In cui si:

- Attività correnti sono beni che possono essere ragionevolmente convertiti in denaro entro un anno.

- Inventari sono il valore dei materiali e dei beni detenuti da un'azienda con l'intenzione di venderli ai clienti.

La logica qui è che l'inventario può essere spesso lento e quindi non può essere facilmente convertito in denaro. Inoltre, se fosse necessario convertirlo rapidamente in denaro, molto probabilmente sarebbe venduto a un forte sconto rispetto al costo di carico in bilancio.

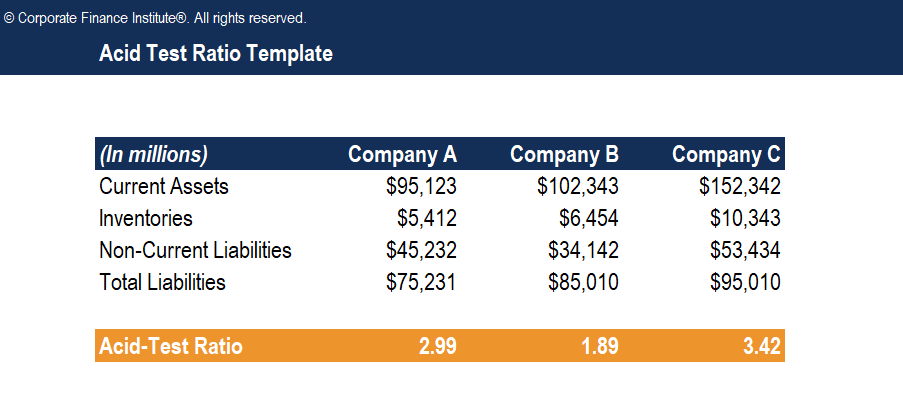

Esempio del rapporto acido-test

Consideriamo tre ipotetiche società:

Ecco i calcoli del rapporto acido-test per ciascuna azienda:

- Azienda A:($ 95, 125 – $5, 412) / ($75, 231 – $45, 232) =2.99

- Società B:($ 102, 343 – $6, 454) / ($85, 010 – $34, 142) =1.89

- Società C:($ 152, 342 – $ 10, 343) / ($95, 010 – $53, 434) =3,42

Nota :Per determinare le passività correnti per ciascuna società, le passività totali sono sottratte dalle passività non correnti.

Scarica il modello gratuito

Inserisci il tuo nome e la tua email nel modulo sottostante e scarica subito il modello gratuito!

Interpretazione del rapporto acido-test

Il rapporto acido-test viene utilizzato per indicare la capacità di un'azienda di estinguere le sue passività correnti Passività correnti Le passività correnti sono obbligazioni finanziarie di un'entità commerciale che sono dovute e pagabili entro un anno. Una società li mostra sul senza fare affidamento sulla vendita di inventario o sull'ottenimento di finanziamenti aggiuntivi. L'inventario non è incluso nel calcolo del rapporto, in quanto non è ordinariamente un bene che può essere facilmente e rapidamente convertito in denaro. Rispetto al rapporto attuale - un rapporto di liquidità o debito che include il valore dell'inventario nel calcolo - il rapporto acido-test è considerato una stima più conservativa della salute finanziaria di un'azienda.

Più alto è il rapporto, migliore è la liquidità della società e la salute finanziaria generale. Un rapporto di 2 implica che la società possiede $2 di attività liquide per coprire ogni $1 di passività correnti. Però, è importante notare che un rapporto rapido estremamente elevato (ad esempio, un rapporto di 10) non è considerato favorevole, in quanto potrebbe indicare che la società ha liquidità in eccesso che non viene saggiamente utilizzata per far crescere la propria attività. Un rapporto molto alto può anche indicare che i crediti commerciali della società sono eccessivamente alti e ciò può indicare problemi di riscossione.

Il numero ottimale del rapporto acido-test per un'azienda specifica dipende dal settore e dai mercati in cui opera l'azienda, l'esatta natura dell'attività della società, e la stabilità finanziaria complessiva della società. Per esempio, un rapporto acido-test relativamente basso è meno significativo per un'attività consolidata con ricavi da contratti a lungo termine, o per un business con un credito molto solido, in modo che possa accedere facilmente a finanziamenti a breve termine in caso di necessità.

Svantaggi del rapporto acido-test

Come praticamente con qualsiasi metrica finanziaria, ci sono una serie di limitazioni e potenziali inconvenienti nell'utilizzo del rapporto rapido:

- Il solo acid-test ratio non è sufficiente per determinare la posizione di liquidità della società. Altri rapporti di liquidità come il rapporto correnteFormula del rapporto correnteLa formula del rapporto corrente è =Attività correnti / Passività correnti. Il rapporto attuale, noto anche come rapporto di capitale circolante, misura la capacità di un'impresa di adempiere ai propri obblighi a breve termine che sono dovuti entro un anno. Il rapporto considera il peso del totale delle attività correnti rispetto al totale delle passività correnti. Indica che la salute finanziaria di un'azienda o il rapporto di flusso di cassa sono comunemente usati in combinazione con il rapporto acido-test per fornire una stima più completa e accurata della posizione di liquidità di un'azienda.

- Il rapporto esclude l'inventario dal calcolo perché l'inventario non è generalmente considerato un'attività liquida. Però, alcune aziende sono in grado di vendere rapidamente il proprio inventarioInventoryInventory è un conto corrente che si trova in bilancio, costituito da tutte le materie prime, lavori in corso, e prodotti finiti che a un prezzo di mercato equo. In tali casi, l'inventario della società si qualifica come un'attività che può essere prontamente convertita in denaro.

- Il rapporto non fornisce informazioni sui tempi e sul livello dei flussi di cassaValutazioneGuide di valutazione gratuite per apprendere i concetti più importanti al proprio ritmo. Questi articoli ti insegneranno le migliori pratiche di valutazione aziendale e come valutare un'azienda utilizzando analisi aziendali comparabili, modellazione del flusso di cassa scontato (DCF), e transazioni precedenti, utilizzato nell'investment banking, ricerca di equità, , che sono fattori importanti per determinare con precisione la capacità di un'azienda di onorare i propri obblighi alla scadenza.

- Il rapporto acido-test presuppone che i crediti siano facilmente e prontamente disponibili per la riscossione, ma in realtà potrebbe non essere così.

Altre risorse

CFI è il fornitore ufficiale della Global Financial Modeling &Valuation Analyst (FMVA)™Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nel tuo carriera finanziaria. Iscriviti oggi! programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse CFI aggiuntive elencate di seguito saranno utili:

- Rapporto debito/patrimonioFinanceCFI's Finance Articles sono concepiti come guide di autoapprendimento per apprendere importanti concetti finanziari online al proprio ritmo. Sfoglia centinaia di articoli!

- Capacità di debitoCapacità di debitoLa capacità di debito si riferisce all'importo totale del debito che un'azienda può incorrere e rimborsare in base ai termini dell'accordo sul debito.

- Analisi di BilancioAnalisi di BilancioCome eseguire Analisi di Bilancio. Questa guida ti insegnerà ad eseguire l'analisi di bilancio del conto economico,

- Metodi di valutazioneMetodi di valutazione Quando si valuta un'azienda come un'impresa in funzione, vengono utilizzati tre metodi di valutazione principali:analisi DCF, società comparabili, e transazioni precedenti

-

Che cos'è un coefficiente di solvibilità?

Un coefficiente di solvibilità è una metrica di performance che ci aiuta a esaminare la salute finanziaria di unazienda. In particolare, ci consente di determinare se lazienda può far fronte ai suoi o

-

Qual è il rapporto tra interessi guadagnati in tempo?

Il rapporto Times Interest Earned (TIE) misura la capacità di unazienda di far fronte ai propri obblighi di debito su base periodica. Questo rapporto può essere calcolato dividendo la guida EBITEBIT d

finanza

- Qual è il rapporto tra pubblicità e vendite?

- Qual è l'indice di rotazione delle attività?

- Che cos'è il rapporto CAPE?

- Qual è il rapporto attuale?

- Qual è il rapporto debito/patrimonio?

- Qual è il rapporto di intervallo difensivo?

- Qual è il rapporto di invidia?

- Che cos'è il rapporto di equità?

- Che cos'è il coefficiente di copertura delle spese fisse (FCCR)?

- Qual è il rapporto di fatturato dei crediti?

-

Qual è il rapporto di ritenzione?

Qual è il rapporto di ritenzione? Il coefficiente di ritenzione (noto anche come coefficiente di ritenzione dellutile netto) è il rapporto tra lutile trattenuto di una società e il suo reddito netto Reddito netto Lutile netto è una vo...

-

Qual è il rapporto di Sharpe?

Qual è il rapporto di Sharpe? Prende il nome dalleconomista americano, William Sharpe, il coefficiente di Sharpe (o indice di Sharpe o coefficiente di Sharpe modificato) è comunemente utilizzato per misurare la performance di un i...