Cos'è Basilea I?

Basilea I si riferisce a una serie di regolamenti bancari internazionali creati dal Comitato di Basilea per la vigilanza bancaria (BCBS), con sede a Basilea, Svizzera. Il comitato definisce i requisiti patrimoniali minimi per gli istituti finanziari, con l'obiettivo primario di minimizzare il rischio di creditoRischio di creditoIl rischio di credito è il rischio di perdita che può derivare dal mancato rispetto da parte di una delle parti dei termini e delle condizioni di qualsiasi contratto finanziario, principalmente, . Basilea I è il primo insieme di regolamenti definiti dal BCBS e fa parte di quelli che sono noti come Accordi di Basilea, che ora include Basilea IIBasel IIBasilea II è la seconda serie di regolamenti bancari internazionali definita dal Comitato di Basilea per la vigilanza bancaria (CBBS). Si tratta di un'estensione della normativa sui requisiti patrimoniali minimi come definiti da Basilea I. Il quadro di Basilea II opera secondo tre pilastri:requisiti di adeguatezza patrimoniale, Revisione di vigilanza, e disciplina di mercato. e Basilea III. Lo scopo essenziale degli accordi è quello di standardizzare le pratiche bancarie in tutto il mondo.

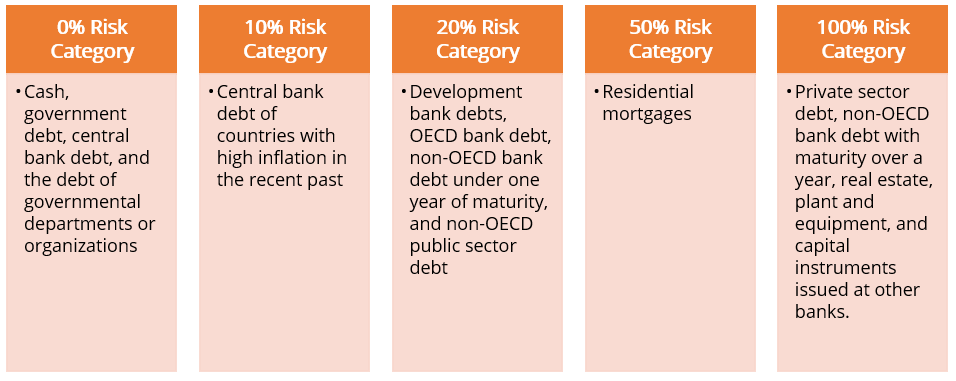

Sistema di classificazione delle attività bancarie

Il sistema di classificazione delle attività bancarie classifica le attività di una banca in cinque categorie di rischio sulla base di una percentuale di rischio:0%, 10%, 20%, 50%, e 100%. I beni sono classificati in diverse categorie in base alla natura del debitore, come mostrato di seguito:

Implementazione

Basilea I si concentra principalmente sul rischio di credito e sulle attività ponderate per il rischio (RWA)Attività ponderate per il rischioAttività ponderate per il rischio è un termine bancario che si riferisce a un sistema di classificazione delle attività utilizzato per determinare il capitale minimo che le banche dovrebbero tenere come riserva per ridurre il rischio di insolvenza. Il mantenimento di un importo minimo di capitale aiuta a mitigare i rischi. Classifica un bene in base al livello di rischio ad esso associato. Le classificazioni vanno dalle attività prive di rischio allo 0% alle attività valutate con rischio al 100%. Il quadro richiede che il coefficiente patrimoniale minimo tra capitale e RWA per tutte le banche sia pari all'8%.

Il capitale di classe 1 si riferisce al capitale di natura più permanente. Dovrebbe costituire almeno il 50% della base patrimoniale totale della banca. Il capitale di classe 2 è di natura temporanea o fluttuante.

Vantaggi di Basilea I

- Significativo aumento dei coefficienti di adeguatezza patrimoniale Capital Adequacy Ratio (CAR) Il coefficiente di adeguatezza patrimoniale (CAR) definisce gli standard per le banche esaminando la capacità di una banca di pagare le passività e rispondere ai rischi di credito e ai rischi operativi. di banche attive a livello internazionale

- Parità competitiva tra banche attive a livello internazionale

- Gestione aumentata del capitale

- Un punto di riferimento per la valutazione finanziaria per gli utenti di informazioni finanziarie

Limitazioni

- Altri tipi di rischio, come il rischio di mercato, rischio operativo, rischio di liquidità, ecc. non sono stati presi in considerazione.

- L'accento è posto sui valori contabili delle attività piuttosto che sui valori di mercato.

Letture correlate

CFI è il fornitore ufficiale del Financial Modeling and Valuation Analyst (FMVA)™Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua finanza carriera. Iscriviti oggi! programma di certificazione, progettato per trasformare chiunque in un analista finanziario di livello mondiale.

Per continuare ad apprendere e sviluppare la tua conoscenza dell'analisi finanziaria, consigliamo vivamente le risorse CFI aggiuntive di seguito:

- Basilea IIIBasilea IIIL'accordo di Basilea III è un insieme di riforme finanziarie che è stato sviluppato dal Comitato di Basilea per la vigilanza bancaria (BCBS), con l'obiettivo di rafforzare

- Principali rischi per le banche Maggiori rischi per le banche I principali rischi per le banche includono credito, operativo, mercato, e rischio di liquidità. Poiché le banche sono esposte a una serie di rischi, hanno infrastrutture di gestione del rischio ben costruite e sono tenuti a seguire le normative governative.

- MIFID IIMiFID IIMiFID II è la revisione della Direttiva sui mercati degli strumenti finanziari (MiFID), originariamente pubblicato nel 2004. È il fondamento della legislazione finanziaria per l'Unione europea, progettato per mantenere forti i mercati finanziari, giusto, efficace, e trasparente.

- Rapporto di riserva Rapporto di riservaIl coefficiente di riserva, noto anche come coefficiente di riserva bancaria, obbligo di riserva bancaria, o coefficiente di riserva in contanti - è la percentuale di depositi che un istituto finanziario deve tenere in riserva come contanti. La banca centrale è l'istituzione che determina l'importo richiesto del coefficiente di riserva.

-

Cos'è la perdita di capitale?

La perdita di capitale è la riduzione del valore del capitale di una società, cioè., investimenti, capitale fisso, ecc. La perdita si realizza quando i beni strumentali vengono venduti a un prezzo inf

-

Cos'è l'errore di prezzo?

Lerrata determinazione del prezzo causa una divergenza tra il prezzo di mercato di un titolo e il valore fondamentale di tale titolo. La legge del prezzo unico afferma che il prezzo di mercato di un t

finanza

-

Cos'è il ROIC?

Cos'è il ROIC? ROIC è lacronimo di Return on Invested Capital ed è un rapporto di redditività o performance che mira a misurare il rendimento percentuale che unazienda guadagna sul capitale investito. più. Il rappor...

-

Cos'è il capitale di rischio?

Cos'è il capitale di rischio? Il capitale di rischio è una forma di finanziamento che fornisce fondi alla fase iniziale, aziende emergenti ad alto potenziale di crescita, in cambio di azioni Azionisti Azionisti Azionisti (noto anc...